从最近的债券市场交易历史来看,美国政府“停摆危机”对全球债券市场来说不算是什么重大事件。如果说有什么不同的话,从交易层面来看,它甚至可以在政府正式停摆前提供短期的逢低买入良机,因为当投资者在全球范围内寻求避险资产时,美债的吸金效应往往无比强大,进而推动美债价格上涨。

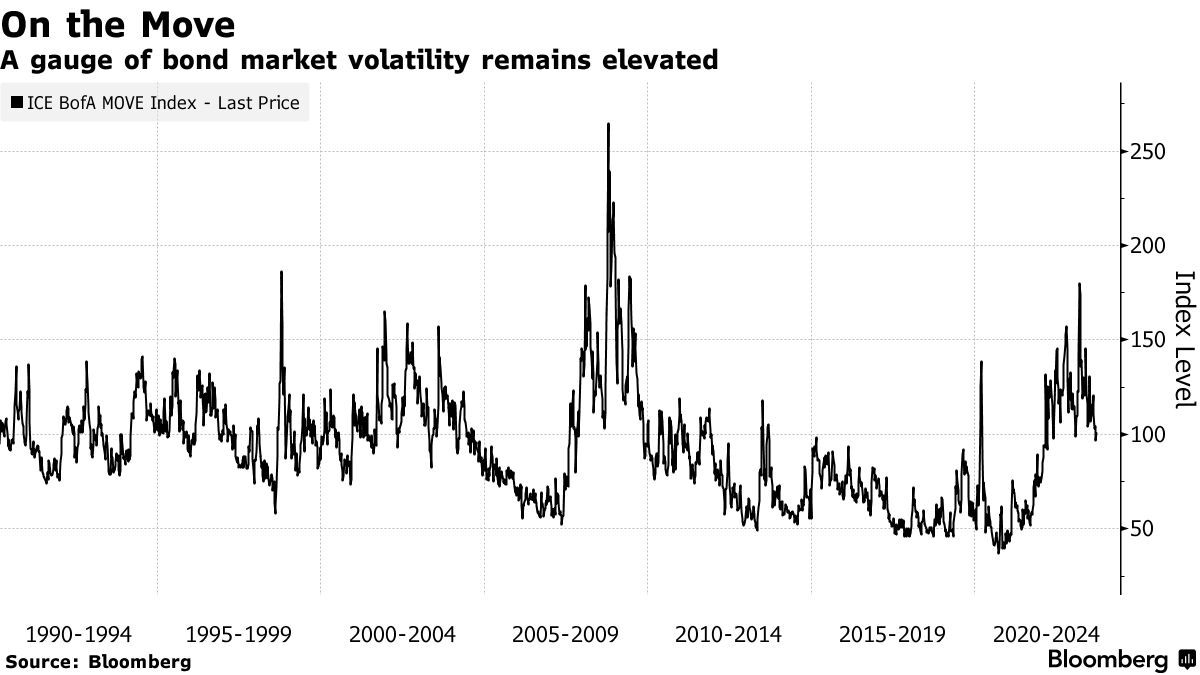

但是,十几年来美国政府屡次陷入停摆危机,凸显出日益两极分化的政治体系,这种政治甚至影响到政府的日常职能,并不断削弱全球市场对美国国债这一号称“全球最安全资产”的信心。美债的避险属性不可否认,但是在当前,美债不仅面临日益分裂的美国两党,还面临美国联邦政府赤字规模持续扩大的预期,以及美联储长时间维持高利率的政策背景,因此,10年及以上的长期限美债收益率可能不断上行,甚至长期维持在高位。

在解决了一场可能将美国政府推入美债违约境地的“债务上限僵局”仅不到4个月后,美国联邦政府功能失调再次成为全球金融市场关注的焦点。在美国经济韧性十足,同时通胀仍居高不下,以及世界其他地区增长乏力之际,这使得债券交易员们对于美国基准利率走势的预测路线变得更复杂。

“毫无疑问,投资者肯定会将此视为造成债券资产价格波动的短期事件风险,”前加拿大央行官员、现任贝莱德投资研究所主管Jean Boivin表示。

目前市场的主流判断仍然是美国国会议员大概率通过立法,即在10月1日新财年开始后维持联邦政府运转。此外,市场面临的风险也没有今年早些时候债务上限之争时那么大,因为这不会影响到美国财政部支付国债利息和本金的能力。

但这并不意味着它不会产生重大的影响。如果美国联邦政府关门导致关键经济数据报告的发布时间被推迟——比如将于10月上半月公布的月度就业和通胀数据,或者占就业市场重要份额的政府工作人员被拖欠工资导致消费支出放缓,政府日常功能失调,那么美国政府关门可能会使美债市场陷入动荡,其结果是有着“全球资产定价之锚”称号的10年期美债收益率持续飙升(美债价格变动与收益率变动呈现反向趋势)进而令全球金融资产遭重创,以及令美国经济预期变得更加黯淡。

美国政府停摆危机也凸显出政治上的不可预测性,这种不可预测性已经促使两大评级机构——惠誉评级(Fitch Ratings)和标普全球评级(S&P Global Ratings)取消对美国的最高信用评级。另一大评级机构穆迪(Moody 's Investors Service)周一表示,其对美国信用评级的信心也在动摇。穆迪目前仍将美国的评级维持在Aaa这一最高信用评级。

巴克莱银行全球通胀相关研究主管Michael Pond接受采访时表示:“我们有可能会出现美国政府关门,这可能会导致一些不确定性加剧。”

有着“全球最安全资产”称号的美债,尤其是短期限美债堪称“避险之王”

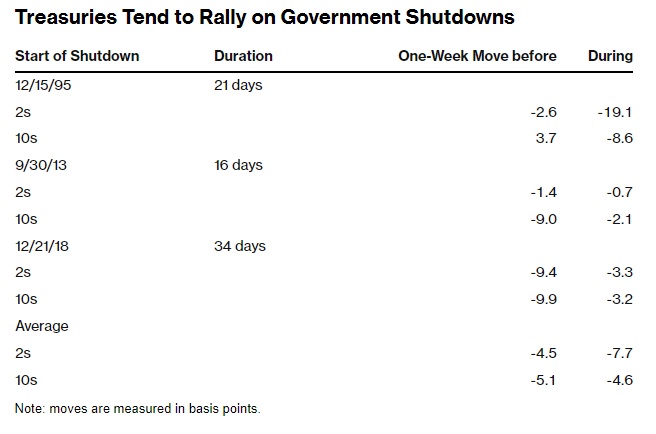

在过去的美国政府停摆期间,往往对美国国债价格有利,因为它们仍然是全球投资者的“安全避风港”,美国财长耶伦一直以来满世界宣传美国国债是“全世界最安全以及流动性最高的资产”。

正如富国银行的分析师们所指出的那样:在1995年、2013年和2018年底的政府关门期间,2年期和10年期美国国债的收益率都有所下降,价格因避险需求而上行。

以历史数据来看,美国政府停摆往往促使美国国债上涨

这一次,避险力量可能会减轻短端美债市场的抛售压力,对于10年及以上期限美债价格的影响则显得较为乏力。

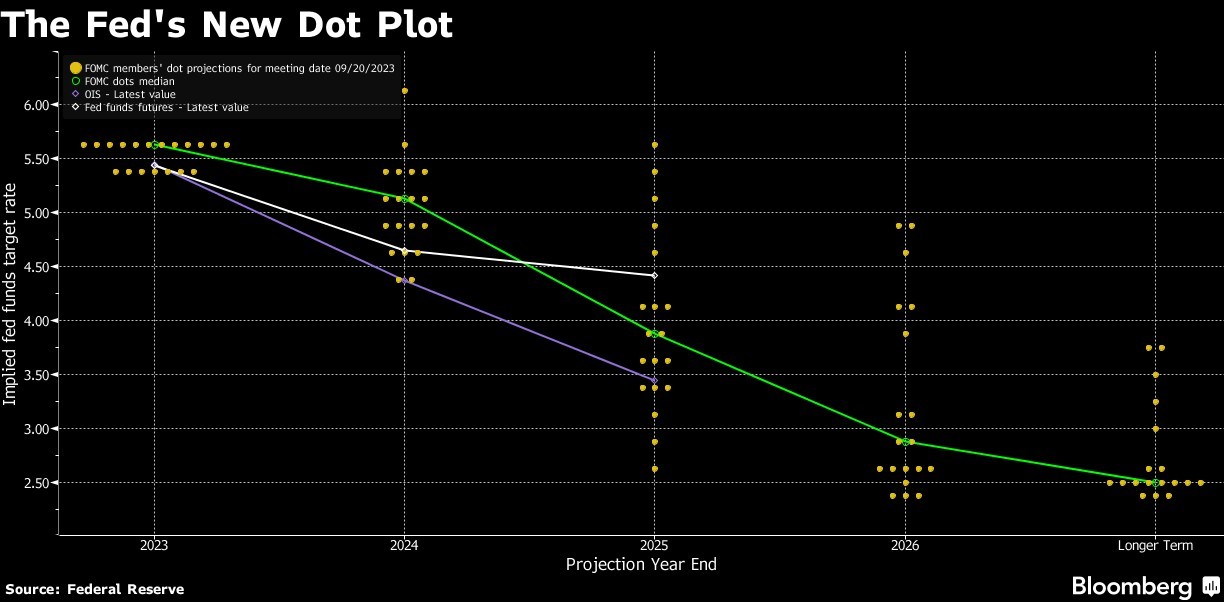

自美联储上周表示,随着美国经济表现出出人意料的强劲,以及通胀离2%锚定目标较远,甚至通胀面临上行风险,强调基准利率可能在明年很长一段时间内保持在高位(higher for longer)以来,各期限的美国国债收益率一直在上升。

在6月公布的点阵图显示,FOMC委员们普遍预期明年利率水平为4.6%,而本次点阵图显示利率预期高达5.1%,较6月预期高出50个基点,在最新点阵图公布前市场对于2024年利率预期则为4.5%这一乐观水平。

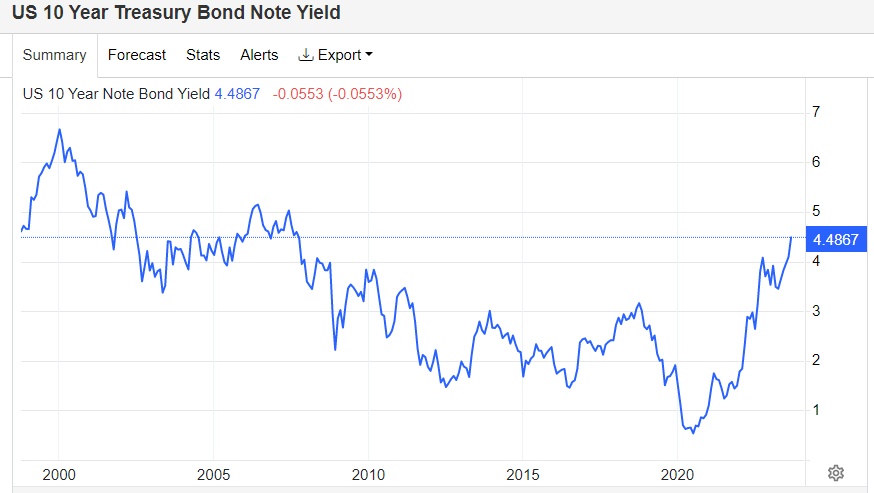

收益率飙升浪潮周二仍在继续,30年期美国国债收益率一度上涨至4.68%,为2011年以来的最高水平。美国10年期债券收益率周二一度升至4.566%,续创2007年10月以来的最高水平。

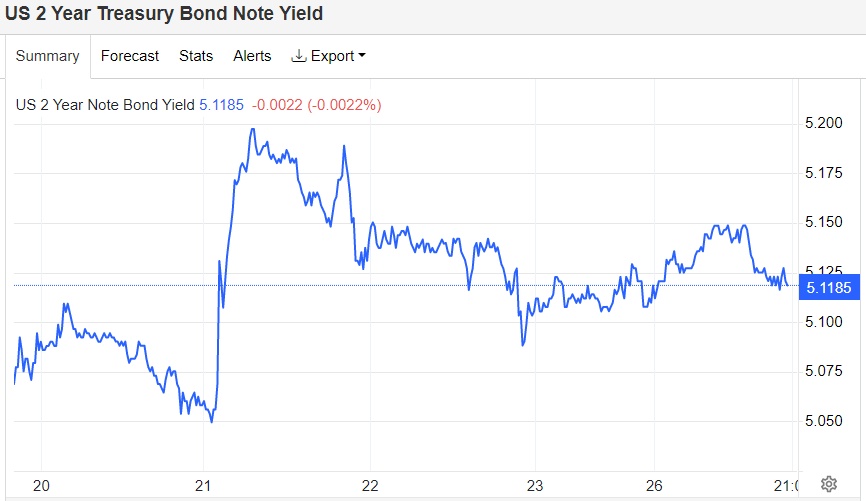

然而,短期美债收益率升势则不如长期美债,甚至一周内呈现下行趋势,意味着买盘涌入。2年期美债收益率周二下行近1%,长期限美债收益率周一全线上行之际,2年期仅上涨0.5%,反映出避险买盘开始涌入短期美债,高额收益率加短期属性使得这一短期性质的避险资产备受青睐。

虽然大多数经济学家预计政府停摆只会产生有限的影响,但目前正值美国赤字规模扩张、汽车工人罢工扩大、联邦政府对学生贷款的支付计划结束之际。据高盛集团的预测数据,这三个因素加起来可能会使今年最后三个月的经济增速从第三季度的3.1%骤降至1.3%左右,经济学家们对于美国经济Q4增长预期则接近2%。

在汽车行业大罢工、美国政府停摆等多重经济压力之下,利率期货交易员已经将美联储可能实施下一次加息,也可能是最后一次加息的预期时间从11月推迟到了明年1月。

道明证券策略师Gennadiy Goldberg 以及Molly McGown 在给客户的报告中称,他们预计美国政府停摆将削弱市场风险偏好,从而提振美债价格,尤其是短期限的美债。他们写道:“总的来说,我们认为政府关门是今年秋天美国经济面临的诸多不利因素之一。”

赤字规模居高不下+大规模发债预期,“全球资产定价之锚”将继续升?

有着“全球资产定价之锚”称号的10年期美债收益率续创2007年11月以来的新高,这在很大程度上反映出美国联邦政府赤字规模持续扩大的预期,以及暗示降息预期大幅降温,取而代之的是美国利率水平将长期维持在较高水平的预期。当前10年期美国国债收益率一度4.56%附近,续创2007年10月以来的新高。

从长期角度来看,美国政府停摆可能会给10年期及以上的长期限美国国债市场蒙上另一层负面阴影。如果联邦政府真的停摆,这将是过去10年里第四次不得不采取这一步骤,凸显出日益两极分化的政治体系,这种政治甚至影响到政府的日常职能,并削弱全球市场对美国国债这一号称“全球最安全资产”的信心。

上个月,惠誉取消了美国的最高信用评级,理由是美国不断增长的债务负担和美国政府治理能力不断被各种因素侵蚀,惠誉表示:“这些理由集中体现在一再出现债务上限僵局和最后一刻决议”。

继2011年标普采取下调评级举措之后,惠誉下调评级进一步加大了长期限美国国债的抛售压力。长期美国国债近期受到美联储higher for longer政策基调下的高基准利率预期,超大规模的新国债发行量以弥补美国政府赤字的沉重打击。

来自贝莱德的研究主管 Boivin也认为,美国政府停摆可能会给短期的美国国债带来额外的价格上涨收益,因投资者将其作为临时避风港,但从长期角度来看,美债价格下行风险非常大,意味着收益率可能续创阶段性高点。他预计投资者们将通过抛售来刺激长期限美债响应高利率风险,这将进一步推高美债收益率。

“然而,财政方面的风险可能令投资者颇为担忧,随着时间的推移,‘期限溢价’会不可避免地增加,”他表示。他指的是投资者持有长期证券通常要求的额外高收益率。“一个很简单的道理:如果一个投资者担心美国的长期财政前景,你就不会去买长期限的美国国债。”

在西太平洋银行(Westpac)的债券市场策略师们看来,短期内美国国债收益率可能进一步走高,而这将还提振美元。他们在报告中写道:“预计10年期美债收益率将在未来几周内来到一个新的、更高的区间,峰值可能在4.75%左右。从中期角度来看,我们会在某个阶段做多长期限美债,但时机尚未到来”。

知名投资研究机构Yardeni Research创始人Ed Yardeni近日表示,尽管美国通胀率下降,但美国联邦政府庞大的赤字规模将迫使美国国债在较长时间保持高收益率。Yardeni表示,有预测数据显示,在2023财年,美国政府赤字规模可能达到约2万亿美元。“不包括新冠疫情期间的巨额支出,这是有史以来最高的赤字。”

有着“老债王”之称的比尔·格罗斯(Bill Gross)近日表示,美债被市场“高估”了。格罗斯预计,有着“全球资产定价之锚”称号的10年期美国国债收益率的公允价值约为4.5%,意味着在格罗斯看来10年期美债收益率将围绕4.5%这一中枢值上下波动,换句话说就是可能长期维系在4.5%附近。

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。华尔街分析师们一般以10年期美债收益率为基准设定r值,在其他指标(特别是现金流预期)未发生明显变化的情况下,分母水平越高或者持续于高位运作,估值处于高位的科技股、高风险公司债以及加密货币等风险资产的估值面临坍塌之势,尤其是当前的业绩真空期分子端几乎无变化。