身为一家房企,新城发展(01030)显得比同行更加命运坎坷:2021年刚刚遭遇了董事长紧急换人、85后少帅临危受命的“黑天鹅”事件,转眼又迎来了2022年房地产业的“寒冬”。而当2023年新春来临,这家公司的处境犹似“乍暖还寒”。

1月30日,随着业绩盈警公告一出,新城发展(01030)股价应声下滑,截至2月3日已连续下跌5日。与此同时,成交量徘徊于1000-3000万区间,相比其他内房股来说备受冷落。

从历史股价走势来看,别提两年前近10港元的历史高点,就连回到去年11月底4.2港元的小高峰还尚有一段距离。这其中固然有着房地产业在2022年整体下行的因素,但基本面的颓势显然亦是投资者的重要考量因素。

近期,高盛将新城发展评级由“中性”升至“买入”,花旗则发布研究报告重申“买入”评级。在利好政策频频出台、房地产业复苏可期的乐观情绪下,新城商业地产业务的快速发展成为机构唱好的关键原因。

全年销售额“腰斩”、流动性承压

新城发展是新城控股(601155.SH)的母公司,除了新城控股旗下的地产开发及运营业务外,还包含股权投资、儿童主题乐园、影院等业务。2018年,新城再度分拆旗下物业管理公司新城悦服务(01755)在港股上市。

近年来,新城发展的业绩表现并不尽如人意,2021年因大幅计提资产减值54亿元导致净利出现大幅下滑,而这一颓势亦延续到了2022年。据披露,2022年上半年公司营业收入433.52亿元,同比下降45.68%,归属母公司净利润17.89亿元,同比下降38.62%。

近期,公司公告称,预计2022年公司权益持有人应占溢利为约人民币-3亿元至人民币18亿元,而去年同期为85.91亿元,仅为去年同期的约20%。对于业绩如此大的“变脸”,公司解释称,主要是由于受整体市场环境、疫情及结转项目的结构变化,2022年集团房地产项目结转收入及毛利同比有较大幅度的减少;由于市场情况变化,集团计提的资产减值准备同比增加;及外汇波动造成的净汇兑损失所致。

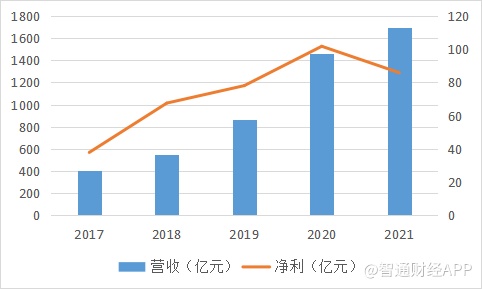

分析财务数据可以发现,公司毛利率明显缩水,从2018年的34.79%已经跌落到2021年的16.73%。在同一时期内,公司营业额从547.8亿元上升至1695亿元,销售及服务成本则从357.2亿元上升至1412亿元,销售成本增速远超营收。

据智通财经APP了解,2022年,房地产行业基本面仍在磨底,拐点尚未来临。据中指研究院数据统计,2022年TOP100房企销售总额为75968.5亿元,同比下降41.3%;TOP100房企权益销售额为53602.7亿元,权益销售面积为33723.1万平方米,同比分别下降42.9%和48.1%;市场份额约39.3%,同比下降12.3个百分点。

而新城发展的情况比起行业整体来说更不乐观。据披露的运营数据,2022年1-12月公司累计合同销售金额约1160.49亿元,比上年同期下降50.36%;累计合同销售面积约1191.52万平方米,比上年同期下降49.40%。12月单月,公司实现合同销售金额约65.68亿元,比上年同期下降68.44%;合同销售面积约74.51万平方米,比上年同期下降71.17%。

而在销售额低迷的同时,新城发展的流动性亦存在令人担忧的因素。2022年11月,标普将新城发展及其子公司新城控股的长期发行人信用评级从“BB”下调至“BB-”,同时将新城控股的未偿还高级无抵押票据的长期发行评级从“BB-”下调至“B+”。

标普对此指出,由于销售疲软和现金枯竭,新城发展的流动性缓冲进一步收窄。与此同时,为偿还债务,在2022年第三季度新城发展消耗了约100亿元人民币的现金,进一步加大了其流动性缓冲的压力。截至2022年9月30日,银行和其他非银行金融机构融资分别占公司总债务的57%和7%左右。

好在,作为示范民营房企,新城发展也将受益于"第二支箭"的政策利好。12月,新城发展以先旧后新方式配股募资19亿港元,一定程度上缓解了市场对其流动性的担忧。

目前,公司“三道红线”已迈入绿档,2022半年报显示,新城发展净负债率为48.37%,同比下降12.11个百分点;公司剔除合同负债和预收款项后的资产负债率为67.06%,同比下降8.39个百分点。截至2022年6月底,公司有息负债822亿元,同比减少191.60亿元。

展望未来,化解资金压力还需“源头活水”,新城发展2023年的销售额能否企稳将成为影响公司现金流状况的关键因素。

商业地产业务:增长与隐忧共存

一直以来,新城发展坚持“住宅+商业”双轮驱动战略,持续布局商业地产业务。2022年上半年,商管毛利占公司毛利比重达34.14%,毛利率达72.22%,而同期其房地产开发销售业务的毛利率仅为16.12%,已初步显示出商业地产业务对整体利润的补充作用。

据智通财经APP了解,在房地产行业面临增长见顶的窘境时,商业地产已成为房企转型升级、寻求利润增长点的热门赛道,万达等头部房企都已在这个领域内做出了一定成绩。商业地产所带来的长期稳定现金流,将使得房企不再过于依赖住宅产品的销售回笼资金。

新城2009年涉足商业地产、2015年开始全国布局,具备一定的先发优势。上半年,吾悦广场的整体出租率达到96.01%。2022年全年,新城实现商业运营总收入为100.06亿元(即含税租金收入),较2021年的86.39亿元增长15.82%。

尽管增长快速,但新城的商业地产业务仍面临“土储”和“增速放缓”两个难题。此前,新城控股管理层曾表示,有信心完成“全年计划新开业吾悦广场25座、实现商业运营总收入105亿元”的年度目标。但截至2022年12月31日,不仅营收目标没有达到,吾悦广场的布局进展也有所放缓。

在最新披露数据中,新城持有的已开业吾悦广场为126个,管理输出的已开业吾悦广场为14个,另外5个已签约吾悦广场尚处于交接过渡期。相比2021年的成绩(报告期末已布局189座吾悦广场,已开业及委托管理在营数量达130座),增长几乎停滞。

在土储方面,据公司管理层披露,截至2022年6月30日,子公司新城控股在全国范围内合计拥有土地储备1.31亿平方米(相比2021年年末1.43亿平方米的土地储备变化不大),可满足未来2-3年的开发运营所需。

据乐居财经发布的《2022上半年内房股土储榜TOP50》榜单,新城发展总土储排名第二,仅次于1.42亿平方米的万科(02202)。第三名总土储为0.77亿平方米,与前两名差距较大。

尽管在总土储面积上仍然占据一定优势,但重仓低能级城市的投资结构或将成为公司未来发展的隐忧。在土地储备方面,一线、二线城市约占公司总土地储备的37.05%,长三角区域三线、四线城市约占公司总土地储备的29.46%。

此前,凭借三四线城市房价快速上涨、棚改的红利,新城业绩快速增长,并在2018年进入全国房企10强。但受产业、人口净流出的影响,三四线城市本身购买力有限,在房地产行业整体承压时将面临更大的销售波动及去化压力,且吾悦广场这类商业综合体的投入大、回报周期长,将对新城未来数年内的财务稳健性提出考验。

出售非核心资产“断臂求生”?

据智通财经APP了解,近年来,为了探索新的增长曲线,新城不断涉足影视等其他业务,但从目前子公司新城控股仍占公司主要收入的现状来看,新城的多元化努力成效并不显著。

2015-2020年间,新城多元业务的净利润持续为负,拖累新城发展整体利润表现。据年报显示,2021年末公司旗下拥有128家星轶影院,与吾悦广场几乎同步发展。

2022年上半年,星轶影院共产出票房3.64亿元,占比2.12%,在影投公司中排名第六。其定位于中高端,有自创的STARX巨幕厅,配备空气净化及香氛系统和影厅专属卫生间等。

不过,或许是看不到成功的曙光、不再决定为亏损业务持续“输血”,2022年7月,新城发展宣布拟以30亿元的价格将星轶影院出售给横店影视(603103.SH)。9月,该交易因核心条款谈判失败而终止。尽管交易暂时告一段落,尚不确定管理层未来是否会继续寻求买方,但新城放弃影视业务的意图已经十分明显。

随着房地产业“寒冬”来临,昔日许多进行多元化探索的房企不得不将长租公寓、健康产业、影视等非核心资产砍掉,再度回到“聚焦主业”的老路上来。在如今的状况下,这不失为一种稳健的选择,但冬天过去后,整个房地产行业总量见顶的难题仍在,届时房企们将如何应对,则是不得不思考的问题。

总的来看,新城发展的优势和劣势都很明显:基本面与销售数据偏向疲软,商业地产的快速增长成为亮点,但吾悦广场开业速度不及预期、未来增速或将放缓,能在多大程度上缓解公司的资金压力尚未可知。对于公司未来的业绩走向,2023年销售状况能否复苏或将成为关键因素。