近日港股大势持续走弱,原本被机构认定为是避险板块的物业管理行业也未能幸免。但是,在物管板块中,存在着一个相对特殊的细分领域,凭借其独特的优势,在近期的冲击中表现相对稳定,那便是以购物中心为核心的商业运营赛道。

商业运营不断崛起

想要更好的理解,为何购物中心运营较传统物管公司更加受到投资者青睐?不妨先从理解其商业模式开始。

相较于物业管理,购物中心运营有一套完全不同的商业逻辑。如今的购物中心早已不同于过去,而是更类似于一个休闲娱乐的商业集合体:通过不同业态的搭配组合、软硬件氛围营造,实现人流、客流的聚集,并向消费者提供综合性服务。

从运营角度来看,早在购物中心规划初期,负责运营的商管公司就已对引入品牌和入驻店铺进行筛选,与商场及周边客流最匹配的品牌将落户于购物中心里。有别于传统物管企业按扩张面积来收取管理费的商业模式,购物中心更类似于一个大型优质消费品牌集合,从本质上就具备“贵精不贵多”的消费属性,在业务发展、扩张逻辑上与物业管理存在较大区别。

伴随购物中心的客流量、销售额增长,其整体租金水平也将随之上升。同时,商业运营公司的收入会随着购物中心租金的增长而提升,因此商业运营企业通常拥有良好的定价权。伴随着中国居民的消费升级,相信优秀的商业运营企业将受惠于存量项目的持续增长。

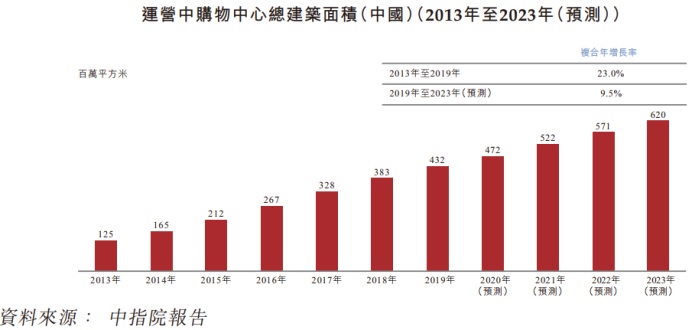

此外,增量项目来源看,中指院数据显示,中国现存的购物中心面积5亿平方米左右,大约6000个商场,大多分布在中小开发商手中,处于低效运营的状态。伴随房地产开发难度的加大,相信业主将逐渐释放其手上的低效资产,为优秀的商业运营商带来增量成长性。同时,伴随中国城镇化率的不断提升,以及消费的持续迭代升级,预计未来购物中心的面积仍将保持近10%的增速,市场空间依然十分可观。

掘金赛道稀缺标的

之所以将商业运营标的称为“稀缺”,是因为在港股市场中,业务涉及购物中心运营的上市公司仅有5家,分别是宝龙商业(09909)、华润万象生活(01209)、合景悠活(03913)、星盛商业(06668)和刚上市不久的中骏商管(00606)。

从购物中心运营的角度来看,已上市的商管企业各有千秋。购物中心运营创办历史久,品牌效应明显的是华润万象生活,重奢定位市场门槛高,具备很强的竞争能力。宝龙商业则更加聚焦于长三角区域的华东中端市场。星盛商业则为华南区域的龙头,主打年轻、时尚、潮流的品牌定位。中骏商管则是智慧商管第一股,利用及开发数字化和自动化运营系统,科技解决方案增强竞争力。

在这一黄金赛道中,是否存在拥有较大成长潜力,未来前景更具确定性的公司呢?智通财经APP认为,星盛商业正是其中之一。

星盛商业早期发展可以追溯至2004年,其运营的首家商场为深圳福田COCO Park,于2006年正式开业,是首个公园情景式购物中心。经过近20年的发展,公司形成了强大的综合运营实力及良好的品牌,其项目涵盖城市型购物中心、区域型购物中心、社区型购物中心、高端家居购物中心等多种商业地产形态,逐渐演进为“COCO Park”、“COCO City”和“iCO”、“COCO Garden”、以及“第三空间”等覆盖客户各种需求的多条产品线。

截至2020年末,星盛商业已签订合约的购物中心面积为328万平方米,其中41%集中在大湾区。根据其招股书披露,按照购物中心数量排名,星盛商业在深圳排名第一,大湾区排名第四,是大湾区内不折不扣的头部商业运营公司。

从近年业绩上来看,星盛商业也取得了较为理想的战果——2020年,公司业绩稳步增长,盈利能力持续提升,年内实现营业收入4.42亿元,同比增长14.1%,归母净利润1.27亿元,同比增长50%。7月29日,星盛商业进一步发布盈利预喜,2021年1-6月公司拥有人应占溢利同比增长不低于40%,展现了其良好的成长性。

星盛独具竞争优势

在智通财经APP看来,星盛商业表现不俗,其高速发展主要归因于三大要素。

其一,公司充分探索轻资产模式,释放增长活力。

当前,各地土拍竞自持比例仍呈上升趋势,开发商获取优质地块通常需自持一定比例的商业物业,但由于传统开发商大多缺乏商业项目的培育经验,商业项目运营复杂程度又远在住宅物业之上,众多开发商自持物业易累积为低效资产,催生了购物中心运营的市场需求,亟待行之有效的解决方案。

既然大多数开发商在商业物业运营服务方面没有丰富经验,业主方为自持商业引进第三方优质商业运营服务供应商的诉求强烈,亦可实现共赢,星盛商业极有预见性地判断出这一趋势,通过输出服务模式快速占领市场,轻资产运营模式带动企业加速扩张,提高市占率。

近年以来,星盛商业的轻资产输出实力与日俱增,第三方项目已成为公司规模及收入支柱。自2014年开始为独立第三方项目输出管理服务,截至2020年,公司第三方合约项目已达22个,第三方合约面积占比62%,占比显著领先各上市商管公司。

从收入结构来看,2020年星盛商业委托管理、品牌及管理输出、整租分别占比69.9%、25.8%和4.3%。其中,来自第三方项目收入同比增长70.7%,新签约项目15个中有9个来自独立第三方,如“中山天奕星河COCO City”为2020年新开业的第三方标杆项目。

值得关注的是,近日,星盛商业的外拓再下两城。7月15日,公司与厦门特房集团签订合作协议,通过整租的方式运营其位于厦门岛内7.3万平方米的购物中心项目; 7月28日,公司宣布将与广东省广州国际医药港有限公司(主要股东为广州立白集团)合作,运营其位于广州荔湾区,规模约11.6万方的购物中心项目。

可以看到,与公司合作的业主方大多为房地产领域的资深参与者,或是某特殊、细分领域内的龙头企业。作为更加理性、专业性更强的业主方,在筛选合作方的时候也通常更为审慎,而上述项目的合作达成,也从另外一个侧面反映了星盛商业的竞争力。

其二,公司以长远思路优选高潜力区域及标的。

作为深圳知名地产商星河控股关联商管公司,星盛不仅能借助母公司地产属性实现协同发展,也将业务覆盖范围已延伸至长三角及华中地区。随着中国东南沿海部分低能级城市消费力的崛起、商业业态的成熟及核心城市的产业转移,部分重点的二三线城市将成为商业地产布局的热点。星盛商业前瞻性地将管理服务拓展到嘉兴、常州、江阴、中山、惠州、汕尾、厦门等20个城市,逐渐形成全国性地理布局。

星盛商业采用的是“树标杆,带周边”的拓张策略。即每当进入一个新的市场,公司会通过相对掌控力更强的整租模式(类似于二房东),或委托管理模式(自建团队,全盘接管),来迅速建立标杆项目,实现其品牌知名度在当地的快速提升。

随后,通过更轻、更快的品牌及管理输出模式(类似于酬金制,不承担任何成本,仅收取收入、利润提成佣金),实现自身规模在当地的快速扩张。目前,星盛商业已经通过整租的方式,分别在嘉兴、常州、厦门整租三个项目,旨在当地树立标杆,并快速打开当地市场,后续的扩张节奏也值得期待。

其三,星盛注重产品力打磨,力争高回报实现。

在商业运营赛道中,尽管星盛商业并非体量最大的一家,但秉持星河集团从地产到商业,一脉相承的“精品”文化基因,星盛商业在商业运营能力上,完全不输于头部企业。

通常而言,出租率和租售比可以相对直观的反映一家商业运营企业的能力。2019年和2020年,星盛商业的平均出租率分别为95.6%、94.3%,与全国TOP5的商管企业持平。2020年,公司主力店续约率100%,平均租售比为15.95%,同比提升0.79个百分点,处于非常健康的水平。

与此同时,星盛商业始终强调差异化的经营,会根据周边人流、客流画像和定位,精准招商,实现 “一店一策”的前期研策和定位。在项目开业后,也会根据销售额、出租率、租售比等指标实时监测,动态调整经营思路、租户结构、提升运营效率。

星盛商业旗下最具代表性的项目——深圳福田COCO Park,在其从诞生至今,经历了15年不断迭代升级。面对深圳福田CBD中心区,不断崛起的后起之秀,福田COCO Park自2017年开始,进入了新一轮的大规模升级。

本次改造为不闭店改造,采用建筑主体改造与品牌店铺装修同步进行的方式,在最大程度上缩短施工周期,也保证了改造期间销售额、客流量及经营收入等经营指标的稳定。

经过三年时间的打磨,深圳福田COCO Park以更加年轻、时尚、潮流的面貌展现给消费者,引入了Dior、兰蔻、YSL等高化品牌;也围绕下沉式广场引入Manner、Lady M、% Arabica等知名轻餐品牌,打造年轻人喜爱的社交下午茶圣地;并围绕购物中心主体外围,构建起主打夜经济的“福华夜巷”,进一步延迟经营的时间和空间。

2021年1-6月,福田COCO Park的销售额达到9.3亿元,较2019年(没有疫情影响)增长11%。可以说,通过星盛商业的不断运营,实现购物中心品牌定位、建筑主体结构、招商业态分布的有机结合,也使得原本已经不算年轻的福田COCO Park重新焕发活力。

综合来看,星盛商业立足大湾区,通过不断开拓的全国性业务布局,实现自身的高速增长。7月23日西南证券发布了星盛商业的首次覆盖报告,给与买入评级,目标价6.47港元/股。根据西南证券分析师的预测,2022年星盛商业的核心归母净利润将达到2.63亿元人民币,对应7月30日收盘价的15倍PE。

鉴于商业运营更高的进入壁垒,广阔的市场空间,以及分散的竞争格局,我们持续看好星盛商业的综合实力和增长潜力,以及内在价值的长远释放。