分析判断

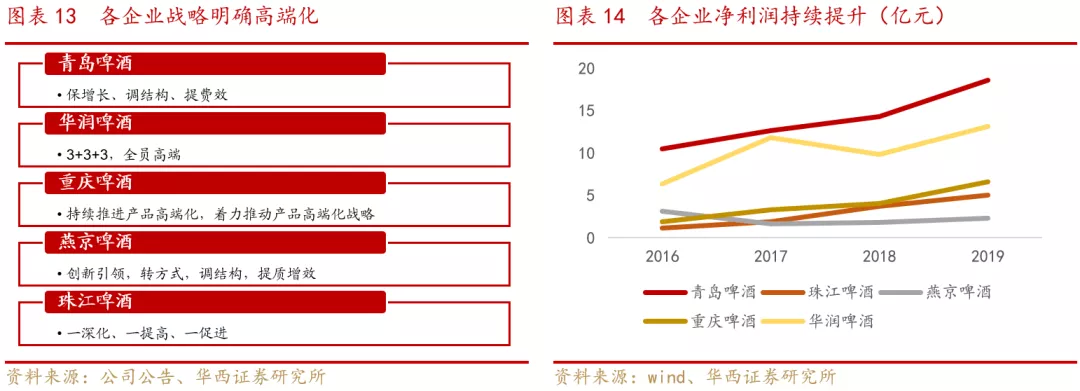

啤酒行业历经几轮沉浮发展至高端化新阶段,各企业通过自上而下的战略调整、产品结构优化等措施近几年吨价持续提升,利润率稳步上行,改革红利初显。长期来看,国内啤酒整体吨价仍然至少有15%的上行空间,核心产品价格带上移仍在初期,叠加关厂+提效+降费等内部改善组合拳,整体仍有较大盈利提升空间,全行业盈利格局持续优化,国内啤酒企业净利率将不断向全球优秀企业靠拢。

华润雪花啤酒成立于1994年,已连续十余年位居国内销量首位,销量达到1108万千升,在国内啤酒行业拥有绝对的领先优势和龙头地位。公司自2017年开启为期9年的全员高端战略,携手喜力推动高端化升级,在组织、品牌、渠道等维度已初见成效(20年净利率6.45%),未来将多维度提升华润在高端市场的影响力,强化竞争优势,推动盈利水平提升。

投资建议

风险提示

盈利预测与估值

正文目录

图表目录

1 全球销量第一的啤酒品牌,新周期高端制胜

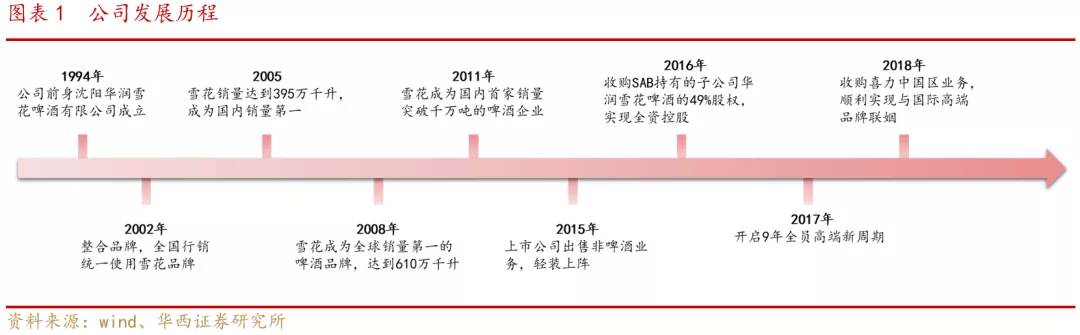

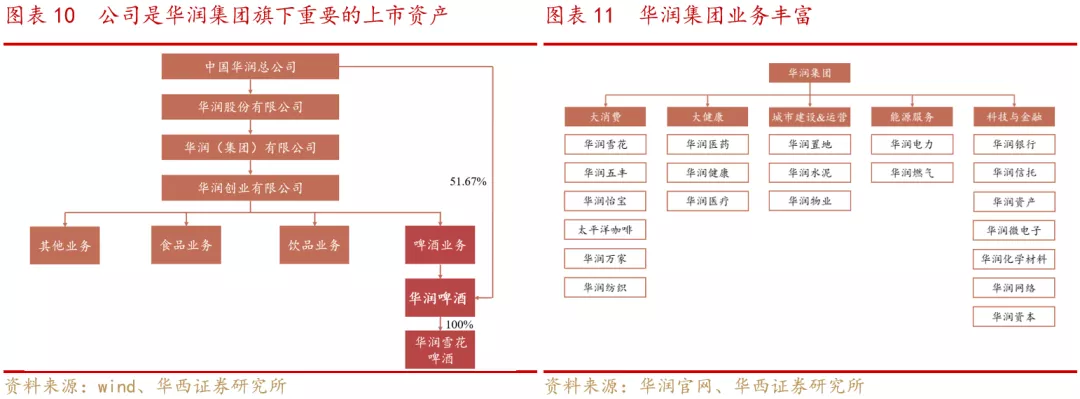

华润雪花啤酒成立于1994年,历经10余载耕耘,2005年成为我国啤酒销量冠军,并在此后十数年始终保持这一成绩。截止2020年底,华润啤酒销量达到1106万千升,旗下拥有70家酒厂,年产能1875万千升,在国内啤酒行业形成了绝对的领先优势和龙头地位,也是全球销量最高的啤酒单一品牌。公司是国资委旗下唯一一家啤酒行业上市公司。

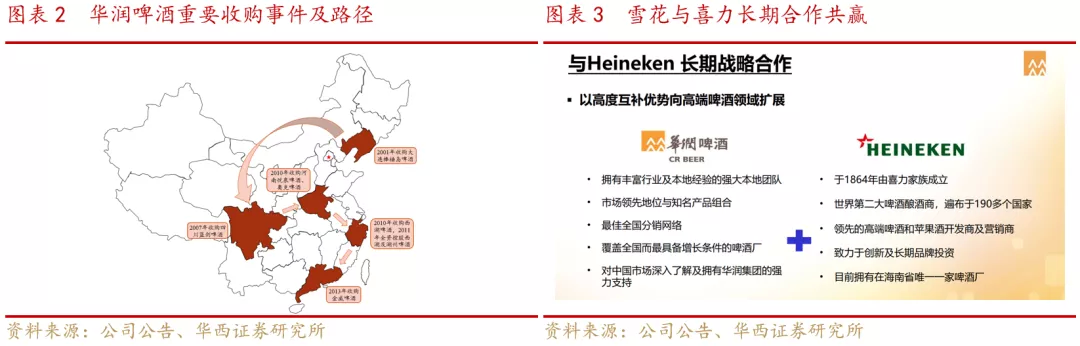

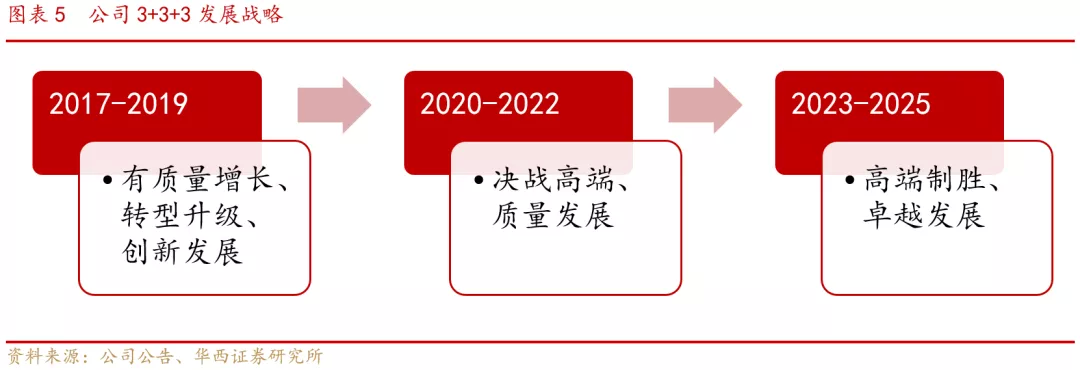

从区域走向全国,联姻喜力推动高端化发展:1994年公司与原沈阳啤酒厂合作,成立沈阳华润雪花啤酒有限公司,即为华润啤酒前身,自此公司以东北为发展起点,以收购为扩张利器,开启了华润啤酒的全国化进程。2001-2013年,公司在全国范围内先后进行了多次收购,其中在辽宁、四川、河南、浙江、广东五省收购多家区域大型知名酒企并快速占领上述区域,用12年时间以收购的方式实现了全国化扩张。2015年公司以280亿港元向华润集团出售非啤酒业务,啤酒业务轻装上阵、重整旗鼓。2016年收购SAB持有的华润雪花啤酒49%的股权,实现全资控股。2017年公司制定了为期9年的“3+3+3”高端化战略,新一轮战略周期将聚焦高端,实现全面领先。2018年公司收购喜力中国区业务,顺利实现与国际高端品牌联姻,强强联手推动公司高端化战略实施落地。

2 啤酒行业:高端红利初显,进入结构升级竞速赛

2.1.行业现状:存量市场竞争,结构升级红利初显

行业发展至持续高端化的新阶段:啤酒行业自20世纪80年代起,受益于改革开放、人口红利、国企改革、兼并收购等多重利好,规模快速扩张,总产量超过3000万千升,成为目前国内消费量最高的酒类。行业发展经历了区域扩张、市场整合、优质化等多个发展阶段,随着国内消费者口味日趋成熟,行业向持续高端化发展,高端产品成为各企业竞相追逐的核心价格带,未来竞争也将集中在高端产品价格带。

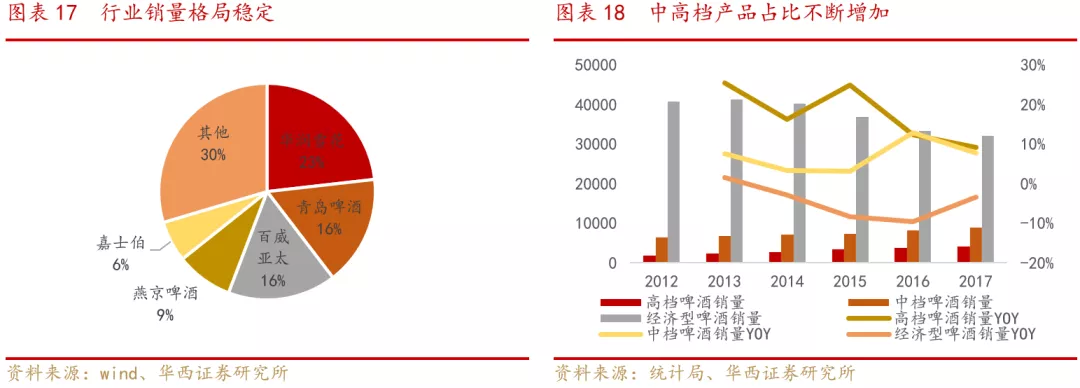

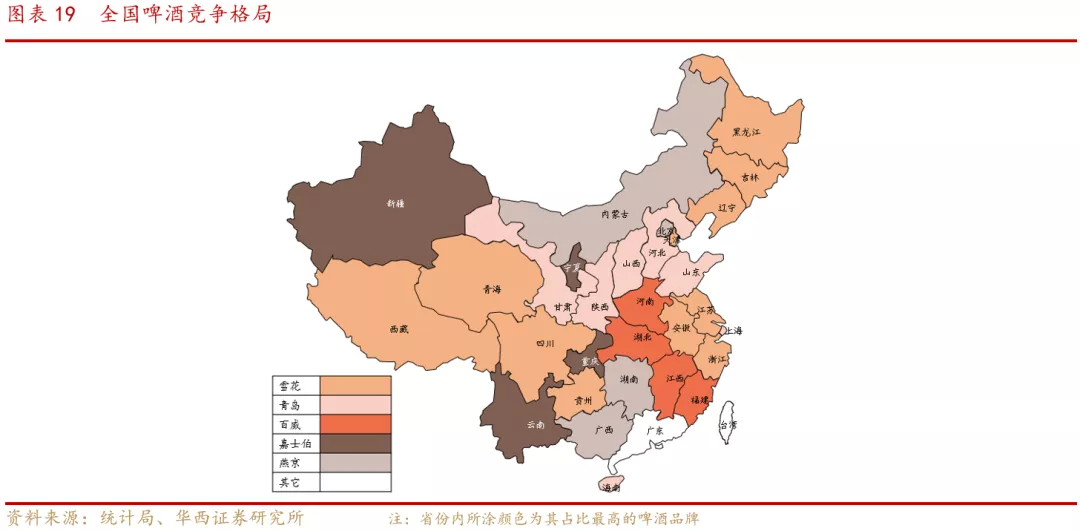

行业整体格局基本稳定,华润啤酒位列行业第一:国内啤酒行业发展至今,各家啤酒公司逐渐从区域走向全国,市场多轮洗牌后格局基本稳定。从销量端来看,华润啤酒、青岛啤酒、百威啤酒、嘉士伯啤酒和燕京啤酒五大龙头格局基本稳定,其中华润是唯一一家国内啤酒销量过千万吨的企业,旗下拥有雪花冰爽、勇闯天涯等大单品,市场份额超过20%,市占率行业第一。

决战中高端市场,格局未定:随着主流消费人群消费能力提升以及各大企业积极推进产品升级换代,行业中高端市场格局仍然未定。啤酒行业中经济型啤酒(5元以下)的销量自2013年起持续下降,占比也下降至71.2%。经济型啤酒的原有消费人群中越来越多的人开始追求品质,选择更优质的中档(5-10元)或高档(10元以上)啤酒。与此同时,高档啤酒近几年均维持10%左右的增长,中档啤酒消费量也在持续增加。整体来看,因为啤酒产品各档次价差较小,消费者多支付几块钱便可以消费更加优质的产品,消费升级阻力较小,中高端将逐渐成为啤酒消费主流。各企业也纷纷在高端持续发力,各大企业高端啤酒增速远超整体增速,未来各企业将持续在高端深耕,高端市场格局仍然未定。

2.3.发展趋势:结构升级是长期趋势,持续推进提效降费

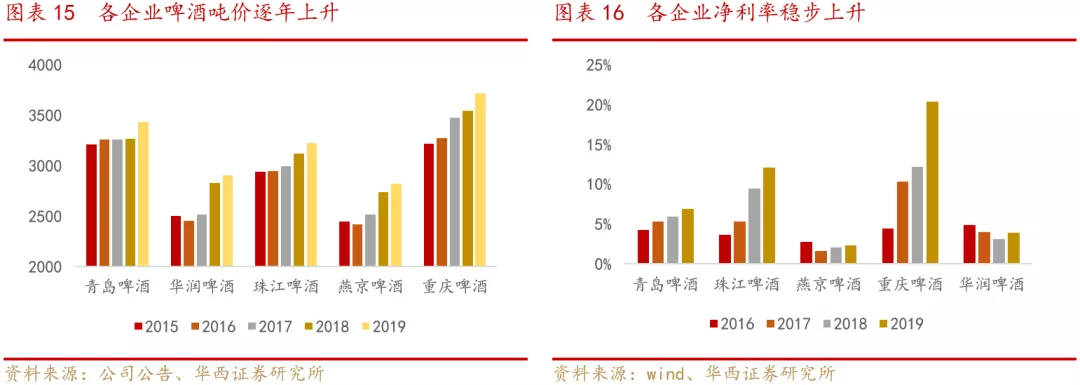

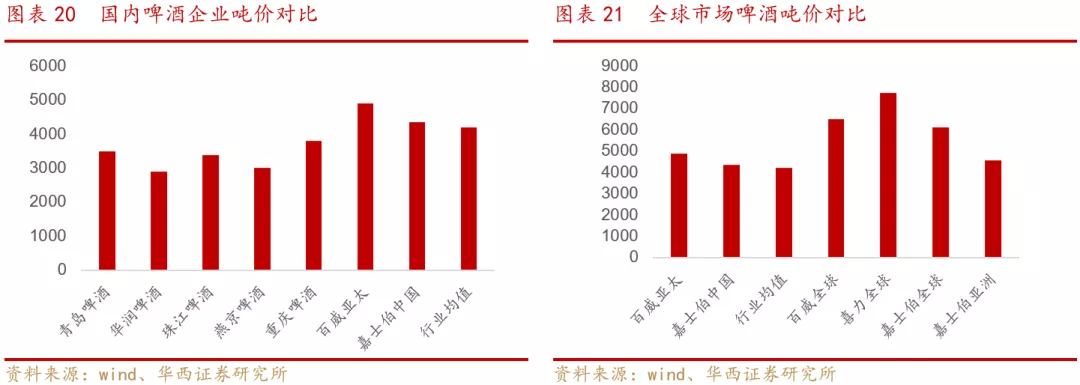

持续推进高端化,强化盈利能力:国内啤酒行业正在经历新一轮的结构升级,虽然升级红利已初显,但国内整体平均吨价相较于临近的日韩以及欧美发达国家;内资啤酒企业相较于百威、嘉士伯、喜力等国际化企业,吨价仍有较大提升空间,因此结构升级远未结束。另一方面,各企业盈利改善仍在持续,净利率仍有较大提升空间,因此持续推进高端化、强化盈利能力仍是行业的核心趋势。

产品差异化,以特色吸引消费者:行业发展新阶段,优质的产品是各企业参与高端化竞争的重要筹码。各企业主流产品以工业化拉格产品为主,差异化不大,也符合啤酒大众化消费的特点。随着各企业在中高端发力,大家持续注重新品研发,打造差异化产品,参与市场竞争。我们判断各家将持续注重高端产品的研发,以品牌、产品和渠道相结合的诉求打造特色产品,不断在纯生、白啤、果啤、精酿等领域探索多元化产品。

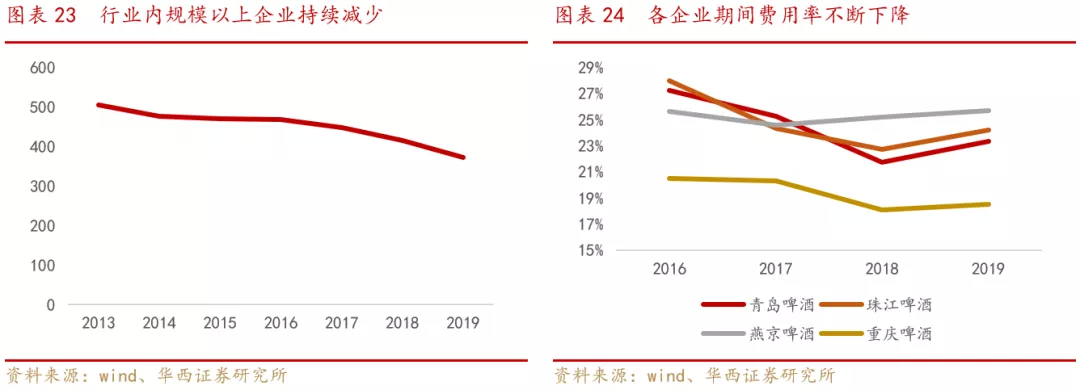

关厂+提效+降费,盈利能力重塑:对于企业而言,盈利能力改善是系统化工程,各企业通过关厂+优化费用+提高费效比等组合方式不断提高盈利能力,去年疫情更是强化了各企业降费的诉求,长期来看提升盈利能力将是行业的长期趋势。就产能优化而言,在2013年之前十年的市场扩张过程中,各大啤酒企业纷纷通过并购和新建扩张产能,扩大市场覆盖范围,但快速扩张过程中过于追求产能和销售区域的增加,而未考虑到产能整合和市场接受度,使得产能利用率不足,部分产线持续亏损,拖累公司业绩。在啤酒行业总产能下降的背景下,各企业自2015年开始逐步关停亏损啤酒厂,减少成本消耗,提升产能利用率,并适当的“关小厂开大厂”,提升生产效率。就提效降费而言,各企业想方设法,从生产到销售的各个环节不断优化,自上而下强化效率提升的重要性,整体净利率稳步提升。长期来看,提高效率、优化费用投放和产能布局进而提升盈利能力,将在很长一段时间内是全行业的一致需求,也将带动行业整体盈利优化,推动行业良性发展。

3 定位高端方向明确,全方位提升竞争力

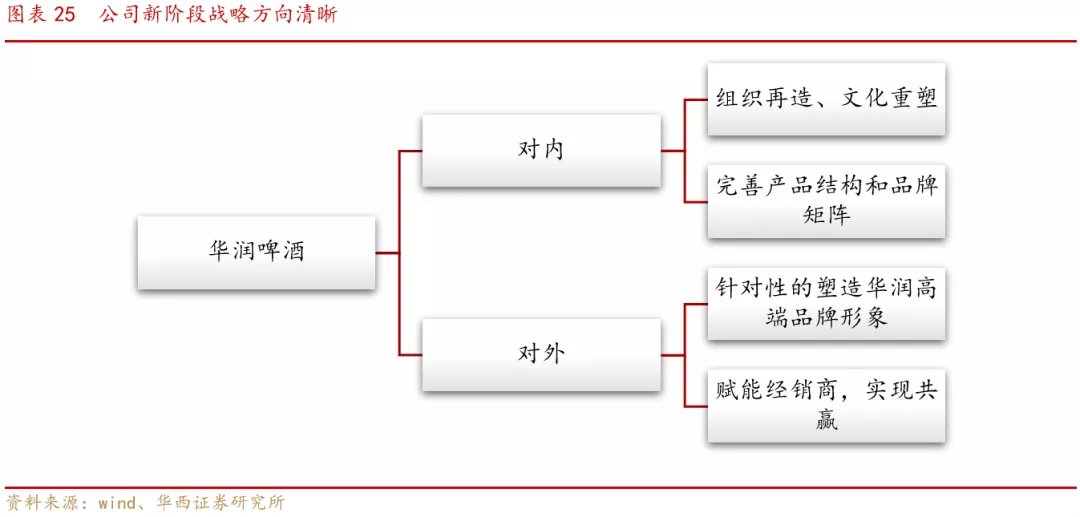

公司2017年开始战略转型,正值行业从规模增长转向质量增长,消费习惯不断改变的新阶段,公司战略与行业发展趋势一致。为匹配全新的发展阶段,公司对内自上而下明确战略方向,推进组织再造和文化重塑,丰富产品组合,打造“4+4”产品组合,满足高端市场需求;对外打造高端品牌,品牌宣传与产品特性相契合,强化品牌标签,并为渠道赋能,掌握高端渠道,帮助渠道实现共赢。得益于公司目标明确,对内对外丰富举措匹配发展需要,第一个三年目标顺利完成,第二个三年正稳步发展,第三个三年后成为全球一流啤酒公司的目标将逐步实现。

在雪花战略变革的新阶段,公司率先在内部推进组织变革和优化,打造更适宜高端市场发展的团队和组织。针对雪花现有的组织机制,公司制定了三步走战略,主要针对公司人员多、人效低以及国企机制等问题,最终打造一支更适应全员高端战略执行的人员组织。

组织架构重塑:以新的战略需求和战略目标进行全新的三级组织设置。

流程制度再造:重新优化流程,以业务出发制定流程制度,强化流程的规范性、系统性和专业性。

岗位优化:匹配业务设计岗位,根据岗位匹配候选人,进行适当的人员优化。

文化重塑支撑组织再造:组织的变革需要文化的支撑,需要战略、组织、文化三位一体共同合力推动,公司构建了“每一个人都不简单,每一瓶酒才放光彩”的雪花精神,支撑公司决战高端、质量发展战略的实现。

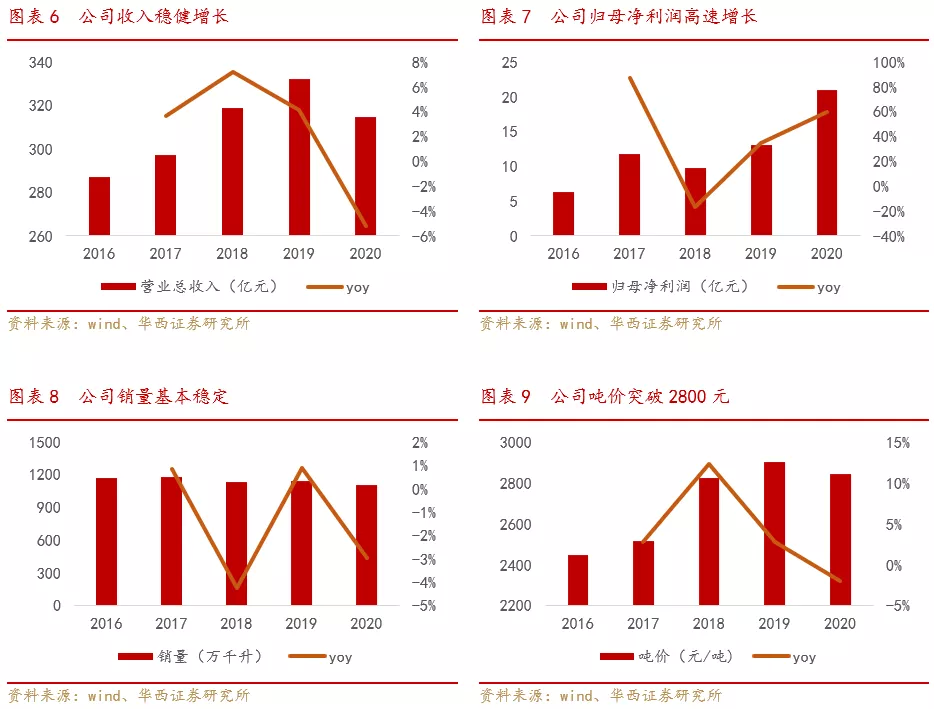

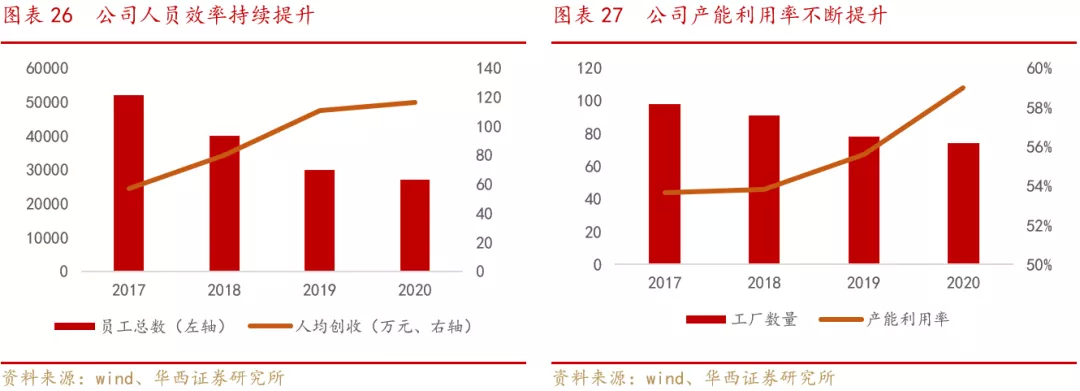

公司通过组织再造和文化重塑,提升了业务流程效率,内部实现统一管理,实现了产能和人员优化。公司人员效率大幅提升,员工总数从2017年的超过5万人 缩减至2020年底的2万7千人,大幅减员后公司规模和业绩并未受其影响,反而人员效率和人均薪酬均有明显提升。公司产能优化后产能利用率持续提升,公司2017-2020年分别关闭5/13/7/4家工厂,合计关闭29间工厂,由98间工厂降至70间,产能利用率由54%提升至59%,未来3年公司仍将持续推进产能优化,强化规模优势,提升盈利能力。

3.2.产品端:“4+4”组合出击,高端产品竞争力不断提升

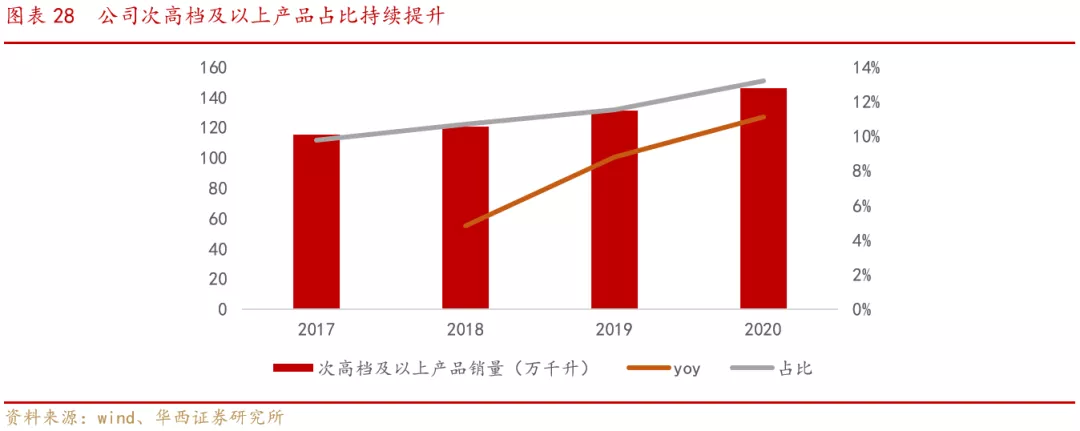

产品组合不断完善,从主流王者走向高端强者:雪花啤酒是全球销量规模最大的啤酒单品,因此也形成了华润以主流产品为主的产品结构,雪花是国内啤酒主流价格带的绝对王者。得益于公司中高端产品组合不断丰富,2020年次高档及以上销量达到146万千升,占比13%左右,占比仍然不高,但却是公司增长最快的价格带,2020年销量增长11.1%,远高于平均水平,公司另有85%以上为主流和中档产品,是公司销量和收入体量的重要支撑。华润高端啤酒的销量占比和增速不断提升,产品组合不断丰富,但高端整体占比和销量仍然偏低,随着公司在高端产品领域不断研发和探索,产品组合丰富度和销量仍有较大提升空间。

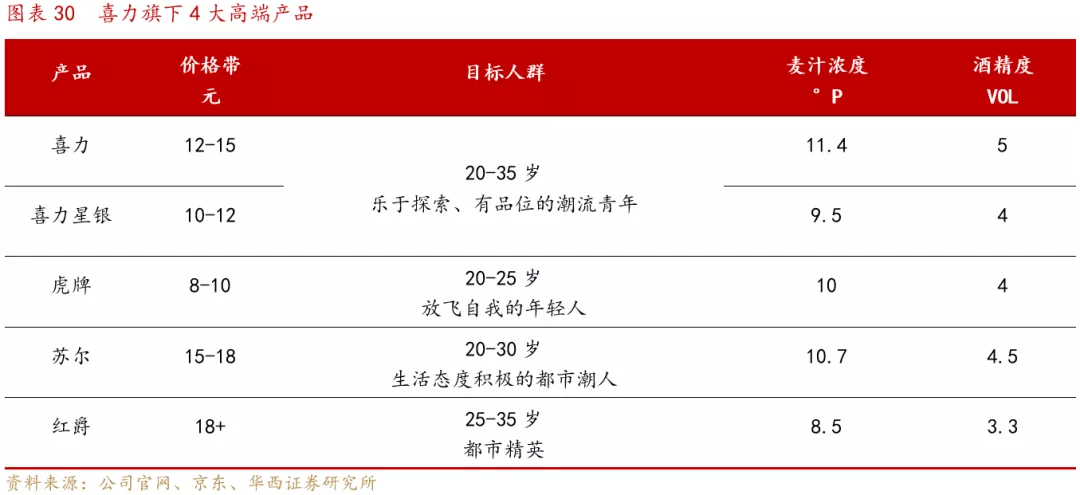

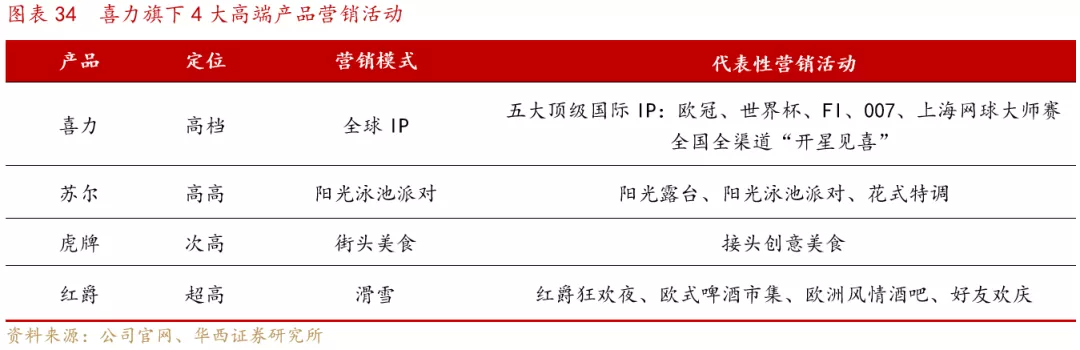

“4+4”产品组合初步成型,打造高端产品组合:公司自2017年开始聚焦高端后,持续不断的探索满足消费者需求、并具有差异化特色的高端产品,同时2019年收购喜力后从喜力现有品牌矩阵中寻找并引入适合国内消费者的高端产品,最终形成了华润和喜力“4+4”产品组合,覆盖不同的价格带,满足不同的消费者需求。华润的四大金刚产品分别是脸谱、匠心营造、马尔斯绿和超级勇闯天涯,产品均已上市,覆盖了8块以上的多个价格带,以及多种应用场景和消费需求。喜力的四大天王产品分为是喜力(经典&星银)、虎牌、苏尔和红爵,主要符合年轻人需求。

华润高端系列产品在原料选择、酿造工艺、瓶身设计等多个维度用心打磨,同时适当融合我国传统文化,打造具有华润独特标签的高端啤酒产品。

超级勇闯天涯super X属于清爽型啤酒,在产品设计上为年轻人量身定制,包装选择酷炫、锐利的蓝色,瓶身采用圆滑流畅的流线型设计,口感醇厚又口味适中,产品定价次高端,主要目标人群为富有挑战精神的年轻一代。

马尔斯绿采用100%进口全麦芽,加入独特的雪花酵母与独特的柠檬香酒花酿造,打造出独具一格的冷萃口感,为都市白领量身定制,颜色选用清新的绿色,采用曲线造型瓶身设计,符合人体工程学的舒适握感,打造出具备时尚新活力的产品。

匠心营造同样采用100%全麦芽酿造,精准的配比激发了慕尼黑、澳洲、加拿大三种进口麦芽的极致表现,采用优雅的低发酵酿造风格,完美保留纯麦芳香和醇厚口感。产品设计上以琥珀色瓶身为特色,与传统窗棂丁工纹相互衬托,采用浅浮雕与镂空手法塑造瓶身,体现出匠人精神,表达了雪花忠于传统、回归本质的匠心精神,主要目标人群为追求品质的中年人。

脸谱系列产品全部采用来自捷克的顶级柔香型萨兹酒花,特别采用了煮出法的独特酿造工艺,制出的酒体醇厚饱满,麦香浓郁,入口回味流转,包装上将代表中国原生文化的“脸谱”纳为标识,推出“花脸+花旦”两支精致组合,发力高端市场,将中国传统文化与啤酒文化完美结合。

喜力高端系列更多是在全球多个国家经过消费者检验和认可的王牌产品,产品更能满足年轻人追求个性的需求,具有独特的喜力全球化标签。

喜力啤酒是一种主要以蛇麻子为原料酿造而成,口感平顺甘醇,不含枯涩刺激味道的清淡型啤酒,符合亚洲人消费习惯。为了更加符合中国消费者的消费习惯,喜力在原有经典款啤酒的基础上推出喜力星银产品,喜力星银延续了喜力的DNA,采用独特的喜力A-酵母和纯天然原料,卧罐28天慢酿的酿造工艺,但是不同于喜力经典的浓郁酯香味,喜力星银酒精度4%,原麦汁浓度9.5度,口感顺滑爽口,更能满足年轻人多元化需求。

虎牌啤酒1932年诞生于新加坡,产品口感沁凉爽口,品牌象征勇气、神秘和潜力,代表街头,主要针对放飞自我的年轻人。

苏尔啤酒打造的是一种阳光、活力、都市摩登的品牌感觉,酿造过程中精选耐阳光的啤酒花,配合透明瓶包装,造就了独特的清新口感,主要针对生活态度积极的都市丽人。

红爵啤酒源于欧洲,也是全球十大啤酒品牌之一,采用100%纯麦芽和天然原料,以品质闻名,面向追求品质的消费者。

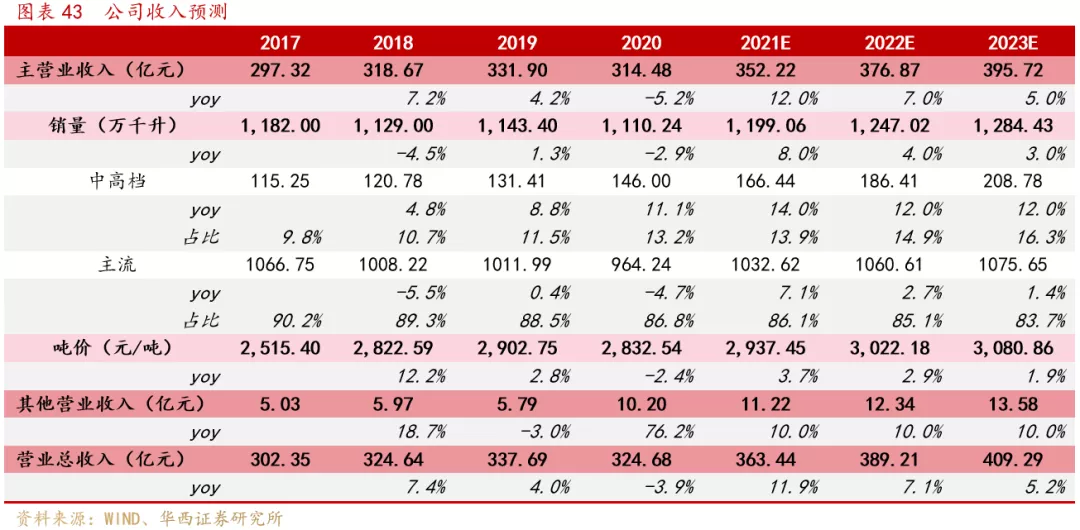

中高端增速亮眼,星银爆发在即:得益于公司高端战略坚定以及4+4多元化的产品组合,公司中高档产品持续增长,增速高于整体增速,同时带动平均销售价格不断提升。公司2017-2020年平均销售价格分别同比+2.7%、+12.3%、+2.8%和-2.5%,吨价提升至2843元/升;同时2018和2019年高档啤酒销量分别同比提升4.8%和8.8%,占比持续提升。2020年即使受到疫情较大影响,全年总销量同比下降3%,但受益于引入喜力以及下半年恢复增长,次高档及以上啤酒销量较去年同期增长11.1%,产品结构进一步提升。公司去年二季度上市的喜力星银产品,因其产品定位和目标人群更偏向年轻人,经过一段时间的市场培育后市场接受度进一步提升,有望成为高端产品增长的重要着力点和引擎,叠加2021年新引入的红爵等产品,公司高端销量预计将维持高速增长。

3.3.品牌端:营销与产品相契合,强化产品标签

创新勇闯天涯品牌,贴近年轻人:在雪花产销量做到第一的时候,公司想打造一个中产阶级、年轻人喜欢的啤酒品牌,于是2005年有了具有划时代意义的“勇闯天涯”品牌。在当时啤酒品牌命名和营销多侧重物理属性时,雪花另辟蹊径,追求与目标消费人群年轻人的情感共鸣,针对年轻人不断学习和体验、不断在路上挑战、无畏成长的精神,起了“勇闯天涯”的产品名,在品牌定位和名称层面强调情感属性。得益于公司准确的品牌和定位,以及持续不断的营销和宣传,勇闯天涯已经成为年销量超过300万吨的超级大品牌。

品牌重塑,推动勇闯天涯内部升级迭代:勇闯天涯品牌上市已超过15年,公司也意识到品牌和产品必须重塑,实现升级迭代,更加贴近现在的年轻人。升级层面,公司对标识、包装、宣传进行了全面升级,更符合现阶段年轻人的审美和喜好。迭代层面,公司推出了超级勇闯天涯Super X系列啤酒,以蓝色包装为标志,代表勇闯和挑战,设计和宣传针对18-25岁的年轻人,并通过冠名《这就是街舞》进一步贴近年轻人,增加在年轻人中的曝光度。超级勇闯天涯规模不断扩大,总规模达到几十万吨,成为啤酒行业近年来爆款产品之一。

推出“马尔斯绿”、“匠心营造”和“脸谱”,目标细分人群:公司沿着价值二元论理论,顺应高端化战略,推出了全新的高端品牌“马尔斯绿”、“匠心营造”和“脸谱”,贴近细分人群,其中马尔斯绿针对25-35岁的人群,“匠心营造”针对35-45岁人群,“脸谱”针对45-55岁人群。马尔斯绿被誉为全世界最受欢迎的颜色,公司该系列产品通体设计为马尔斯绿,吸引热爱时尚、潮流、创新的年轻人,邀请井柏然、何穗代言,实现流量放大。匠心营造以中国文化为品牌定位和表达的基础,通过“匠心年夜饭”等活动贴近传统文化,吸引喜爱传统文化的细分消费人群。“脸谱”以中国脸谱为设计灵感和载体,以戏曲为载体,打造具备中国风、国际范的啤酒品牌。

喜力品牌基础深厚,本土化提升品牌知名度:喜力旗下品牌多在全球风靡多年,拥有深厚的品牌底蕴和粉丝群体,但除喜力主品牌外,其他产品在国内知名度并不高。公司以喜力旗下各品牌引入国内为契机,结合产品特性以及本土目标消费者的特性,在品牌宣传层面不断探索,助力各品牌在国内成长。

3.4.渠道端:渠道赋能,掌握制高点

3.4.1.聚焦大客户,打造优质高端渠道

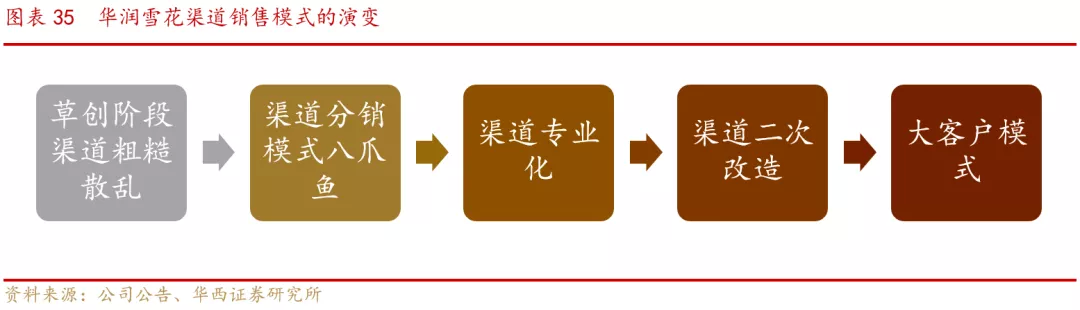

深度分销助力华润成为渠道王者:传统的快消品渠道模式以二级或三级经销为主,厂商难以直接控制到终端,难以实现渠道细化管理。在传统渠道模式的基础上,华润结合啤酒销售的特殊性,2002年开始推进以服务终端为核心的深度分销模式,采取“厂商—运营商—分销商—终端”的模式,将原来的批发商转变为运营商,在销售方面大部分由厂家直接管理、服务,并且雪花啤酒的销售管理人员直接可以到零售店、餐厅等终端去推销、服务、陈列以及维护价格体系。在深度分销为主的渠道模式下,雪花根据渠道分类和覆盖率的情况,针对性的调整渠道模式,通过深度分销与协作专营、直销等结合建设完整的渠道网络,把最有效的管理模式放到最需要的市场,提升渠道政策与渠道特性的匹配度。通过深度分销渠道网络建设,华润啤酒既很好的维护了产品形象和市场秩序,又提高了对终端的掌控力,助力华润实现全国化销售,搭建了全区域、全渠道的销售网络,为华润啤酒发展奠定了坚实的基础。

2018年推动渠道“二次改造”,满足高端化竞争需要:公司2017年进入全员高端的新周期,因此渠道模式也逐步进行调整,实行支撑新时代雪花啤酒发展目标和路径的渠道战略,助力雪花实现高质量增长、发展中高档、参与国际化竞争以及抢夺竞品优势市场份额的目标。“二次改造”核心推动三个维度改革:1)实施市场的专营化、片区化、专业化改造;2)不断规范经销商经营模式;3)抓好经销商和业务员两支队伍的建设。通过二次改造,公司希望形成快消品里能力最强的渠道队伍,能力强、竞争力强的分销渠道模式,效率高、竞争性强、有控制性的、规范性的从厂家到终端的分销服务控制管理系统,现代化、互联网化、信息化更深结合的渠道改造,拉开公司高端化渠道改造的帷幕。

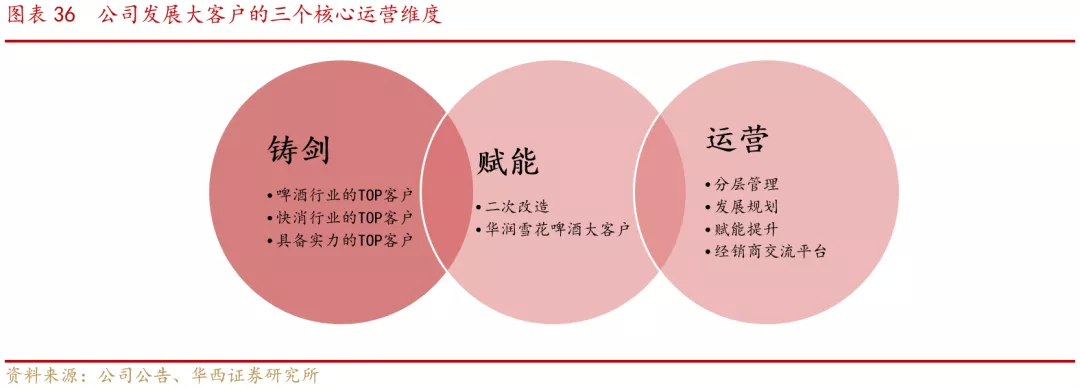

2020年渠道伙伴大会,再次明确渠道建设、改革路径:公司2020年11月创新性的召开渠道伙伴大会,再次明确了渠道建设的策略和方向。公司未来渠道建设主要围绕几个维度:1)通过“铸剑行动”发展大客户;2)掌握制高点;3)把握红区市场升级的优先发展权。公司计划用3-5年时间,将中国最大的啤酒渠道打造成最优质的渠道。

发展大客户,将最优质的高端啤酒客户资源聚集至雪花:经销商客户是雪花重要的资源和伙伴,也是雪花战略落地的重要支持,公司2020年4月成立渠道发展部,全方位助力渠道伙伴顺应雪花高端趋势。公司在大客户资源建设过程中,首先通过“铸剑行动”引进最优质的客户,不仅限于啤酒行业TOP客户,也包括快消行业TOP级客户以及其他行业TOP客户,建立客户档案,引入有意愿、有实力和有队伍的客户成为华润高端啤酒的核心客户。第二个层面公司将对大客户和渠道进行赋能,不仅包含新引入的大客户,同时包含现有的客户,分析客户的分销现状,帮助客户做分销管理设计,提高业务效率,提升盈利能力。第三个层面,公司自身也会加强渠道运营,做客户分层管理,并成立大客户俱乐部,打造大客户平台,优先支持大客户。公司发展大客户目标明确,战略持续推进,大客户将是公司打赢高端争夺战的重要资源和基础。

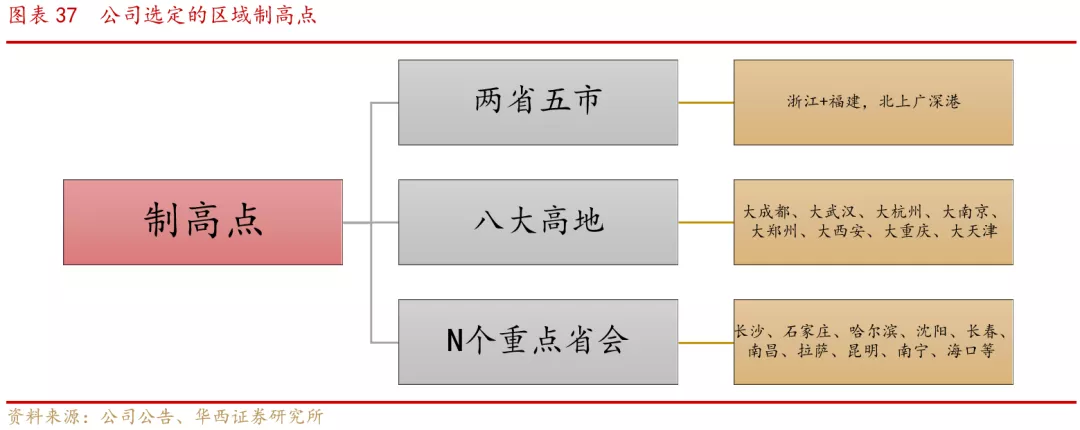

把握红区市场升级的优先发展权,强化竞争壁垒:雪花是国内第一大啤酒,并且拥有最多的基地市场,在多个省份位列规模第一或者第二。在强势的基地市场,雪花拥有更强的渠道掌控力,在区域内部结构升级的进程中更加能够掌握先发优势。在基地市场华润一方面降低低端、亏损的产品销量,另一方面掌握次高以上产品升级的优先发展权,享受基地市场升级红利,进一步提升利润贡献率。

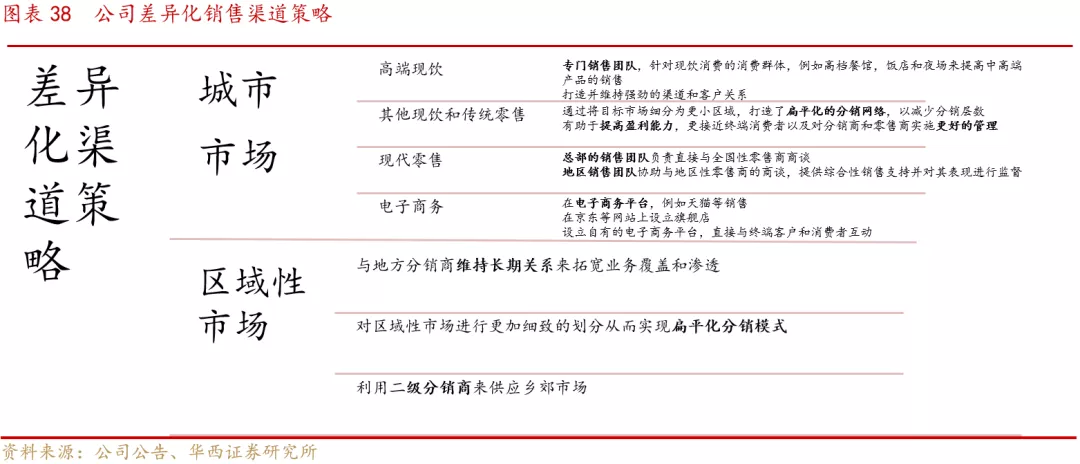

渠道基础稳固,差异化渠道策略提升服务效率:公司经过多年深度和布局,形成了专营化、扁平化、片区化和专业化的销售网络。公司针对不同的渠道制定相应的渠道政策和销售网络,在城市市场根据细分渠道的特性制定销售策略,在区域市场与地方分销商维持长期稳定的关系实现业务覆盖和渗透,同时对区域市场进行更加细致的划分实现扁平化分销,同时利用二级分销商来供应城镇市场,打造了国内覆盖率最高的基础销售网路。

啤酒区域格局差别较大,在行业升级趋势下,核心渠道覆盖程度是各公司推进产品结构优化升级的重要筹码。从渠道层面来看,市占率较高的基地市场升级难度较低,可以更加顺利的推进产品替代;在相对强势市场升级需要费用辅助参与市场竞争,但能够有效的实现规模放大;而在弱势市场仅品牌知名度高、渠道利润空间大的高端和超高端产品能够抢占一定的市场份额。

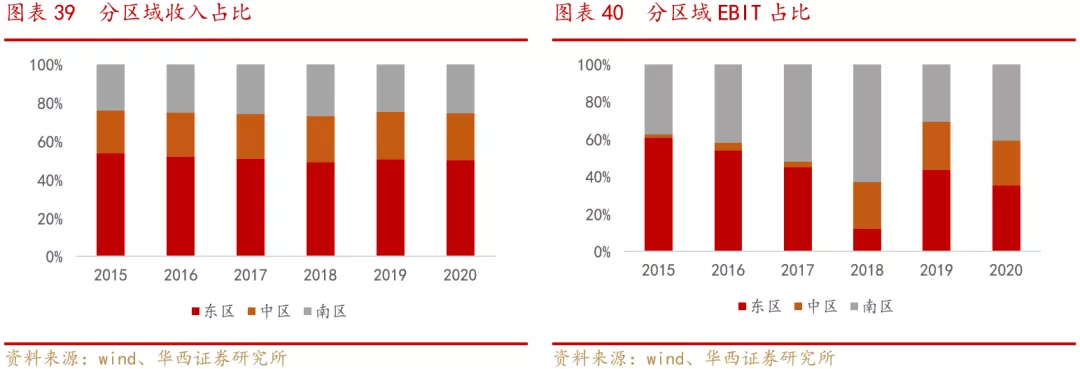

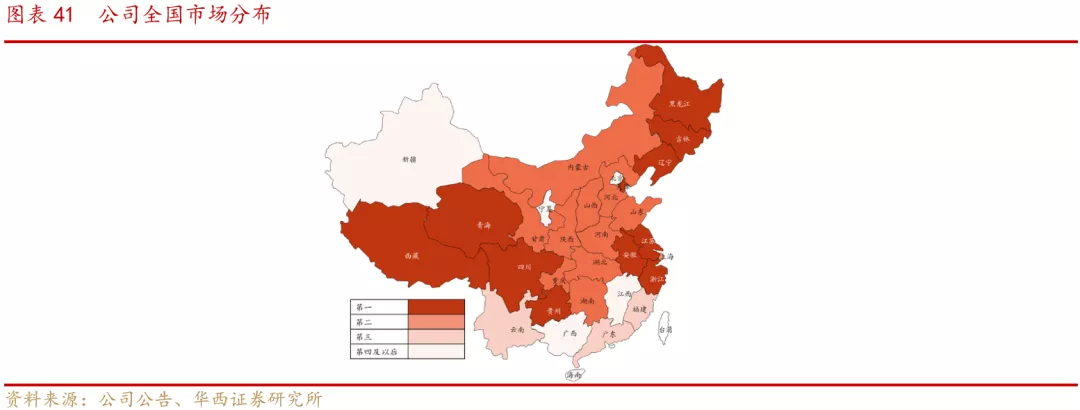

多基地市场助力产品升级:公司在渠道覆盖层面拥有绝对的领先优势,在各大省份基本都有销售和覆盖,拥有多个基地市场。华润雪花在辽宁、四川、安徽和贵州市占率超过70%,拥有绝对领先优势,其中四川和辽宁是年销量在200万吨以上的啤酒消费大省,具备较强的消费升级基础,公司核心基地市场最多的南区市场收入和盈利能力近几年明显改善。

区域广覆盖,消费升级具备先发优势:雪花同时在浙江、黑龙江、湖北、江苏、吉林和天津等地市占率超过40%,在当地拥有较强的市场影响力,在细分渠道和细分市场具备优势,使得雪花在消费升级新阶段具备先发优势。公司在其他多个省份仍有渠道布局,具备渠道优势,叠加较强的产品组合,公司仍有望在区域啤酒消费结构升级过程中分一杯羹。

走向世界,打造国际化品牌是雪花长期诉求;雪花啤酒发展至今,不仅成为国内第一大啤酒品牌,更是全球销量最大啤酒品牌,公司战略中明确提到“国际品牌引进来,国内品牌走出去”。雪花发展的过程中一直有国际化的印记,雪花成立之初便与国际知名品牌SAB合资,直到2016年才将SAB所持股权收购,2018年雪花又牵手全球第二大啤酒品牌喜力,强强联合开拓国内市场。雪花在与国际品牌合作的过程中吸收学习了丰富的国际化品牌运作经验,也为公司后续推进全国发展奠定基础。公司已经储备了匠心营造、脸谱等具备中国特色的高端产品,预计将是华润走向世界的重要载体。雪花目前在东南亚、澳洲地区有产品销售,但整体体量不大,短期内并非核心战略,但公司仍将持续探索和发展全球化布局,推动雪花国际化发展。

4 探索闲置土地新用途,打造雪花全球中心

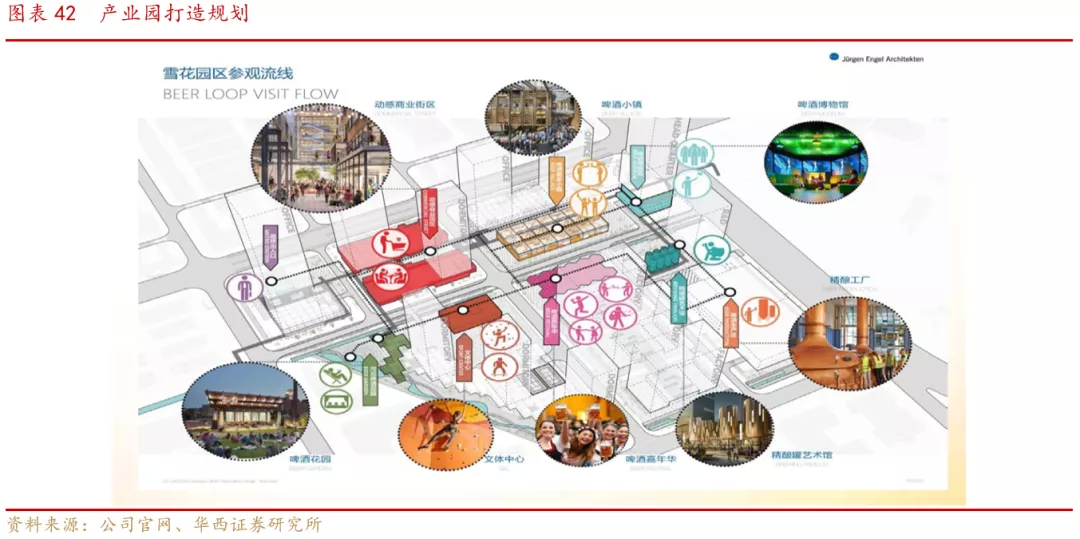

携手大股东,打造雪花全球中心:公司与深圳市宝安区签订项目协议,将在宝安打造全新的雪花产业园区。公司透过其全资附属公司华润雪花投资,及华润雪花与华润置地全资附属公司深圳润投及华润置地深圳订立合作协议、搬迁补偿协议及代建服务合同,各合作方将成立项目公司,项目公司将申请将项目土地登记为普通工业、新型产业用地。变更完成后,华润雪花将使用其中雪花啤酒地块作为华润雪花的总部、研发中心、精酿工厂及员工宿舍以及啤酒博物馆的建设,项目公司将使用其中项目公司地块作为一个集办公室、商业物业、厂房、休闲设施、超市、餐厅及酒吧等为一体的综合体,将用于销售及出租,预计项目将在2024年完工。根据公司的规划设想,此次打造的产业集群以华润雪花文化为载体,创造性的成为深圳市产业文化新地标,年轻人打卡新地标,打造的全新的华润雪花总部也将极大提升华润雪花的企业形象。

探索闲置土地新用途,实现资源升值:公司此次与华润置地合作,是一次全新的探索,为华润处理工厂关闭后的闲置土地提供了全新的思路,探索更有效的方式,既提升了土地资源的价值,又借此提升了雪花的品牌影响力。

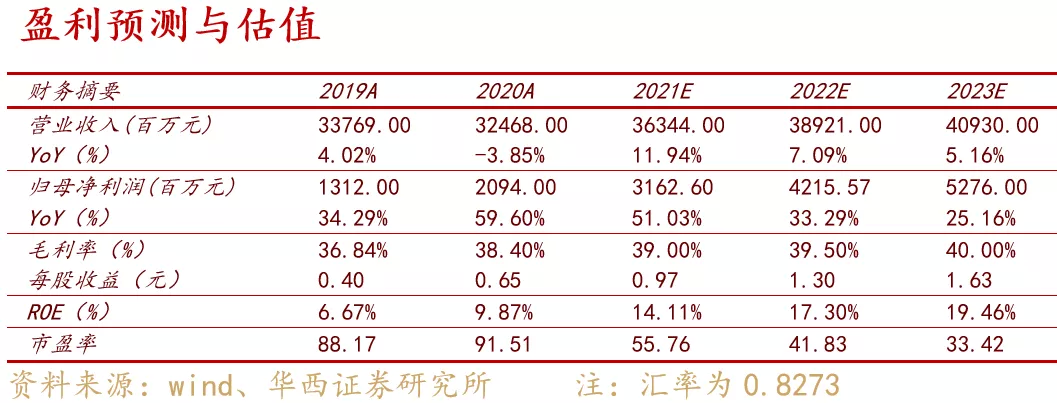

5 盈利预测

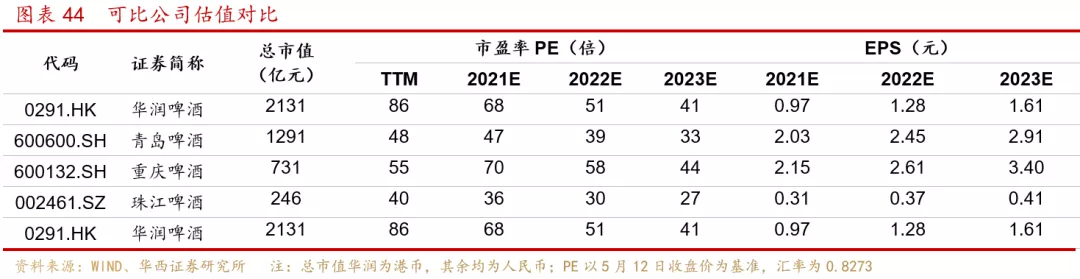

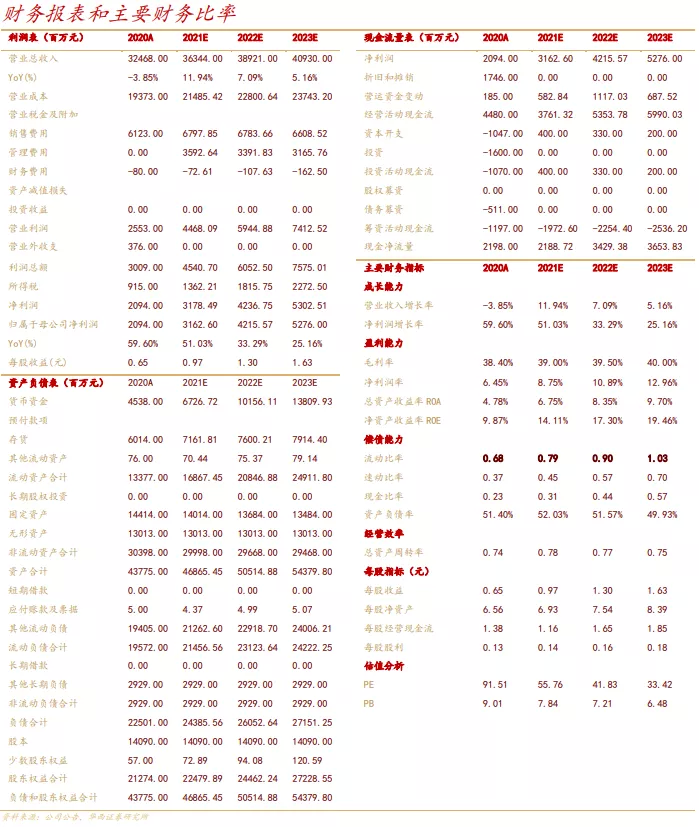

预计公司21-23年归母净利润分别为31.6/42.2/52.8亿元,同比增长+51.0%/+33.3%/+25.2%,EPS分别为0.97、1.30、1.63元,对应PE为56/42/33倍。首次覆盖,给予“买入”评级。

6 风险提示

疫情影响超预期:由于新型冠状病毒的爆发,对于啤酒餐饮渠道销售造成冲击,若疫情不能得到有效控制或者出现反弹情况,将对行业造成不利影响。

原材料价格上涨的风险:大麦反倾销税尘埃落定,进口大麦的价格红利一去不返;环保严查又使得包材价格上涨,行业成本端承压。行业大麦和包材两大原材料未来仍存在上涨的风险,增加行业业绩增长的不确定性。

行业竞争加剧的风险:啤酒行业目前仍在存量竞争期,各企业都在布局中高端市场,中高端市场的竞争格局预计将进一步白热化,竞争态势升级,行业也将面临一定的竞争压力。

本文选编自“华西食品饮料寇星”,作者:寇星、卢周伟;智通财经编辑:张金亮。