文章来源于基业常青经济研究院,作者基业常青研究院。

半导体是指常温下导电性能介于导体与绝缘体之间的材料,广泛运用于消费电子、通讯互联、智能制造、新能源汽车、发电照明等各个领域,是关键的电子器件。根据国际惯例、功能、制造技术、应用领域、应用级别等标准,可将半导体分为不同的类别,每种类别均包含众多细分产品。

// 全球汽车半导体销量持续增长,产业占比稳步提升

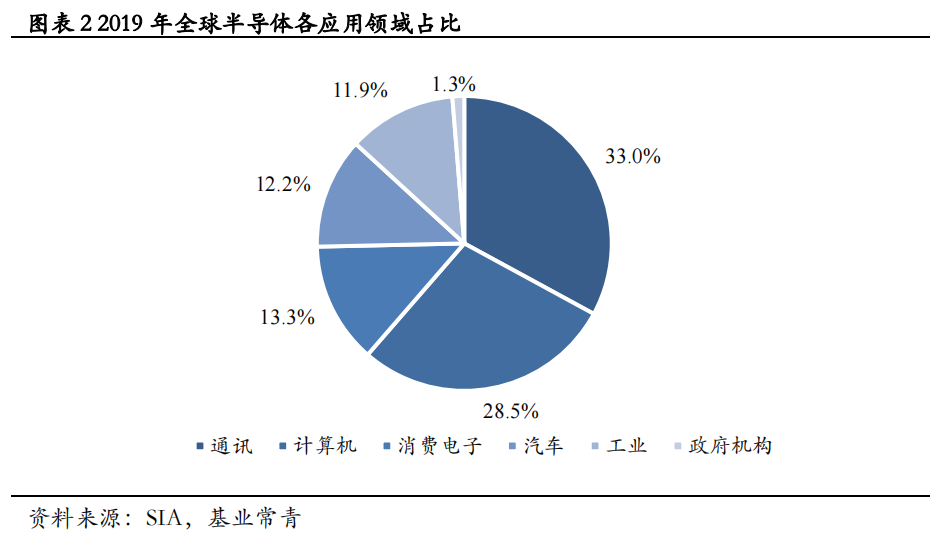

汽车是半导体的重要应用领域,车规级半导体具有技术壁垒高与需求旺盛的特点。汽车级半导体的性能要求高于工业级和消费级半导体,同时,需求量高于军工级和航空航天级半导体,因此,汽车级半导体兼具高技术壁垒和高需求的特点。2019年,全球汽车半导体的用量占半导体总量的12.2%,是仅次于通信、计算机、消费电子之后的第四大应用领域。

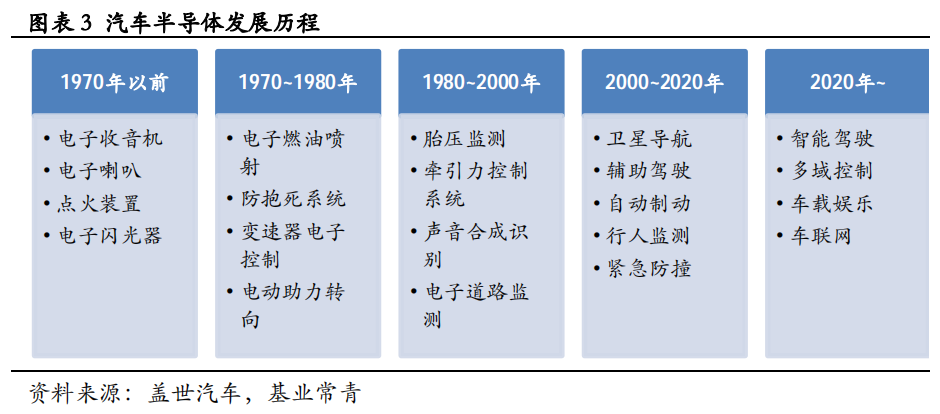

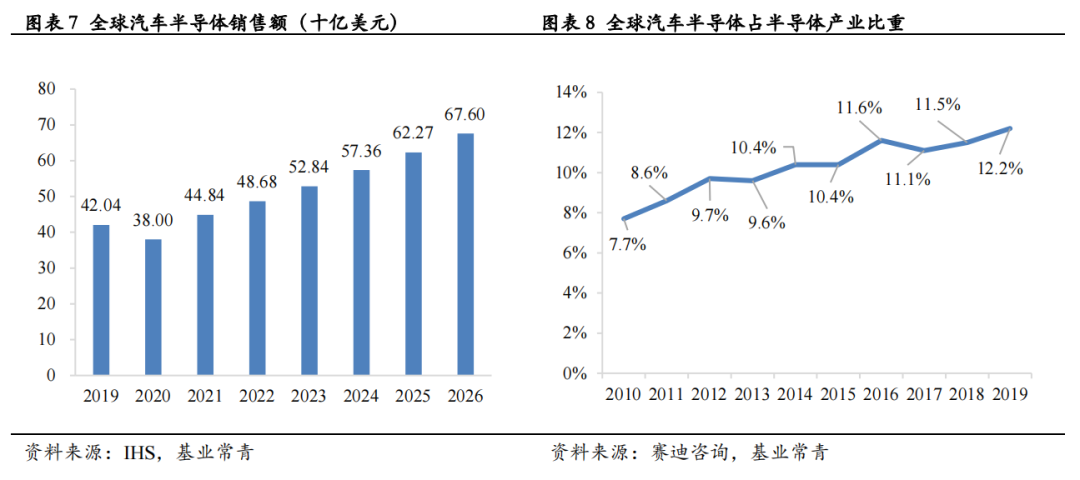

汽车半导体的每个发展阶段都伴随着革命性产品的应用,至今已经历五个发展阶段:前四个阶段分别为1970年以前、1970~1980年、1980~2000年、2000~2020年,每个阶段的代表性装车产品成为时代的标志;第五个阶段从2020年开始,随着新能源汽车续航里程、充电速度等技术瓶颈逐步突破,自动驾驶、车联网稳步发展,车载娱乐及辅助驾驶系统性能快速提升,汽车半导体需求持续提升,汽车半导体产业将迎来黄金发展时期。(1)功能芯片(MCU)——把CPU、内存、A/D转换等功能整合而形成的芯片级计算机。(2)传感器芯片——处理各种物理、化学和生物传感器等多种信号,实现物理量间的相互转换,如导航芯片、图像CMOS芯片、雷达芯片等;(3)功率半导体——主要用于电力设备的电能变换和控制电路等方面,如IGBT、MOSFET、GTR等;(4)其它类半导体——主要为LED芯片、车载AI芯片、点火器芯片等众多分散的小类别半导体器件。MCU、功率半导体和传感器三者的价值占单车半导体总价值的55%以上,为汽车中价值比重最大的三类半导体。燃油车的MCU、功率半导体和传感器的价值总和占单车半导体总价值的57%,纯电动车的MCU、功率半导体和传感器的价值总和占单车半导体总价值的73%。因此,MCU、功率半导体和传感器是单车半导体价值的最重要组成。汽车半导体全球销量持续攀升,2026年将达676亿美元,且汽车半导体在整体半导体市场中的占比逐年提升。IHS数据显示,全球汽车半导体销售额将从2019年的420.4亿美元增长至2026年的676.0亿美元。同时,随着电动化和智能化浪潮的到来,汽车半导体的市场需求将持续攀升。与此同时,全球汽车半导体在半导体市场中的占比已从2010年的7.7%稳步增长至2019年的12.2%,呈现出线性增长趋势。1.政策法规为汽车半导体行业的快速发展保驾护航

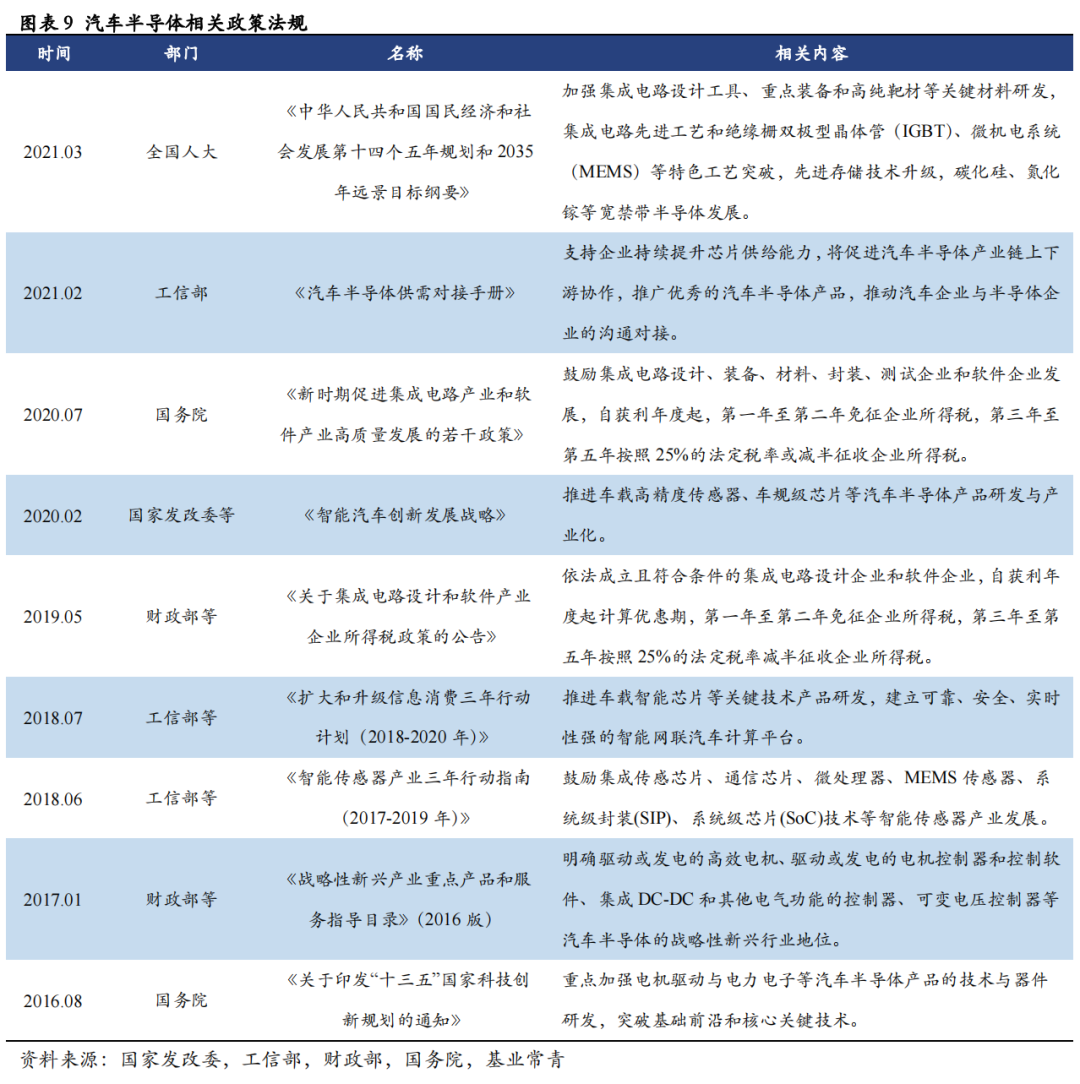

汽车半导体是汽车的核心部件,持续的政策红利推动行业快速发展。半导体广泛分布于汽车的各个控制及电源管理系统,是整车机构部件的“大脑”,协调汽车的正常驾驶功能。为了促进汽车半导体产业的快速发展,弥补国内相关产业的不足,国家持续密集发布了一系列关于汽车半导体的政策法规,支持汽车半导体行业不断完善产业链和持续实现技术突破,为产业的健康发展保驾护航。

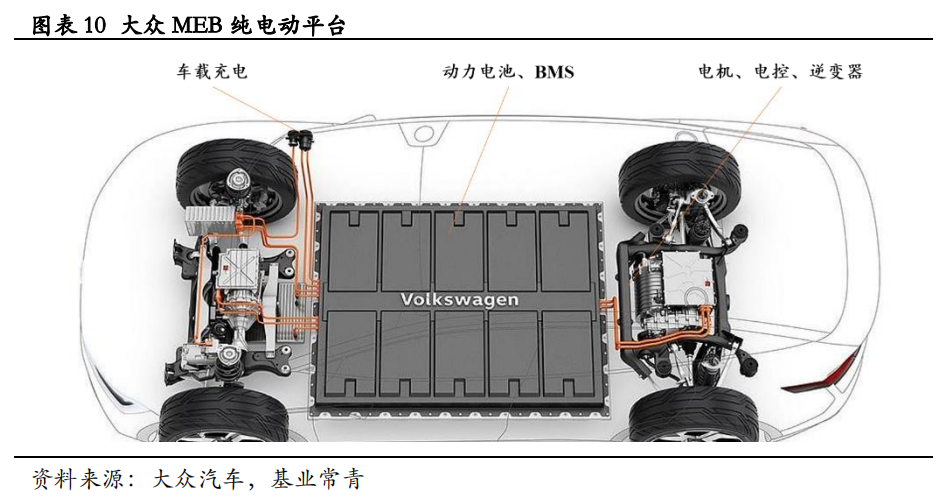

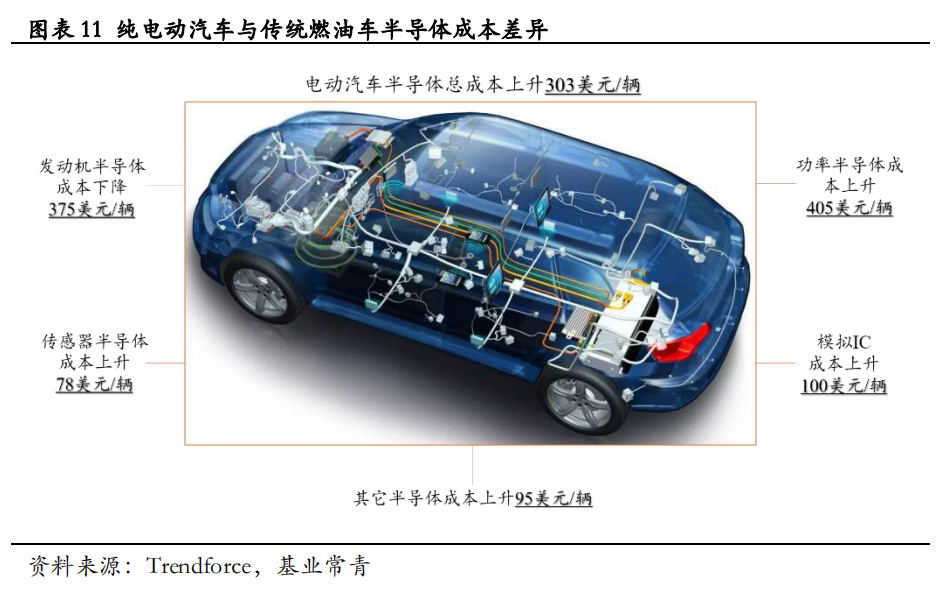

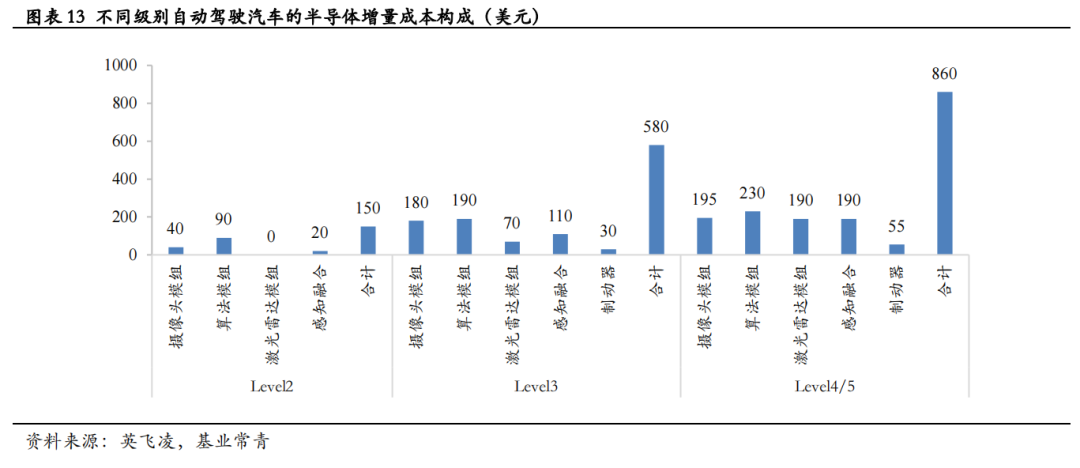

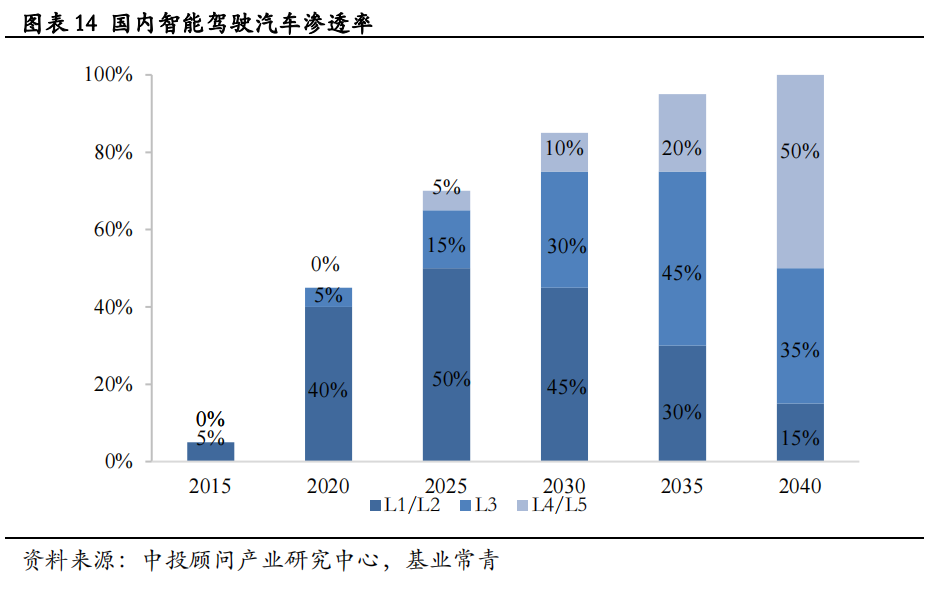

电动汽车与传统燃油车的结构差异催生汽车半导体的增量市场。相对于传统燃油车来说,电动车在结构上增加了动力电池、电池管理系统(BMS)、电机、电控、逆变器、DC-DC、车载充电、整车控制(VCU)等系统,同时,在基础设施方面增加了充电桩。VCU是根据踏板、档位等信号判断驾驶员驾驶意图并向动力电池、动力系统等发出指令的装置,需要控制芯片的参与;BMS、电控等动力系统同样需要控制芯片的参与;逆变器、DC-DC、充电桩等系统则用到功率半导体器件。相对于传统燃油车,纯电动车的半导体成本显著增加。Trendforce数据显示,纯电动车的功率半导体成本上升405美元/辆、传感器半导体成本增加78美元/辆、模拟IC成本上升100美元/辆、其它类半导体成本上升95美元/辆,但与发动机相关的半导体成本降低375美元/辆。总体来看,每辆纯电动车的半导体总成本上升303美元,纯电动车半导体成本为传统燃油汽车的1.67倍。自动驾驶级别越高,所需传感器的数量越多,对传感器类芯片的需求量大增。定位、感知、决策、执行是自动驾驶的重要组成部分,定位、感知是决策和执行的基础,定位和感知主要通过惯性导航、毫米波雷达、激光雷达、超声波雷达、摄像头等传感器来实现,传感器相当于智能汽车的“眼”和“耳”。汽车的智能化程度越高,对“眼”和“耳”精度的要求越高,所需的传感器数量也显著增加,传感器芯片用量随之增加。半导体的增量成本随自动驾驶级别的提升而增大,智能汽车渗透率的提升将大幅增加半导体需求。英飞凌数据显示,L4/L5级别自动驾驶汽车的半导体增加的总成本为860美元/辆,L3级别为580美元/辆,L2级别为150美元/辆;L2升级到L3级别半导体成本的涨幅为286.7%,L3升级到L4/L5级别半导体成本涨幅达48.3%。2020年国内智能汽车的渗透率为45%,预计2025年渗透率将达70%,2040年国内智能驾驶渗透率将达100%。由此可见,汽车半导体的未来需求增量空间大。鉴于传统燃油车、混合动力汽车、纯电动汽车的单车半导体用量有差异,下文通过结合汽车销量趋势、单车半导体成本构成来预测未来汽车半导体的市场空间:

(1)汽车销量趋势

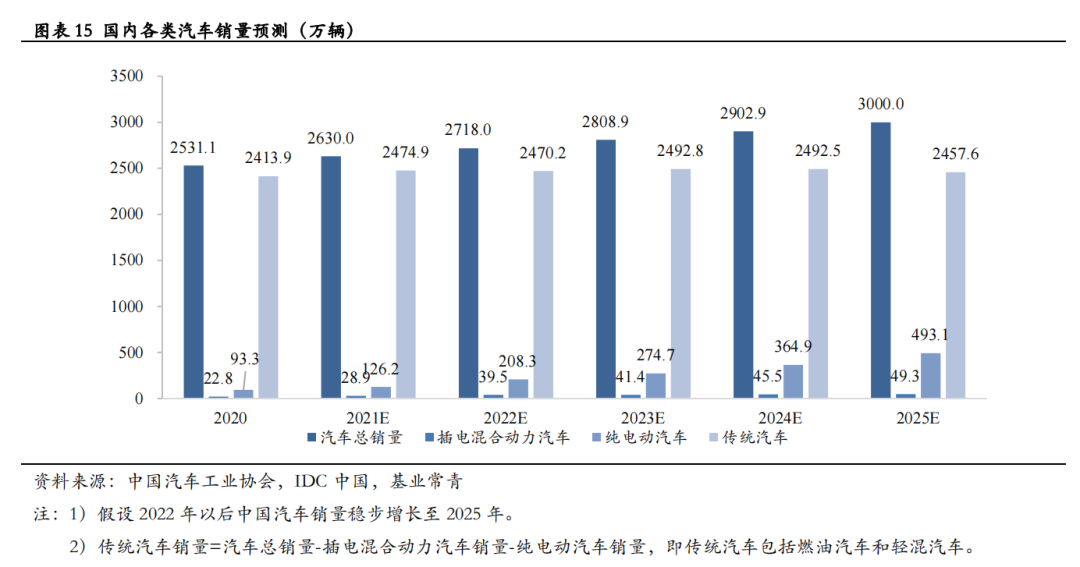

新能源汽车销量快速增长,传统汽车将在2023年迎来销量拐点。根据中汽协数据,预计2021年到2025年,中国汽车总销量将从2630万辆增长至3000万辆;纯电动汽车销量将从126.2万辆上升到493.1万辆,年复合增长率为40.6%;传统汽车(包括燃油汽车和轻混汽车)销量将从2474.9万降至2457.6万辆,且在2023年正式迎来销量拐点。

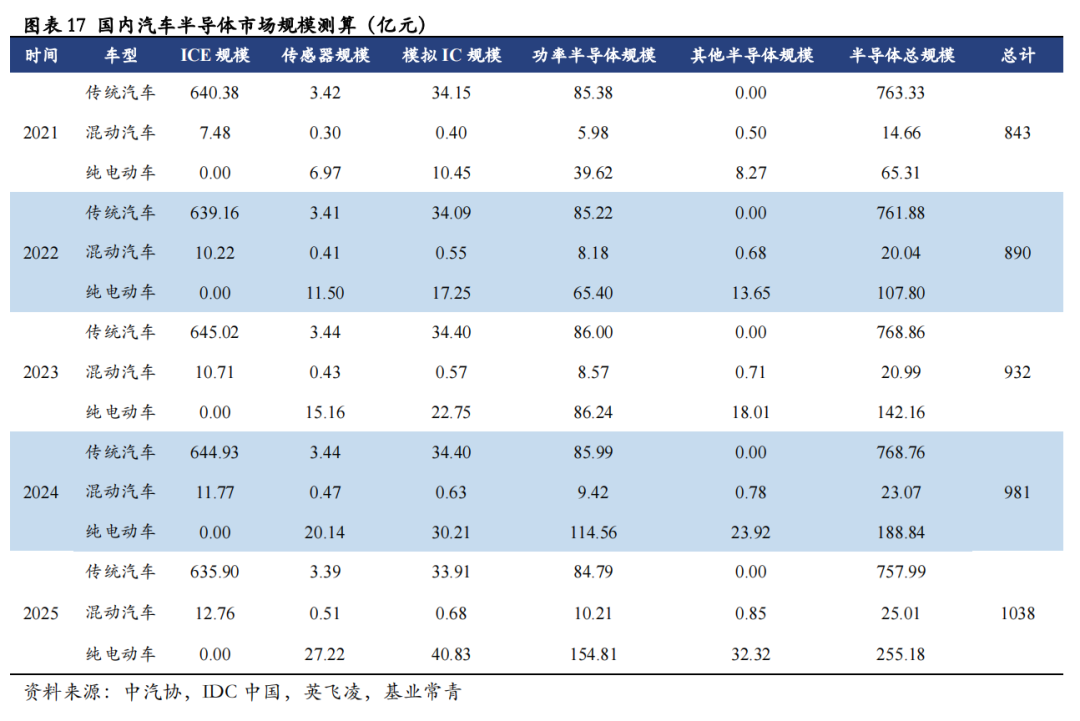

不同动力类型的汽车主要应用到发动机(ICE)、传感器、模拟IC、功率器件等半导体,而纯电动车的发动机半导体趋近于零。因轻混汽车与燃油汽车用半导体的价值量相差较小,可假设二者半导体价值结构一致。英飞凌数据显示,传统汽车(包括燃油汽车和轻混汽车)、混合动力汽车、纯电动汽车的单车半导体价值分别为447美元、735美元和750美元,从传统汽车到纯电动汽车的半导体成本提升幅度显著。国内汽车半导体稳步发展,2025年市场规模达1038亿元,但传统汽车用半导体仍占汽车半导体市场的70%以上。预计至2025年,传统汽车半导体市场总规模为758亿元,市场规模仍然较大,其中,传统汽车半导体市场中占比最高的为ICE半导体,主要用于动力控制,占比为83%;混合动力汽车半导体市场仅为25亿元,整体市场规模较小,年复合增速为14%;纯电动车半导体市场将达255亿元,年复合增速达41%。对于整个汽车半导体市场来说,规模有望从2021年的843亿元增长至2025年的1038亿元。在细分市场方面,功率半导体将从2021年的131亿元增长到2025年的250亿元,年复合增速达18%;2021年到2025年传感器类半导体的总规模将从11亿元增长至31亿元,年复合增长率达30%;ICE相关的半导体保持在一个较为稳定的水平;到2025年,模拟IC的市场规模也将达到75亿元,从2021年到2025年实现了67%的增长。2 竞争格局:国外垄断MCU、传感器芯片、功率器件等核心汽车半导体市场

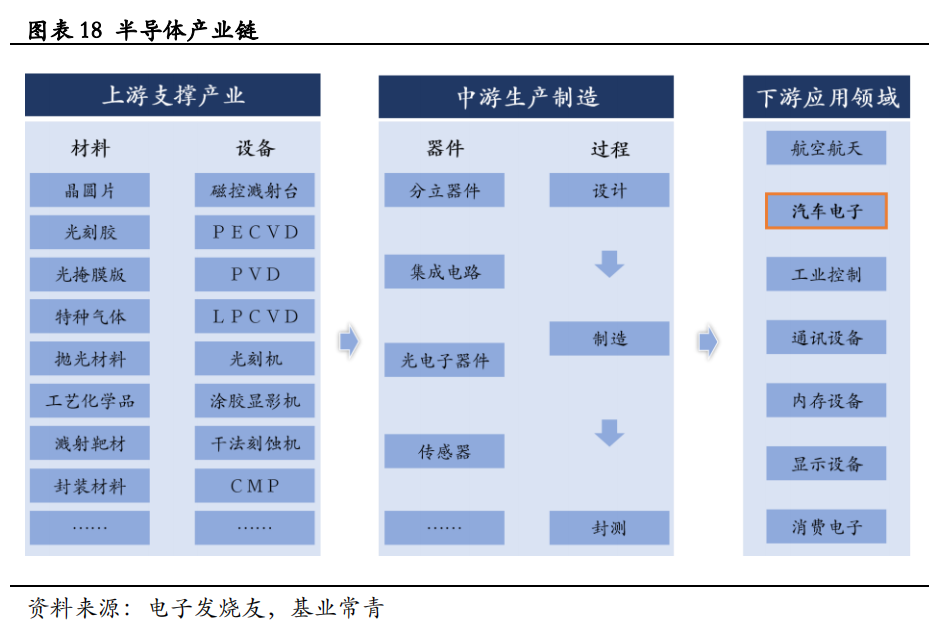

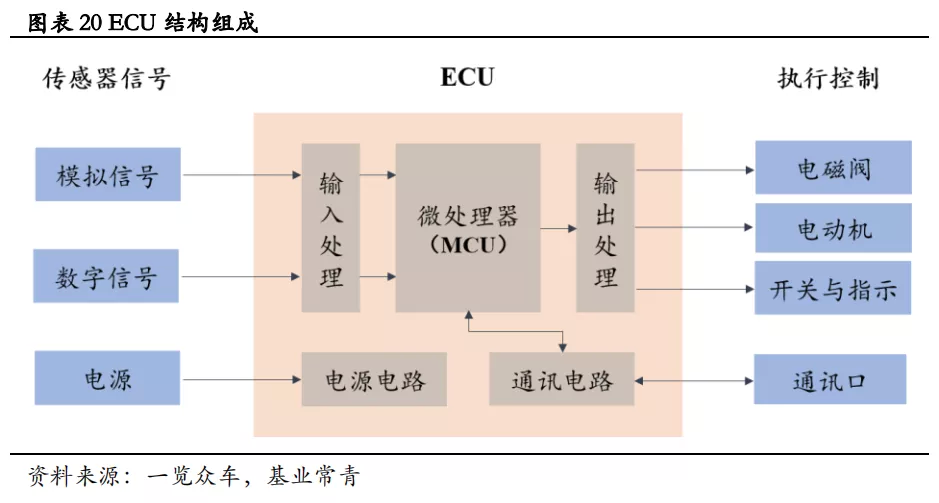

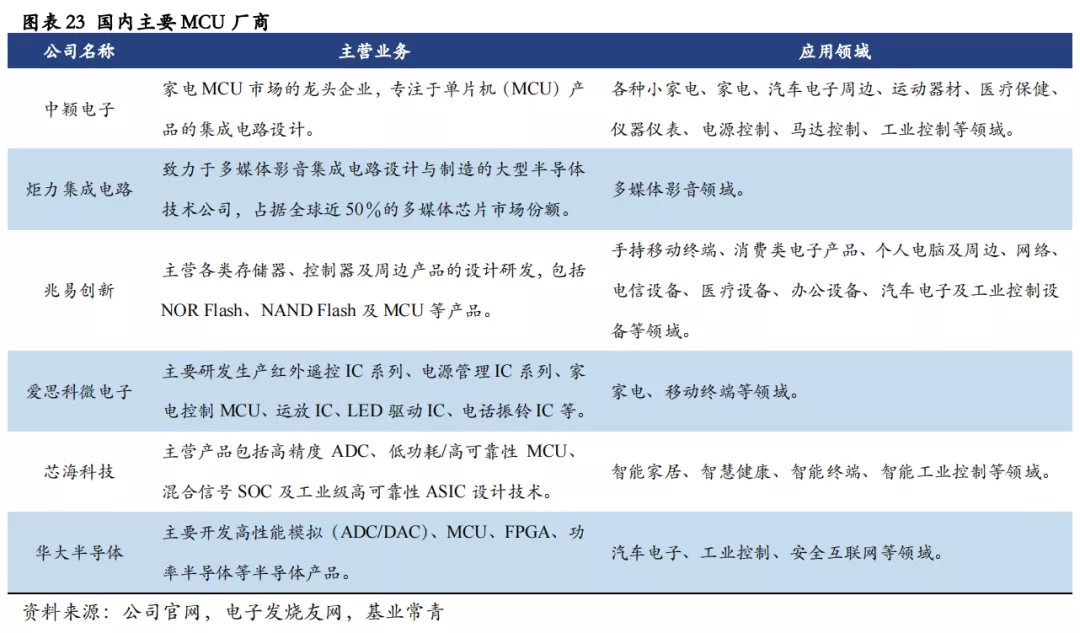

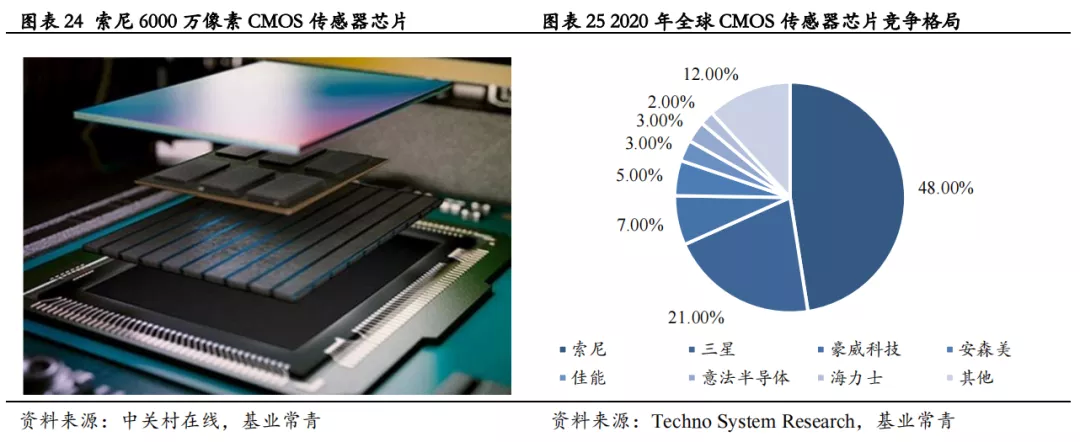

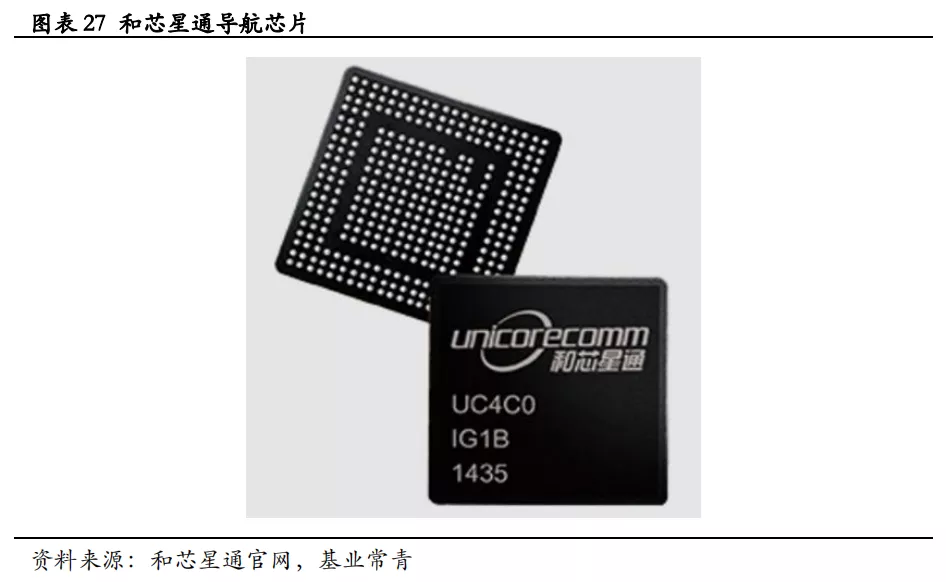

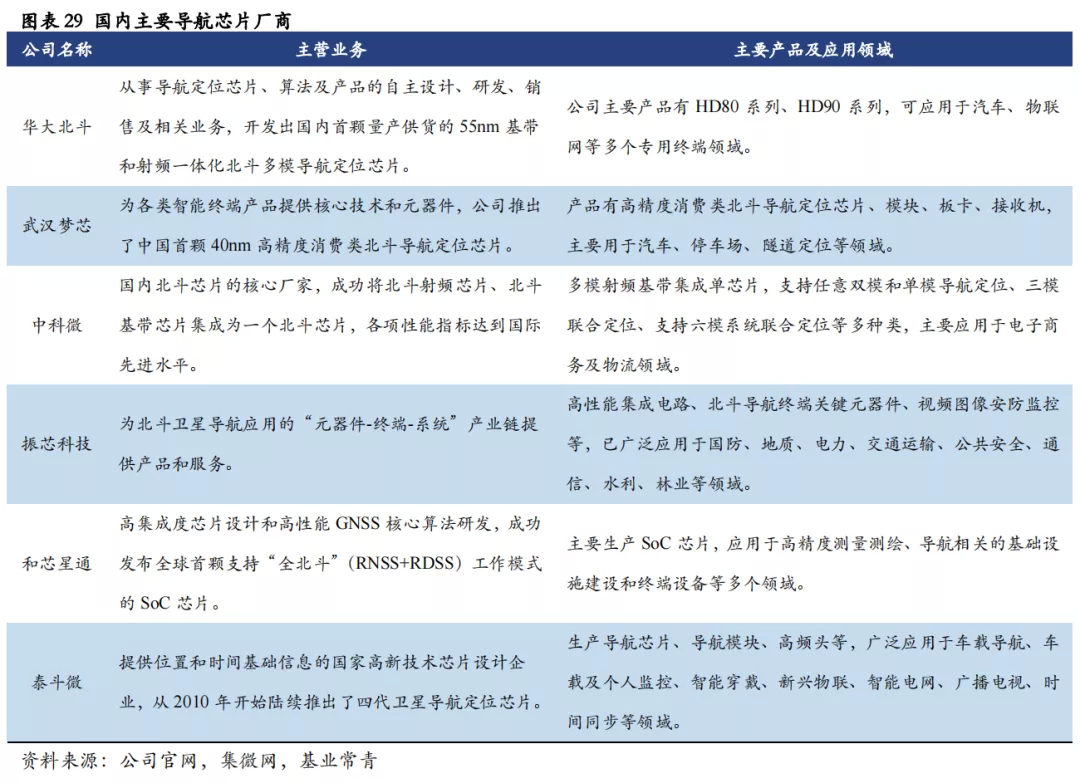

半导体产业主要包括上游支撑产业、中游生产制造和下游应用领域三大部分。上游支撑产业涉及材料及设备两个方面;中游生产制造涉及分立器件、集成电路、光电子器件、传感器等器件,并通过设计、制造和封测等工艺实现;下游为社会生产生活的应用领域,包括航空航天、汽车电子、工业控制、通讯设备、消费电子等领域。本文主要介绍半导体在汽车领域的应用。// MCU广泛应用于系统控制,国外厂商占据98%的市场份额微控制器(简称MCU),是一种将计算机的CPU、RAM、ROM等集成而形成的芯片级计算机,广泛应用于车用仪表、车用防盗装置、充电器、胎压计、温湿度计、传感器等诸多汽车半导体领域。按处理器的位数,主要分为以下三类:(1)8位MCU。主要应用于风扇、空调、雨刷、天窗、车窗升降、低阶仪表板、集线盒、座椅、门控模块等较低阶的系统控制。(2)16位MCU。主要应用于引擎、齿轮与离合器、电子式涡轮系统、动力传动系统、悬架系统、方向盘、扭力、电子刹车等底盘系统控制。(3)32位MCU。主要应用于仪表板、车身、多媒体信息系统、引擎、智能实时性安全系统、动力系统以及X-by-wire系统等的控制。MCU是汽车电子控制单元(ECU)的重要组成部分。ECU又称为汽车的“行车电脑”,主要通过车载传感器信息、总线数据的采集和交互来判断车辆状态,并结合驾驶员的意图,借助执行系统来操控汽车。常见的ECU有发动机管理系统(EMS)、自动变速箱控制单元(TCU)、车身控制模块(BCU)、车身电子稳定控制系统(ESP)、电池管理系统(BMS)、整车控制器(VCU)等。通常情况下,ECU包括输入处理电路、MCU、输出处理电路、通讯电路、电源电路等组成部分,其中,MCU是ECU的核心。MCU在汽车上的应用广泛,智能化进一步增加单车用量。MCU应用于汽车的车身、底盘、信息娱乐、动力传动、ADAS等系统,目前单车平均搭载数量超过20个,比如奥迪Q7的用量为38个。随着汽车智能驾驶级别的提升,传感器数量急剧增加,MCU需求量也将快速增长。MCU在传统汽车半导体中的价值占比已超过20%,是价值量占比最大的汽车半导体产品。全球车载MCU市场被国外厂商垄断,CR7达到98%。由于车载MCU具有较高的技术壁垒,而国外厂商技术积累深厚,2020年全球车载MCU市场占有率前七的企业均为国外厂商,分别为瑞萨科技(30%)、恩智浦半导体(26%)、英飞凌(14%)、萨拉普斯(9%)、德州仪器(7%)、微芯科技(7%)、意法半导体(5%),前八市占率达到98%,国外厂商实现市场垄断。国外厂商占据汽车等高端MCU市场,且多为综合服务提供商;国内MCU厂商处于起步阶段,主要应用领域为消费电子等中低端市场。国外MCU厂商业务规模较大,MCU产品类别较为全面,且具有提供完整的控制系统解决方案的能力,是汽车MCU的综合服务提供商。国内MCU厂商的大部分产品主要应用于家电、多媒体等消费电子领域和工业控制领域,用于汽车领域的MCU成熟产品较少,且产品类别仍不够全面,高端MCU产品量产较少。// 国外厂商垄断高端传感器芯片市场,国内厂商逐步突破传感器是汽车获取实时驾驶状态信息的重要媒介,随着电动化、智能化浪潮的推动,汽车搭载的传感器种类和数量越来越多,发挥的作用也越来越重要。按照用途的不同,汽车传感器芯片主要分为CMOS图像传感器芯片、导航芯片和雷达芯片三种类型:CMOS图像传感器是固体成像传感器,主要用于机器视觉、安防监控、智能交通、生命科学、生物医疗、电视广播、汽车等成像领域。CMOS图像传感器与CCD(电荷耦合元件)有着共同的历史渊源,但CMOS比CCD的价格降低15%-25%,同时,CMOS芯片可与其它硅基元器件集成利于系统成本的降低。全球CMOS传感器芯片市场占有率前七的企业均为国外厂商,占据89%的市场份额,国内厂商通过并购等方式实现突破。索尼是全球CMOS传感器芯片的领军企业,占据接近全球一半(48%)的市场份额,市占率位于2-7位的厂商分别为三星(21%)、豪威科技(7%)、安森美(5%)、佳能(3%)、意法半导体(3%)、海力士(2%),其中豪威已被国内企业韦尔股份收购。国内厂商格科微以2%的市占率排名第10位,但以格科微为代表的国产CMOS传感器芯片厂商的产品主要用于200万、500万像素的摄像头中,多应用于手机等消费电子领域。CMOS传感器芯片行业壁垒较高,国外巨头主要通过横向或纵向拓展切入该市场,应用领域广泛。国外巨头主要通过上下游联动及并购的方式切入CMOS传感器芯片市场,比如索尼和佳能均从相机、录像机等领域逐步向上游拓展;三星则从电子领域向上游拓展至半导体领域;安森美则通过收购高性能CMOS图像传感器供应商Aptina Imaging进入该领域;国外CMOS传感器芯片的应用领域较为广泛,涉及汽车、通信、计算机、消费电子、工业、医疗等诸多领域。国内厂商的大部分产品处于中低端水平,较少开发出并量产应用于汽车等领域的高端CMOS传感器芯片产品。国内CMOS芯片厂商的大部分产品用于中低端手机、平板、通讯、游戏机、监视器等领域,仅有比亚迪等少数厂商能够开发出应用于汽车等领域的高像素CMOS传感器芯片产品,并成功量产。近年来,国内厂商开始发力,如思比科微已开发出800万像素和1200万像素等的中高端芯片产品、韦尔股份通过并购豪威科技切入中高端CMOS传感器芯片市场。导航定位芯片是集32通道GPS定位、GSM话音、GPRS数据通信为一体的SOC片上系统,主要应用于导航定位、卫星通讯、遥感等诸多领域。导航芯片是导航终端的核心,其定位精度、功耗、体积等方面的性能直接影响导航系统的运行表现。国外导航芯片产业成熟,少数巨头厂商占据大量市场。国外导航芯片产业发展较早,技术积累深厚,已发展成为较为稳定和成熟的产业。美国GPS系统起步较早,博通、高通、德州仪器、SiRF等美国公司积累了大量技术及经验,市场占有率较高,如SiRF公司的GPS芯片产量占全球GPS芯片出货量的70%、博通的导航元器件销售额位列世界前三。与此同时,欧洲在导航芯片领域也有较强的实力。国产导航芯片已实现完全自主可控,且领先世界平均水平两代,北斗导航对国内导航市场贡献率将超60%。国产厂商已构建起集芯片、模块、板卡、终端和运营服务为一体的北斗产业链,导航芯片已实现100%国产化。国产北斗三号导航的22nm芯片已进入量产阶段,而目前国际上量产导航定位芯片仍只有40nm的平均制程,至少在工艺上已经领先全球平均水平两代。预计2020年北斗导航对国内导航产业链的贡献率将达到60%,占据绝大部分国内市场份额。国内导航芯片产业链逐步完善,相关厂商不断切入,应用领域快速拓展。目前国内主要导航芯片厂商基于传统导航芯片领域不断延展,逐渐发展出多模定位、模块、智能算法、高精度等各类相关产品,并开始进入运动健康、安防监测、广播电视等诸多相关领域,相关厂商数量也不断增加。随着北斗导航系统的不断完善,国内导航芯片行业快速发展。车载雷达主要包括超声波雷达、毫米波雷达和激光雷达三种。其中,国内超声波雷达已发展的相对成熟,技术壁垒不高;毫米波雷达技术壁垒较高,且是智能汽车的重要传感器,目前处于快速发展的阶段;激光雷达技术壁垒高,是高级别自动驾驶的重要传感器,但目前成本昂贵、过车规难、落地难。下文主要对毫米波雷达芯片的发展做简要的说明。毫米波雷达芯片是由单片微波集成电路(MMIC)及DSP/FPGA两种芯片构成的芯片组合,是一种容量大、传输速度快、信息处理高效的专用芯片,两种芯片的简介如下:MMIC芯片属于毫米波雷达前端收发组件,是核心射频组成部分,相比于HMIC(混合微波集成电路)芯片,MMIC芯片具有设计难度低、性价比高的特点,是未来毫米波雷达市场的主流芯片。车载毫米波雷达MMIC芯片被国外厂商垄断,国内厂商处于起步阶段。国外车载毫米波雷达行业起步较早,技术积累深厚。技术实力较强的国外厂商主要有英飞凌、恩智浦、德州仪器、意法半导体、飞思卡尔等。国内的科研院所以及部分初创企业已开始积极研发MMIC芯片,但仍处于起步阶段,其中,厦门意行半导体已实现在24GHz SiGe射频前端芯片的量产、加特兰和岸达科技也陆续发布了77GHz CMOS毫米波雷达芯片。DSP/FPGA芯片的主要功能是实现毫米波雷达的数字信号处理,但两种芯片具有不同的特点。DSP芯片可快速即时处理复杂的算法,而FPGA可完成大规模的大数据底层算法,各有优缺点,因此,将两种芯片组合使用是现阶段的主流技术方案。数据信号处理芯片的供应商主要来自国外,国内尚无相关企业。国外主要生产厂商有英飞凌、意法半导体、飞思卡尔、赛灵思、莱迪思等。// 国内功率半导体厂商发展势头良好,国产替代加速

功率半导体器件(又称电力电子器件)是电力电子装置实现电能转换、电源管理的核心器件,在实现变频、变压、整流、功率转换和管理功能的同时,兼具节能的功效。功率半导体器件主要包括功率模组、功率集成电路(功率IC)和分立器件三大类,其中,功率模组是由多个分立功率半导体器件模块化封装而成;功率IC则是将分立功率半导体器件与驱动、控制、保护、接口、监测等集成电路组合而成,故分立器件是功率半导体的关键。

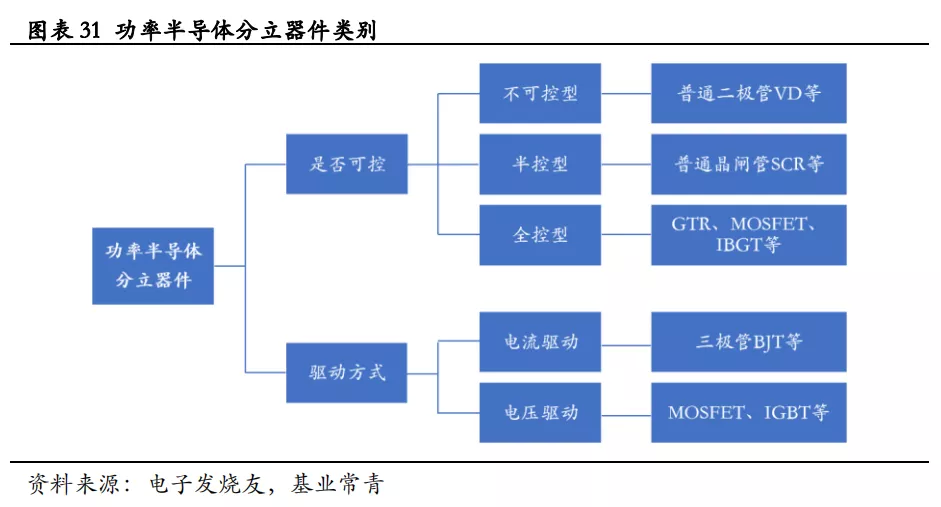

功率半导体按是否可控可分为不可控型、半控型、全控型三类,其中全控型功率半导体技术要求最高,主要包括MOSFET、IGBT、GTR等产品,全控型产品的大部分市场份额被国外厂商占据,是目前国产替代的主要方向;按驱动方式可分为电流驱动和电压驱动,电流驱动包括三极管BJT等,电压驱动包括MOSFET、IGBT等产品。

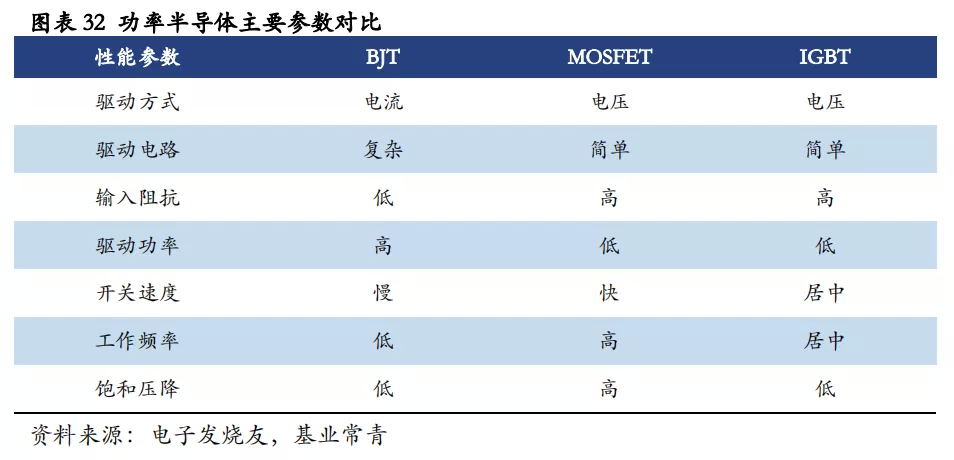

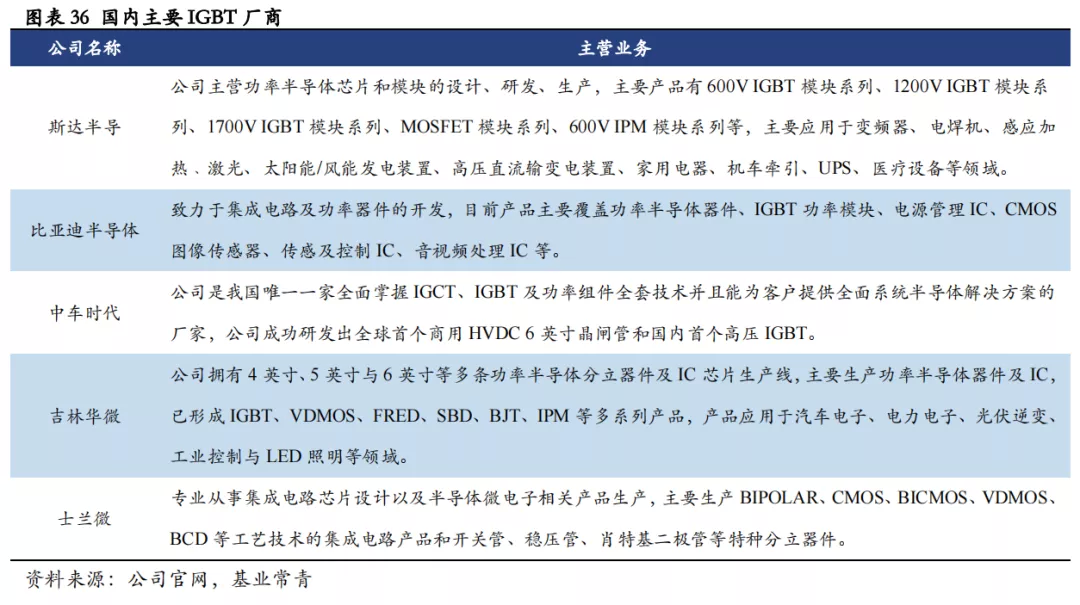

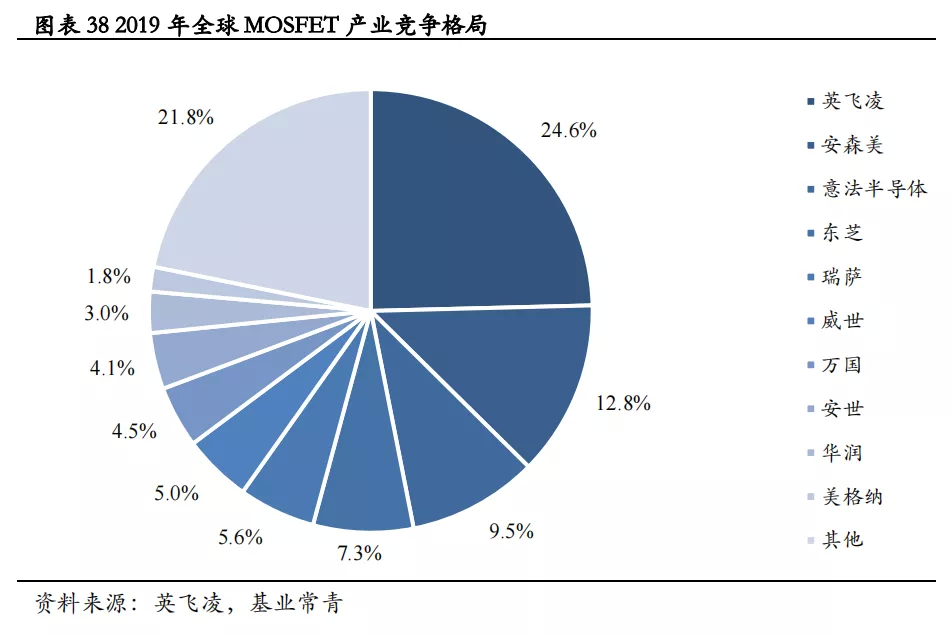

MOSFET和IGBT是两种最重要的功率分立器件。与BJT相比,MOSFET和IGBT均为电压驱动型,且具有驱动电路简单、输入阻抗高、驱动功率小等优势。与此同时,MOSFET的开关频率高且电流大,但耐压程度要略逊一筹,故主要用于高频电源领域;IGBT的开关频率相对适中,但可以承受大电流及电压,主要应用于逆变器、变频器、感应加热等领域。IGBT(绝缘栅双极型晶体管)是由双极型三极管和绝缘栅型场效应管组成的复合全控型功率半导体器件,广泛应用于轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域。国外IGBT产业较为成熟,具有完整的产品体系,且国外头部厂商占全球IGBT市场份额的78.6%。国外主要IGBT厂商的技术成熟、产品体系丰富,能够满足各应用领域的差异化需求,产品已经广泛应用于能源、汽车、化工、机械等众多领域。Omdia数据显示,2019年全球IGBT市场占有率前十的厂商中有九家是国外厂商,分别是英飞凌、三菱电机、富士机电、赛米控、威科、日立、丹佛斯、东芝、ABB,国外厂商市占率超78.6%;国内厂商只有斯达半导进入前十,占比仅为2.5%。2019年国内新能源汽车IGBT模块市场占有率前十中有比亚迪、斯达半导、中车三家企业入围,且三家企业的市占率达到37.7%,发展势头良好。国内IGBT产业快速发展,关键技术实现突破,国产替代加速。斯达半导、比亚迪半导体、中车时代、士兰微、吉林华微等核心厂商依靠持续高研发投入,逐步突破了IGBT关键技术。斯达半导、中车时代均开发出了高压IGBT模块,与此同时,2019年比亚迪半导体IGBT的供货量为19.4万套,占国内市场的18%。随着国内IGBT厂商竞争力的逐步增强,IGBT的国产替代进程加速。MOSFET(金属-氧化物半导体场效应晶体管)是一种可以广泛使用在模拟电路与数字电路的场效晶体管,具有工作速度快、故障率低、开关损耗小、扩展性好等优点,主要应用于电源、发频器、CPU及显卡、通讯、汽车电子等多个领域。国外头部厂商占据全球MOSFET市场81.2%的份额,国内厂商安世半导体、华润微位居第八、九位。2019年全球MOSFET市场占有率前三位的厂商分别是英飞凌(24.6%)、安森美(12.8%)、意法半导体(9.5%),CR3达46.9%;国内厂商安世半导体排名第八(占4.1%市场份额),华润微市占率进入前十(占3.0%市场份额)。因此,在全球MOSFET市场的竞争中,国内厂商仍处于追赶的状态。国外MOSFET厂商技术积累深厚,能够提供完整的产品解决方案,国内厂商的产品体系渐趋完善。国外MOSFET厂商深耕功率半导体领域多年,技术实力强,能够提供从MOSFET、功率IC到功率SoC等完整的MOSFET解决方案服务体系。国内MOSFET厂商通过长期的研发积累,逐渐设计并制造出全系列的MOSFET产品,如华润微电子已成功开发出-100V至1500V范围内的低中高压全系列MOSFET、长电科技则已形成多系列MOSFET产品体系。随着国内技术的提升和经验的积累,国产MOSFET产品体系日臻完善,实现国产替代指日可待。汽车行业注重质量管控和功能安全,准入门槛高。ISO/IATF16949是汽车行业质量管理的标准,适用于主机厂及其供应商,是全球通用的的汽车行业质量管理标准;ISO 26262是汽车行业功能安全的标准,该标准的认证通过较难。汽车零部件相关企业必须获得相关资质才能为主机厂供货,所以汽车行业的准入门槛普遍偏高。

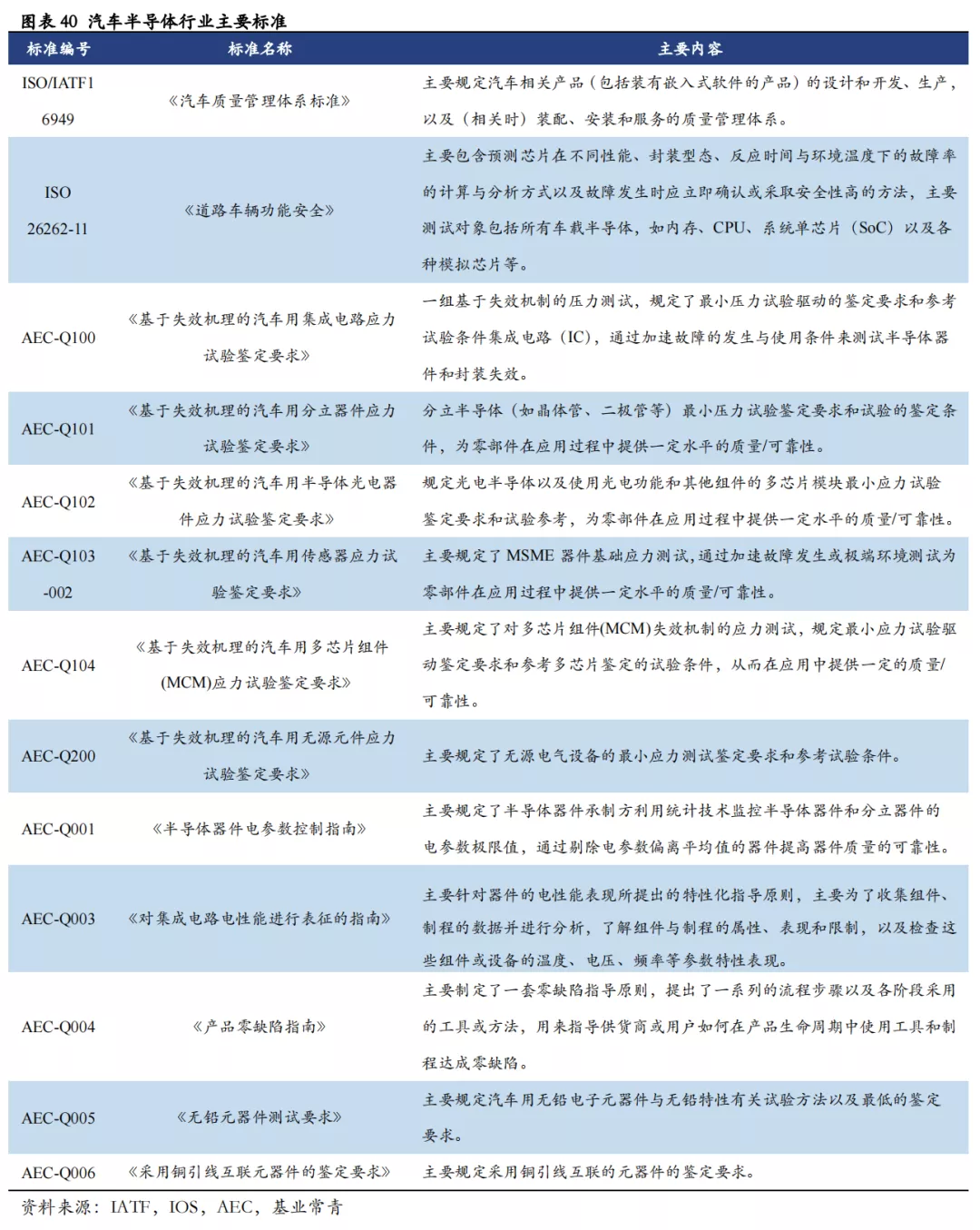

汽车半导体除了汽车行业通用的规范外,还有更严苛的车规级认证标准。AEC-Q系列标准是针对汽车半导体的车规级认证标准,对汽车半导体提出了更严苛的要求,如车载芯片对故障率要求是百万分之一,大部分车厂对车用芯片故障率要求甚至达到十亿分之一,而消费级芯片对故障率的要求只有千分之一。除此之外,汽车半导体对温度、湿度、发霉、粉尘、盐碱环境、EMC及有害气体侵蚀等方面都有严格的要求。

汽车半导体开发周期长,对产品开发经验要求高。汽车半导体生产厂商必须通过严苛的产品认证后方可进入汽车产业链,且通过认证时间较长。汽车半导体生产厂商必须在产品批量生产前与目标客户合作研发,以验证产品的可靠性,并根据客户的需求不断的调整相关技术方案以适配特定的应用场景。同时,汽车半导体在不同主机厂、不同零部件的应用上存在差异性,对生产商的定制化水平提出了更高的要求,也需要时间来积累相关的经验,以快速响应并开发出满足客户要求的产品。

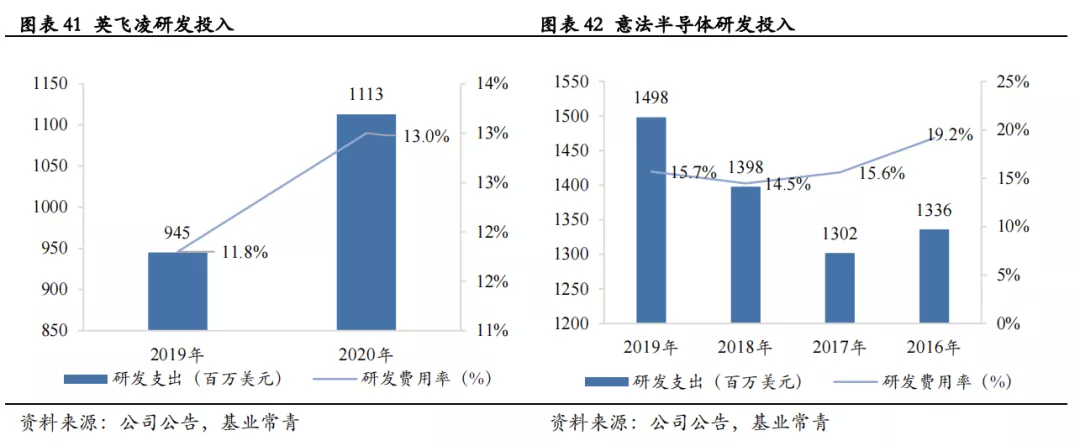

汽车半导体的高要求需要持续的资金投入,以实现技术的突破和创新,保持市场竞争力。汽车半导体产品在设计、制造、封测等各个环节均有较高的技术壁垒,近年来国际主要汽车半导体厂商均通过大量研发投入来提升技术水平,以保持市场竞争优势。英飞凌2020年研发投入高达11.13亿美元,比2019年提高了18%;意法半导体2019年研发投入高达14.98亿美元,研发费用率达到15.7%。可以看出,持续不断的研发投入是国内厂商追赶国际巨头的必由之路,也是国内厂商发展过程中存在的一大难题。

(智通财经编辑:文文)