早在6月30日东英金融(01140)发布2020财年业绩后,智通财经APP便刊登了《最大利空落地,估值七年新低的东英金融能否反弹?》一文,该文判断东英金融业绩最黑暗的时刻已成过去。

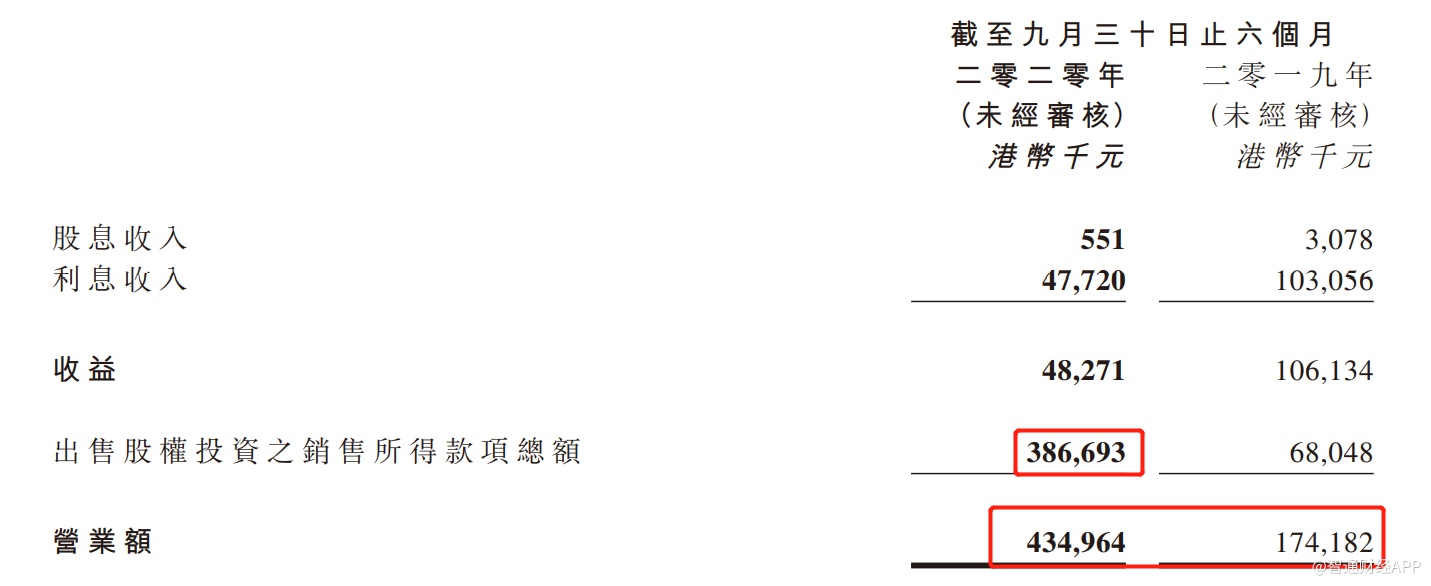

而11月27日东英金融发布的2021财年中期(截至2020年9月30日止6个月)业绩公告证实了上述判断。据财报显示,东英金融中期营业额为4.35亿港元,同比大增149.7%;净利润为4.25亿港元,同比增长59.89%。随着全球资本市场自3月开始反弹,东英金融业绩亦实现大幅增长。

与此同时,东英金融的每股资产净值由2020年3月31日止的1.42港元稳步回升,至9月30日时,已反弹至1.57港元,较3月份时增长10.56%。可以预见,在资本市场回暖以及灵活的混合投资策略支持下,东英金融的每股资产净值有望持续提升而增强公司的内资价值。

但在东英金融基本面好转之时,由于市场的时滞,其价值并未在股价中体现。以此次中期财报中45.66亿港元的净资产计算,截至11月27日时收盘时,东英金融的PB仅有0.55倍,价值明显被低估。这也就意味着,投资东英金融的时机或已到来。

净利润大增背后的两大因素

其实,东英金融能在该报告期内实现近60%的净利润增长主要有两大方面的因素,其一是全球资本市场的回暖。恒生指数自3月份的底部至今已有27.22%的涨幅,作为一家以自有资本进行跨境投资的企业,东英金融必然受益于市场的回暖。

其二,东英金融独特的混合投资策略具有较高的灵活性,即使在极端的市场环境下,也可作出相应调整,以实现最大的投资回报。成熟运营多年的东英金融,已形成了一套稳健的投资体系,即长期核心持股、中期私募股权投资、短期套利机会三大策略混合。在该体系下,降低投资风险的同时,尽可能的覆盖了优质投资机会。

而在该份中期财报里,东英金融极端环境下投资策略的独特优势被展现得十分清楚。据财报显示,东英金融该报告期内的营业额为4.35亿港元,同比大增149.7%,该增长主要得益于出售股权投资所得款项。股息收入、利息收入虽有所下滑,但这是因为东英金融将短期的若干债务工具及上市证券卖出增强现金流。这便是混合投资策略的优势所在,极端环境下可将短期套利资金迅速套现以抵御潜在风险。

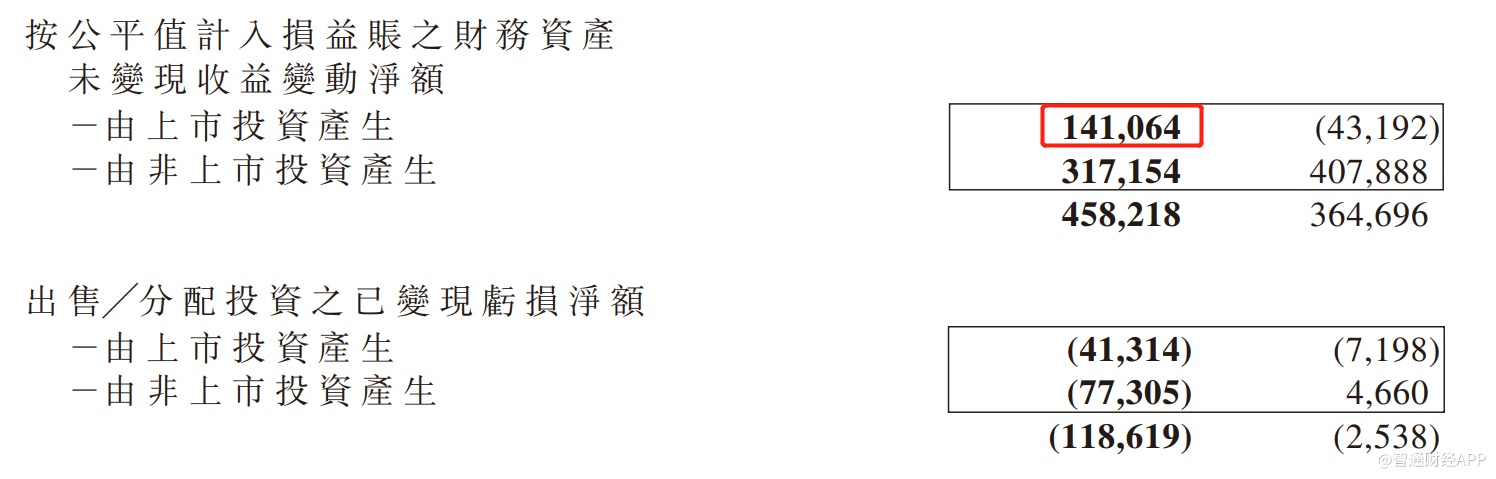

不过,由于部分投资项目受到疫情影响估值折价,东英金融对该等资产进行出售/分配,使得已变现的亏损净额较去年同期有所扩大。但按公平值计入损益帐的财务资产未变现收益净额为4.58亿港元,较去年同期的3.65亿增长25.48%,该增长主要得益于未变现的上市证券投资录得1.41亿港元收益,而2019年同期为亏损4319.2万港元。

与此同时,汇兑收益及预期信贷拨回合计6407.7万港元,而2019年同期该项下为亏损6828.7万港元。此外,中长期持股标的的价值随大市回暖而提升,得益于北京国际信托以及南方东英的强劲基本面,采用权益法列账之投资业绩为8225.4万元,而2019年同期为亏损1.46亿元。

正是由于出售股权投资款项的增加、按公平值计入损益帐的资产升值、权益法列账业绩的大幅增长以及汇兑收益、预期信贷的拨回,东英金融实现了同比大增60%的净利润增长。

不过,利润表只是财务上的其中一种表现,收益结构以及利润结构可以进行调整,但这些表现最终都会落在权益变动表上,成长还是要看净资产,该报告期内,东英金融的净资产为45.66亿港元,较3月31日止的41.14亿港元提升超10个百分点。

保持流动性投资更优质机会

从上述的分析中可看到,随着资本市场的回暖,东英金融中、长期持股标的的价值已快速反弹,从而带动公司业绩增长,且在面对极端市场行情所砸出的“黄金坑”时,东英金融利用混合投资策略的独特优势,通过退出部分中、短期投资资金,以加大对优质中期私募股权以及风险投资的投入,并新增上市证券的短期套利投资,维持资金流动性,以保证整个投资组合的稳健。

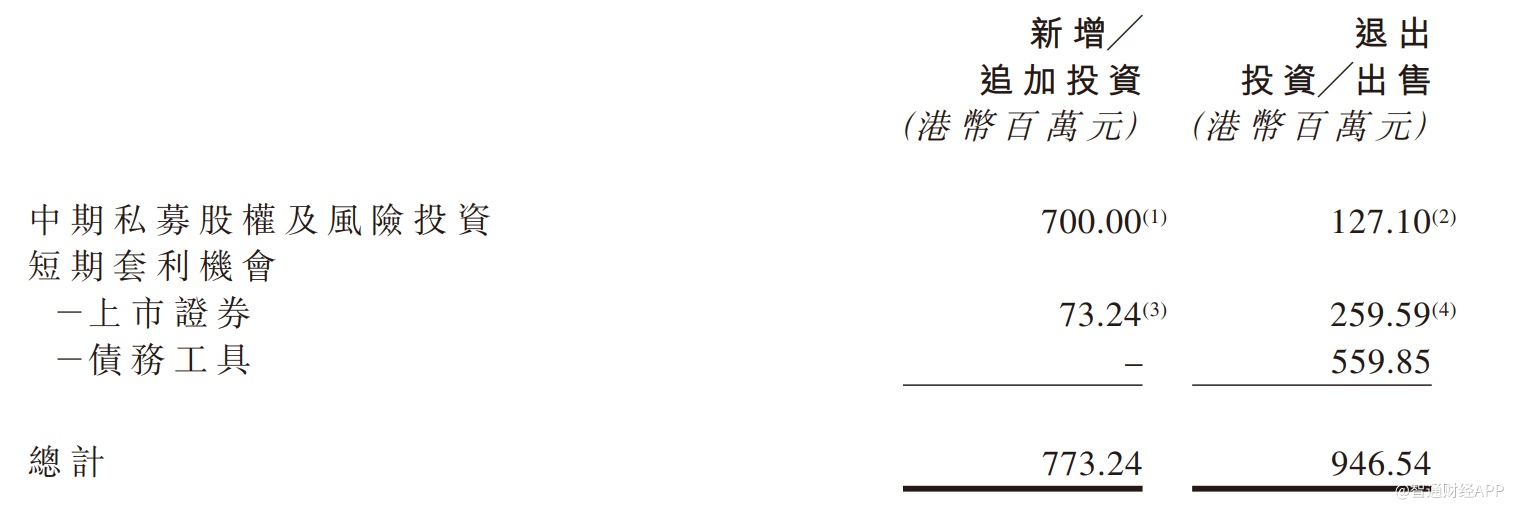

据财报显示,东英金融该报告期内退出/出售总投资金额为9.47亿港元,其中的8.5亿港元资金便是由短期套利机会所兑现,为寻找更优质投资机会奠定坚实资金基础。同时,东英金融将7亿港元用于新增或追加中期私募股权及风险投资,并新增或追加上市证券7324万元。

正是由于混合投资策略的灵活性,东英金融在新增或追加7.73亿港元投资后,整体的负债水平不升反降,这主要表现在三方面,其一,资产负债比例仅0.09,较2020年3月31日时的0.16有所下降;其二,股本负债比例从2020年3月31日时的10.7%下降至该季度的4.6%;其三,流动比例为8倍,较2020年3月31日止的四倍大幅提升。

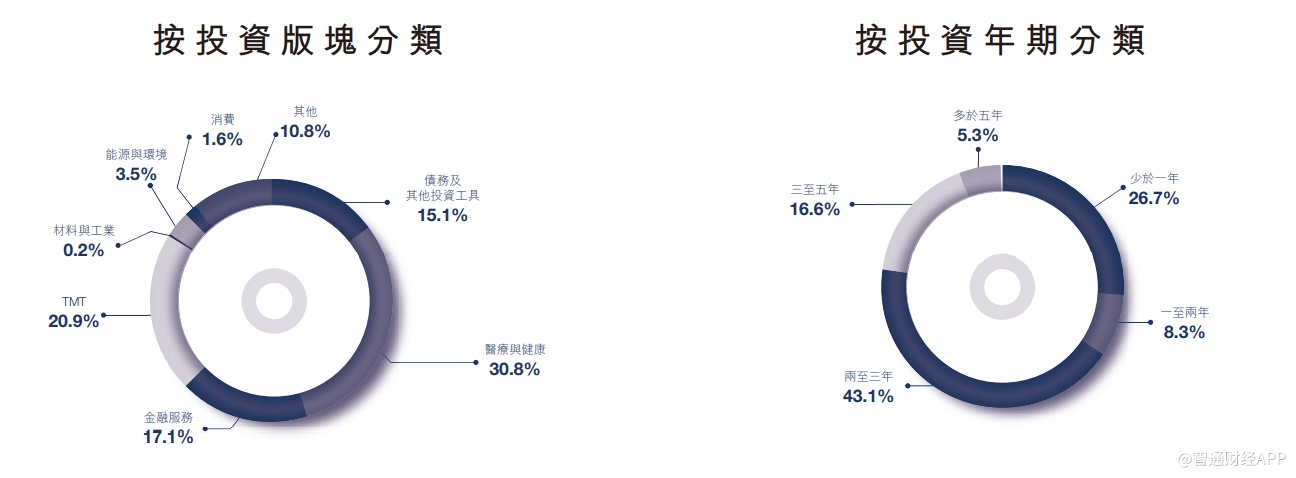

可见,在不确定的市场环境中,东英金融更为谨慎,在降低负债的同时增强资金流动性,以降低运营风险并挖掘潜在的优质投资机会。目前,东英金融投资组合的前三大领域分别为医疗与健康、TMT及金融服务,三者的占比分别为30.8%、20.9%、17.1%。而从投资年限上看,43.1%的资产投资时间在2至3年内,3至5年的16.6%,超过5年的为5.3%,少于1年的为26.7%。这说明东英金融的资产配置当前偏重于中、短期。

从具体的标的来看,长期核心持股并未改变,依旧是碳云智能、南方东英资产管理有限公司、东英资管三家。值得注意的是,在该报告期内,南方东英资产管理有限公司、东英资管的账面值较2020年3月31日止时分别增长12.9%、31.17%,优质资产总能随市场的回暖而快速反弹。

而在中期私募股权及风险投资中,主要投资标的包括北京国际信托、华建实业、滴滴出行、Victorian Investment Limited Partnership以及借贷宝。其中,华建实业是东英金融2020财年投资的新项目,该公司目前控制或以少数权益持有超过15个项目,该等项目分布在高端制造、互联网、半导体等颇具前景的行业。

借贷宝则是东英金融在该报告期内新投资的项目。据财报显示,东英金融以7亿元购买了借贷宝1.97%的已发行股份。智通财经APP了解到,借贷宝是一家互联网科技公司,经过5年的持续运营,借贷宝的个人注册用户和企业注册用户分别为1.3亿人和3万家,累计交易金额超2000亿元。

借贷宝已整合互联网支付、商业银行、互联网小贷等牌照,其正构建完整的金融科技生态体系,有望为东英金融带来可观的中期投资回报。

值得注意的是,北京信托、滴滴出行截至本报告期的账面值分别为4.13亿元,1.13亿元,较2020年3月31日时同比增长分别为20.4%、34.5%。且滴滴出行欲上市的消息在市场中不断流传,其于明年上市的概率较大,有望为东英金融带来更大价值。

而在短期套利及其他方面,东英金融该报告期内持有的上市证券达4156万港元,且其持有的债务及其他投资工具为6.25亿港元,最大程度的保持了资本的流动性,以应对极端环境下的不时之需。

亮眼财报或成价值回归催化剂

分析完财报能发现,东英金融基本面的改善是确定性的。得益于资本市场的回暖以及混合策略的独特优势,其中报业绩实现了大幅增长,并投资了华建实业、借贷宝等优质标的。与此同时,在极端环境冲击后,东英金融负债降低、资金流动比率明显增长,体现了东英金融投资体系的稳健。

更为关键的是,做为最核心的指标——每股净资产已触底回升。3月31日时,东英金融的每股净资产为年内最低的1.42港元,此后便逐步反弹,至9月31日时,每股净资产已升至1.57港元,较3月份时增长10.56%。

但与基本面改善以及每股资产净值反弹相迥异的是,东英金融的股价并未对该两大利好有所表现,仍处于今年来的底部水平。智通财经APP发现,若以2021财年中期的45.66亿港元净资产计算,当前市值对应的PB仅有0.55倍,处于5年来的最低水平。而5年的平均PB估值为1.33倍。这也就意味着,若东英金融开始估值修复,将至少有一倍的增长空间。

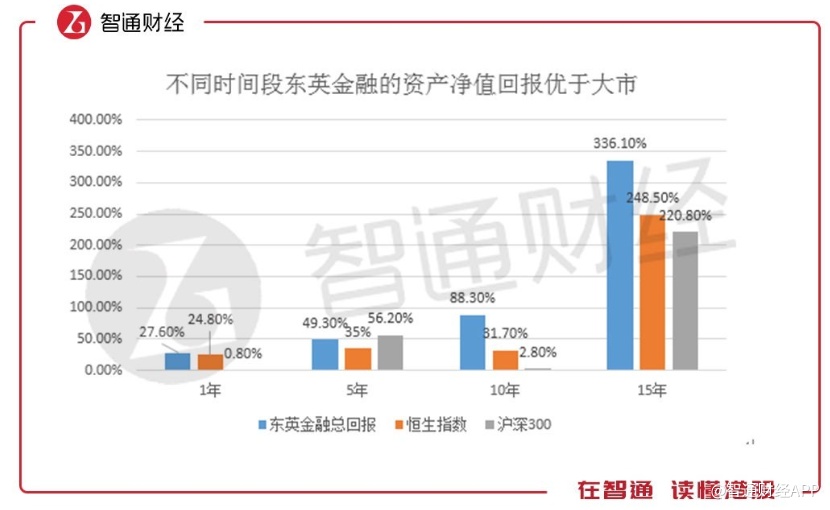

事实上,放眼长期看,东英金融的投资水平经受过历史的考验。自2013至2019财年,东英金融的每股资产净值从1.35港元增至1.94港元,长期看逐年稳步增长。且自2014年3月至2019年3月的5年中,东英金融每股资产净值加已分派股息增长了48.58%。

若拉长时间,东英金融的资产净值回报则远优于大市表现。据统计,在长达10年的时间时,东英金融的总回报高达88.3%,远高于同期恒生的31.7%以及沪深300的2.8%。时间再拉长至15年,东英金融的总回报为336.1%,亦远高于恒生与沪深300。

而在当下,或许便是投资东英金融的好时机。随着基本面的持续改善以及每股资产净值的反弹,价值低估不可能长期存在,而亮眼的中期财报可成为东英金融估值回归的催化剂,其股价有望迎来反弹。