本文来源微信公众号“浦银国际”。

我们的策略框架中,不仅密切跟踪周期变化,同时也在研究结构性的趋势变化。近年,我们看到不止中国,各国股市都出现明显趋势—以互联网、科技、消费、医疗等为特征的“新经济”生机勃勃崛起,其在股指的占比也稳步提升。这令各国股指,尤其是MSCI中国指数悄然发生了一系列重大变化。

随着市场结构的悄然改变,2020年开始出现了众多实质性变化:

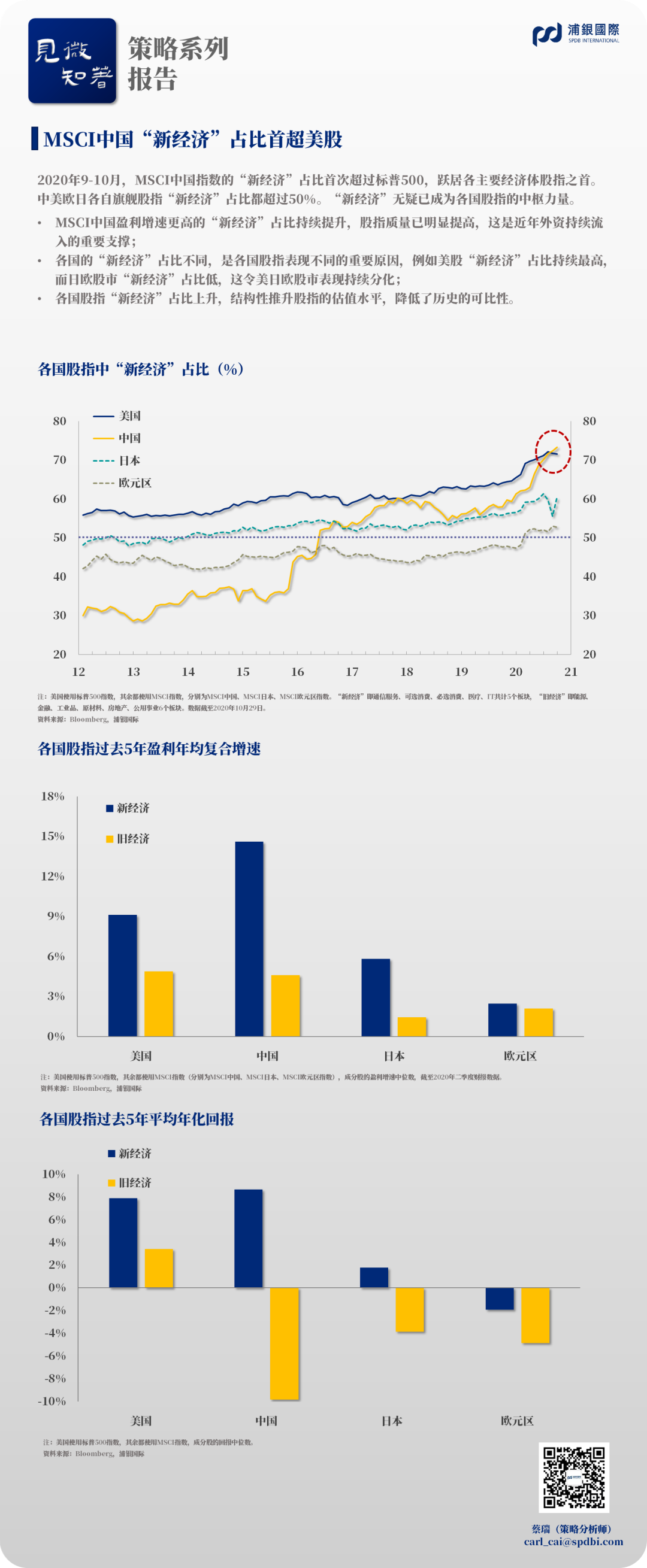

●2020年9-10月,MSCI中国指数的“新经济”占比首次超过美股的标普500指数,跃居各主要经济体股票指数之首。中美两国的股指中,“新经济”占比都超过了70%,占绝对主导。

●2020年中美欧日四大经济体(合计占全球GDP的64.3%)各自旗舰股票指数的“新经济”占比都超过了50%。就新兴市场与发达市场分别整体来看,“新经济”的占比则都超过六成,“新经济”毫无疑问已经成为各国股票指数中的中枢力量。

见微知著,各国股指的结构变化,提醒我们:

● MSCI中国指数中盈利增速更高的“新经济”占比持续提升,股指质量已有明显提高,这是支持近年外资持续流入的重要支撑所在。

● 各国的“新经济”占比不同,是各国股指表现不同的重要原因之一,例如美股“新经济”占比持续最高,而日欧股市“新经济”占比低,这令美日欧股市表现持续分化。我们在进行股票指数的跨国比较时需留意股指内部结构变化这一因素。

●各国股指“新经济”占比上升,结构性推升股指的估值水平,降低了历史的可比性。我们需要结合分析股指结构的变化,进而采取合适的历史比较方法。

MSCI中国股指的质量已明显提高

—高增速的“新经济”占比大幅提升

曾经的MSCI中国股指的结构以工业、金融、能源等“旧经济”为主导,而自2016年开始MSCI中国指数中的“新经济”占比首次过半,随后逐步攀升,目前甚至超过了美股标普500指数,在主要经济体中股票指数中跃居榜首。

在全球来看,中美欧日股指尤其是MSCI中国的“新经济”股票,它们的盈利增长无一例外都明显高于“旧经济”。中国的“新经济”整体占比不断提高,这意味着由于高增速的“新经济”成分股的占比提升令整体指数的盈利增速不断提升。中国股指“新经济”占比不断提升,股指质量提升,吸引外资主动流入,这也是除了MSCI将A股纳入指数外,近年来外资的A股持有比例持续提升的重要支撑所在。在全球股市的视角下,MSCI中国指数极高的“新经济”占比,表明其对于全球投资人非常高的配置价值。

各国股指结构的区别是各国股市表现分化的重要原因,股指进行跨国比较时需留意

我们可以清晰地看到,过去近10年美股S&P 500中“新经济”的占比持续高于50%,位居各发达经济体股指之首,日本及欧元区的占比则相对较低,尤其是MSCI欧元区指数,到2020年“新经济”的占比方才超过50%。

美国股市呈现非常明显的“长牛”特征,而欧日股市则长期低迷。造成美股vs 欧日股市表现的分化,除了宏观层面的诸多因素外,其中一个非常重要的原因即美股股指结构中表现更好的“新经济”占比极高(美股“新经济”占比持续居于中美欧日之首),而欧日股市的“新经济”占比持续明显低于美国。

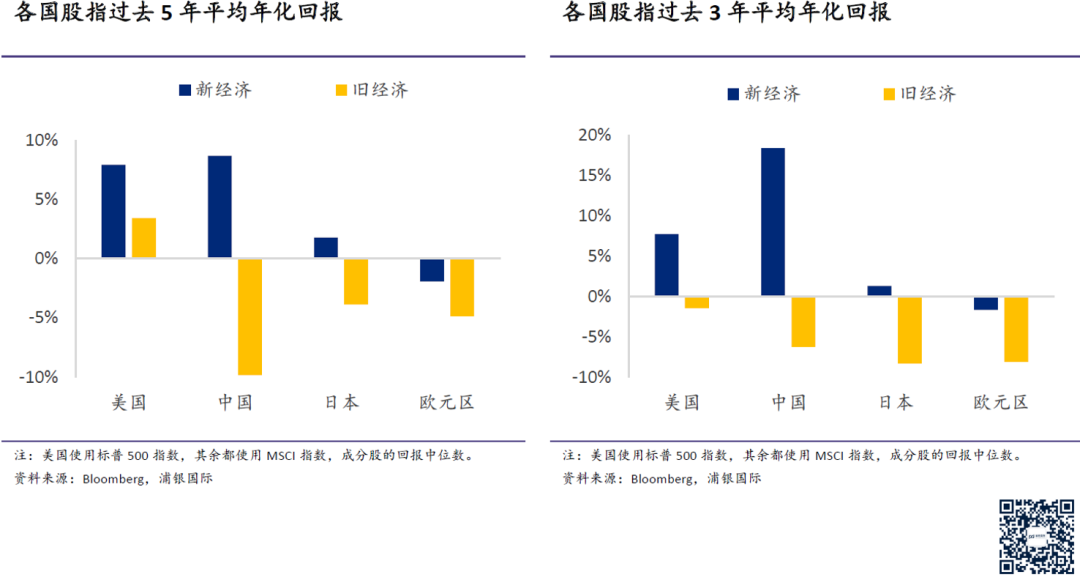

如下图所示,中美日欧股市中,“新经济”整体无一例外都较“旧经济”有更好的回报表现。再考虑到各经济体各自股市的 “新经济”占比(美国持续高于欧日),也就不难理解为何欧日股市持续低迷,而美股持续长牛。

各国股指“新经济”占比上升,结构性推升股指估值水平,降低了历史可比性

各国股指“新经济”占比上升,结构性推升股指估值水平,降低了历史可比性

如下图所示,不论中国还是美国,“新经济”股票整体的估值绝大部分时间都高于“旧经济”股票,在MSCI中国指数中更为明显。这也就意味着:随着“新经济”在股指中占比提升,股指的整体估值也会相应出现结构性的提升,这个提升并不一定是估值本身提高所带来的,而有可能是股指结构变化所致。股票指数进行估值的历史比较时,需要分析其可比性究竟有多大程度受到了内部结构的变化。具体的应对方法包括:

1. 历史比较时,尽可能个股vs个股,或者板块vs 板块进行比较,这也就可以尽可能规避因股指的结构变化而导致的估值中枢偏移。

2. 可以使用成分股的中位数进行估值,这样可以一定程度剔除板块权重变化带来的影响。

(编辑:陈秋达)