本文转自微信公众号“克而瑞地产研究”

榜单解读

前言:在热点城市接力出台调控政策、中央多次强调“房住不炒”的背景下,7月土地市场热度有所下滑,操盘金额TOP50房企单月投资金额也分别较6月高点、二季度均值下降19%和15%。

截止至7月末,百强房企拿地销售比为0.38,与上半年几乎持平,但TOP30房企拿地态度进一步显著分化。10强房企拿地销售比降至0.24,而第二、三梯队房企拿地销售比分别达到0.58和0.53,其中绿城、中梁(02772)、融信、滨江等房企1-7月拿地销售比超过0.7。

投资结构上看,长三角、中西部仍然是企业重点拿地区域,得益于二线城市加速供地,百强房企7月拿地建面中二线城市占比达到49%。

在供地宽裕的预期下,下半年将有更多拿地机遇出现,企业仍应聚焦高能级二线以及强三线城市,并警惕地价过高的风险。

地价、溢价率均有所回落 长三角热点城市竞拍加剧

7月份全国土地市场单月成交呈现量价齐跌走势,二季度以来地市连续三月成交量上涨的走势被中止。由于杭州、宁波等热点城市优质地块出让减少,平均楼板价及溢价率均有所下调。整体来看,在中央多次重申“房住不炒”和各地调控政策出台的影响下,土地市场热度有所降温。

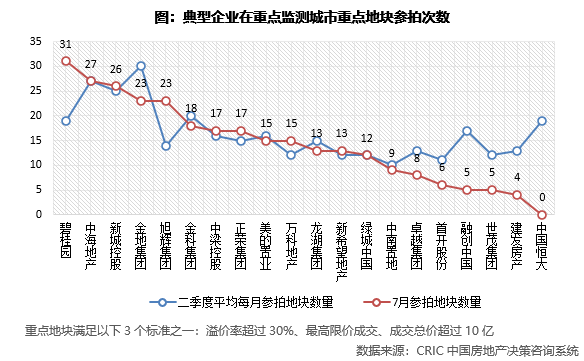

虽然地市整体降温,但重点监测城市中长三角热点城市如宁波、绍兴、湖州、徐州等部分地块吸引了多家企业参拍,最终报价轮数过百。据不完全统计,碧桂园、中海、新城7月份在重点监测城市参拍重点地块次数达到25次以上,其次旭辉、金科、中梁、正荣等典型企业参拍重点地块的次数与二季度月均值相当。重点地块整体竞得率仅有2成左右,竞争仍然较为激烈。

销售TOP30新增货值占百强七成 龙头房企集中度下滑

截止至7月末,新增货值百强门槛达到123.3亿元,同环比分别大幅上升24%和55%,虽然百强门槛显著提升,但1-7月新增货值TOP100企业总货值仅有5.5万亿,较去年同期减少3000亿元,主要因头部房企纳储放缓导致。

碧桂园(02007)、恒大(03333)年内新增货值突破2500亿元,位列前两名。前7月共有19家企业新增货值过千亿,较6月末增加了6家,10强房企中除金茂以外均进入了新增货值千亿阵营,强者恒强的格局未变。

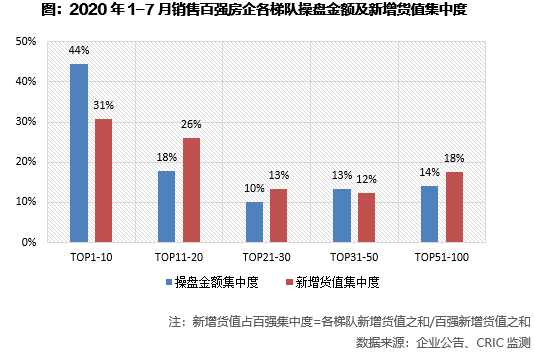

按销售百强房企各梯队拿地情况来看,10强房企新增货值占百强总货值的31%,较上月再降5个百分点,反之第二、第三梯队房企新增货值分别占百强总货值的26%和13%,占比持续上升。虽然TOP30房企仍然占据百强新增货值的7成,但龙头房企所占份额明显下降。

二、三梯队冲规模势头不减 销售TOP11-20企业拿地较为积极

拿地销售比方面,前7月百强房企整体拿地销售比为0.38,与上半年基本持平。分梯队、以及对比去年同期情况来看,TOP30企业拿地态度分化显著:10强房企拿地销售比进一步下降至0.24,反之第二、三梯队房企拿地销售比提升至0.58和0.53。滨江7月份竞得杭州市中心宅地,成交价高达103亿元,前7月企业拿地销售比已经高达1.26。

从拿地销售比变化走势来看,龙头房企依然具备规模优势,但拿地态度愈发谨慎,而TOP11-30房企规模进阶的野心也更为明显。

操盘TOP50企业投资金额整体下滑 绿地、新城、滨江等单月投资力度较大

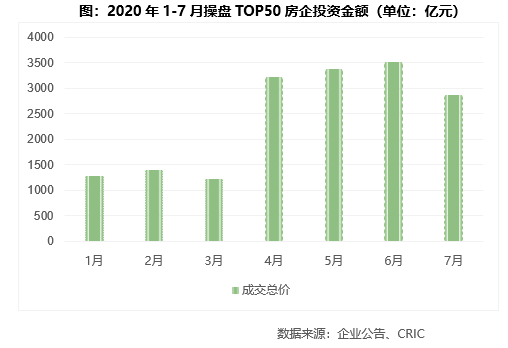

二季度投资“小阳春”后,7月典型房企投资金额开始下降,但仍保持一定景气度。操盘金额TOP50房企单月拿地金额近2700亿,较6月份高点、二季度均值分别下降19%和15%。一方面是上半年积极补库存后部分房企放缓投资节奏所致,另一方面也与供地节奏不无关系。整体来看,操盘TOP50企业7月投资金额仍高于上半年平均水平。

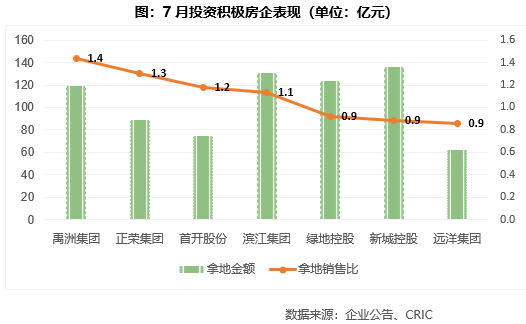

单月来看仍有部分房企单月表现亮眼。如绿地、新城、滨江、正荣(06158)等单月拿地销售比高于0.9,远超行业平均,整体投资力度保持高位。其中绿地、禹洲(01628)等单月拿地金额超过100亿,达近一年新高。新城、滨江、远洋等房企则维持了二季度以来积极投拓的的态势。

另,从投资强度较大房企的布局来看,聚焦在二线核心城市以及强三线城市。例如正荣7月份在南京连拿4块地,禹洲也积极在宁波、武汉等城市落子。而以三四线为主的绿地、新城同样在长沙、武汉、苏州、青岛等核心城市深化布局。

相较之下,半数操盘TOP50房企拿地销售比不及百强均值0.38,投资依然相对谨慎,以龙头房企为主,碧桂园、恒大、万科、融创等投资保持理性。有丰厚优质的土储做支撑,当前规模房企仍以“促销售、抓回款、维稳现金流”为主要目标,而随着二线地块争夺激烈、调控不放松之下,控地价风险也成为企业的共识。

7月百强二线城市拿地回升 建面TOP10中二线占9席

1-7月百强房企拿地建面在能级、区域分布上维持稳定,一、二线城市占比合计47%,三四线城市占比53%,中西部、长三角仍是主要成交区域, 前7月成交占比分别达到37%和31%,而环渤海珠三角两个区域合计成交占比为32%。

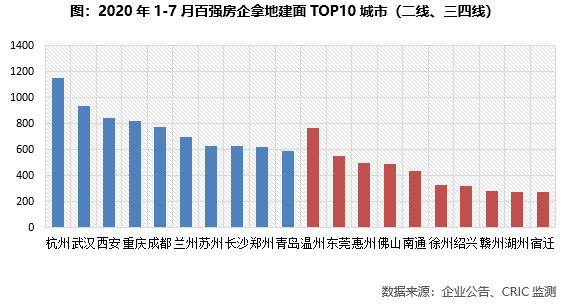

从单月情况来看,由于近期二线城市供地节奏加快吸引了较多房企拿地,贵阳、南京、苏州、杭州等城市土地成交总量位列前茅,7月份二线城市成交建面占比达到49%。

分城市来看,杭州仍是前7月百强拿地最多的房企,武汉土地市场在疫后快速恢复,已经回升至二线城市成交量第二位,此外西安、重庆、成都等中西部核心城市依旧是企业聚焦拿地的重点,成交量持续高位;三四线城市则仍然以温州、东莞、惠州、佛山等强三线城市为主。

调控不放松、供地仍宽裕 聚焦、深耕的策略之下仍需防范地价风险

从上半年整体市场表现来看,无论楼市、地市在卫生事件过后均快速恢复,甚至部分城市出现市场过热的情况,导致杭州、南京、宁波、东莞等热点城市再度出台收紧政策,整体预期并不乐观。

对企业而言,在供地足够充裕之下,下半年投资策略仍是集中资源强投一二线和强三线城市。此类城市市场复苏速度较快,且经济基础较优,抗风险能力和溢价能力均较高。

值得注意的是,积极补仓的同时,需警惕地市热度过高、或企业高价拿地后城市出台限购、限价等调控措施,影响项目销售及盈利。尤其是目前热点城市优质地块竞拍仍然激烈,更需要保持理智态度,严控拿地成本。

(编辑:赵芝钰)