本文来自微信公众号“国泰君安证券研究”,文章节选自国泰君安证券研究所医药行业首席分析师丁丹于6月28日国泰君安2020年医药健康产业投资峰会上的直播演讲,有删节。

大家好,很高兴就下半年整个医药投资的策略和大家做一个分享。

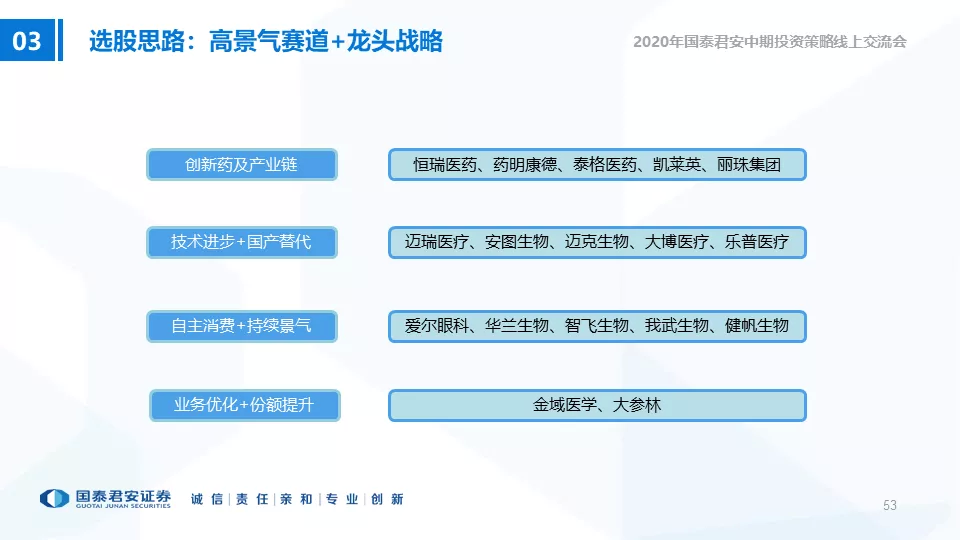

总体而言,我们还是坚持我们一贯的思路,高景气赛道+坚守龙头的战略。

1、刚需恢复+购买力保障,将继续凸显医药板块的相对优势。

首先我们还是要来看一下产业趋势的基本面。

今年对医药行业来说,应该是非常特殊的一年。由于一季度的卫生事件,尤其是3月份海外公共卫生事件的蔓延,以及最近国内公共卫生事件的反复,使得我们面临的局面变得更加复杂。

在这样一个过程中,我们医药行业,尤其是其中龙头公司所表现出来的业绩,还是让投资者非常放心的。

这个大环境也是今年以来医药板块表现强劲的一个重要的相对基本面支撑。

展望下半年,我们认为医疗市场刚需的恢复,尤其是我们购买力的保障,将会继续凸显我们医药板块的相对优势。

和普通消费品相比,医药板块有两个值得关注的特征:

医疗市场的终端需求非常刚性。

医疗市场的购买力来自国家医保基金的保障。

虽然今年年初,医保基金也受到了医保缓缴的影响,但是整体来说,医保盘子的保障还是非常充足的——去年年末医保基金还结余了接近2.7万亿。

所以从医药行业的购买力上来说,由于医药行业本质上是一个半To B的模式,我们整体受个人可支配收入减少的影响要小一些。

2、估值高企更注重景气度趋势,守正待时。

尤其值得一提的是,在今年各大行业普遍处在逆境的环境下,医疗高景气赛道的龙头公司普遍表现出来的超强经营韧性——远高于行业的增长速度和市场份额的加速提升,都显示出了龙头公司强者更强的态势。

在这样一种情况下,也有不少投资人开始讨论医药股估值是否已经走到了高位。实际上我认为高估值来源于两方面,一方面是由于上面讲到的医药行业基本面的确定性优势,另一方面也是由于资本市场这两年对医药企业的助益。两者相结合,带来了投资者对医药新兴赛道估值的重新认知。

守正,还是要守住这些高景气赛道里面的龙头公司和潜力公司。待时,在当下这样一种趋势下,择时可能不是那么重要,最终还是要螺旋式用时间去换空间。

3、投资思路:坚持龙头战略,注重新兴赛道。

我们说的新兴赛道并不是指全新的赛道,而是说在过去三年我们市场中一部分加速成长,规模足以达到上市标准的这样一些企业,尤其是以前被国外资本垄断,现在国产加速替代中的这样一些细分赛道,比如创新药及其产业链、IVD(发光、POCT、分子诊断)、二类疫苗、骨科耗材等等,都是我们持续看好的。

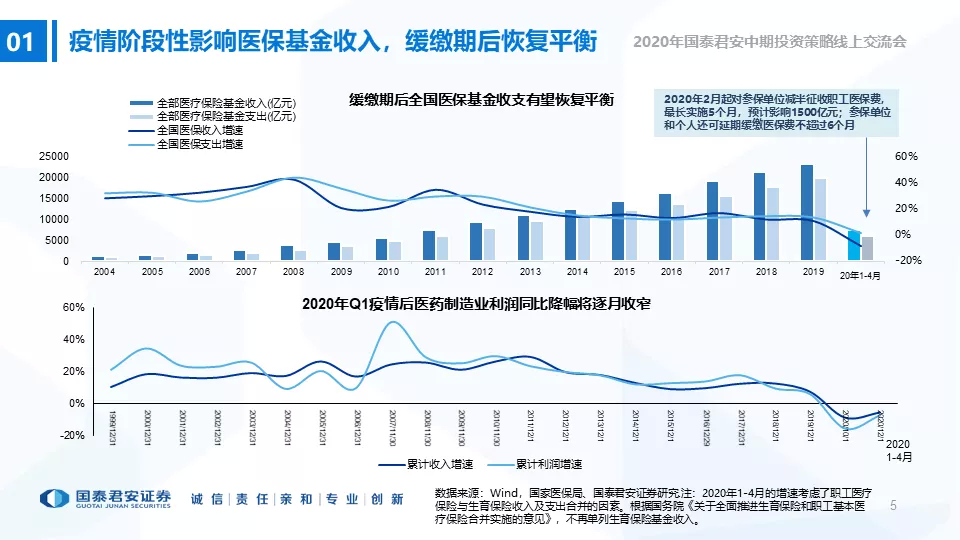

01 医保基金阶段性受影响总量无需担忧

医保基金前四个月的负增长,应该说完全是预期内的。

公共卫生事件后为了支持企业和职工的复工复产,医保局和税务局比较早地就宣布从2月份开始,参保单位可以减半征收职工医保,最长减免时间5个月,大约从2月到8月,我们预计8月之后,医保基金的收支情况可能就会恢复平衡。

这段时间少缴纳的医保金额大概有多少呢?根据医保局的测算,大概有1500亿左右,这个数字放在全年医保两三万亿的盘子里面,实际产生的影响还是比较小的。

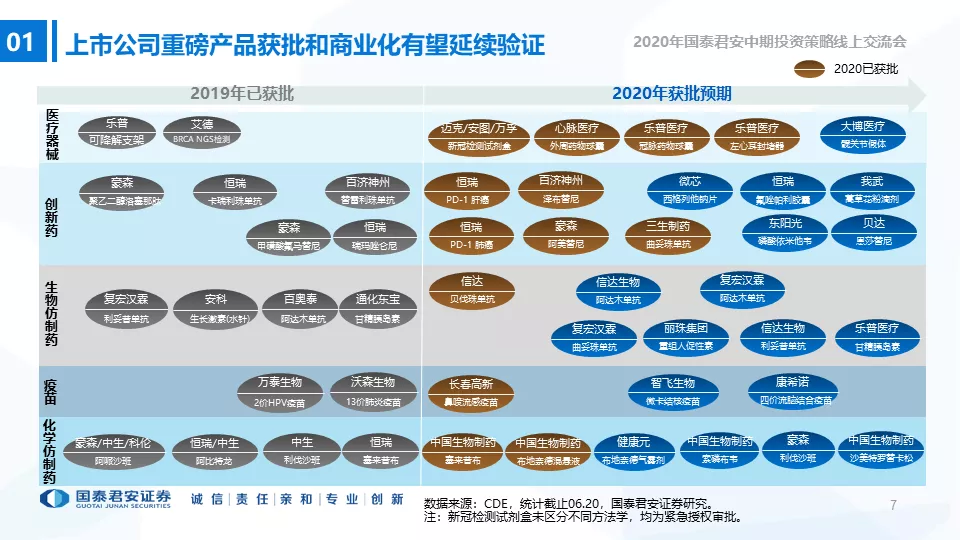

02 创新药获批大年

1、医疗器械。

我们认为医疗器械是一个非常值得我们花更多时间和精力去学习的行业,尤其是一些过去我们技术不成熟,被进口产品垄断,现在国内少数先锋企业开始把这些产品做到上市,重启新一轮国产替代之路的细分领域。

2、创新药。

今年上半年最为重磅的就是恒瑞PD-1的肝癌和肺癌这两大适应症都已经获批,使得大家对恒瑞PD-1产品后面的销售峰值可能更有信心。

后面包括恒瑞氟唑帕利也是大家有预期的,我武的蒿草花粉的产品也是在年初大家有预期,但是受到公共卫生事件的影响,市场也是把这个预期已经拉长到年底或者明年年初了。这些都是一些比较合理的预期,但是基本上都是在按部就班的推进。

此外,今年是生物仿制药迎来批量获批、以及去年刚刚获批产品的商业化元年,所以也是非常重要。这里面的玩家其实是比较多的,当然我们会看到今年最早获批的就是信达的贝伐,当然后面信达还有阿达木单抗,可以看出信达的实力不可小觑。

3、疫苗。

到今年,我们会看到智飞的微卡,包括康希诺生物-B(06185)的一些产品还是有比较强的获批预期,当然现在我想市场更关注的是在卫生事件的疫苗上面。

我们列了卫生事件的疫苗几个技术路线,包括灭活,现病毒载体,还有MIA,重组亚单位,几个路线临床都在很顺利的推进。我们也看到部分的项目在一二期临床上面也展现了比较正面的结果。

另外最重要的可能是后面整个二类疫苗行业的发展契机。我觉得这一次公共卫生事件对公众的教育,可能比企业自己去做公众教育五年的效果都要更好,所以我觉得后面二类疫苗的长期,对于渗透率和接种率的提升,应该是有实质性的助益的。

4、化学仿制药。

化学仿制药实际上大家我觉得也不要忽略,因为在这个领域其实也有很多专利期刚过或者还在专利期的品种我们还没有仿,或者在一些高端难仿药。

比如典型的就是呼吸科这个赛道。也就是到了今年,中国生物制药(01177)的布地奈德混悬液才刚刚获批,这品种目前是国内的销售收入要接近百亿级别的一个爆款。

所以其实化学仿制药领域也不要忽视增量品种。呼吸科相对是我们更为看好的,竞争格局更为良好的一个赛道。这里面的A股上市公司主要玩家就是中国生物制药和健康元。

总体来说,我们会在上面的图上非常清楚的看到,2020年有获批预期的产品是极为丰富的,棕色的是今年上半年已经获批的,也同样是非常丰富的。

所以我们觉得今年仍然是上市公司重磅产品获批和商业化的一个验证之年。

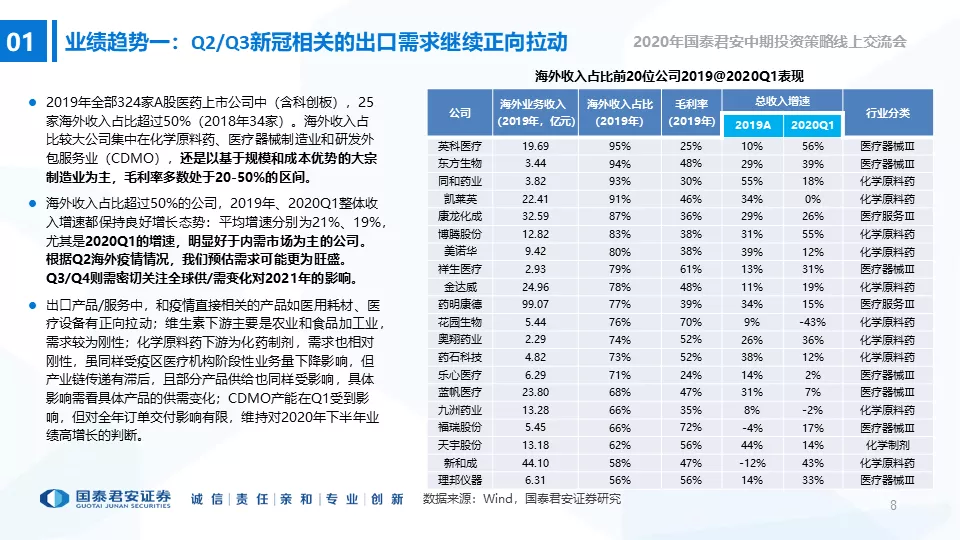

03下半年业绩趋势

那么下半年医药企业的的业绩趋势将会怎样?我们重点谈两点:

1、出口。

我们把海外收入占比超过50%的企业统计了一个表格。基于海外公共卫生事件的持续拉动,在耗材方面我们看到了一个非常大的增量。

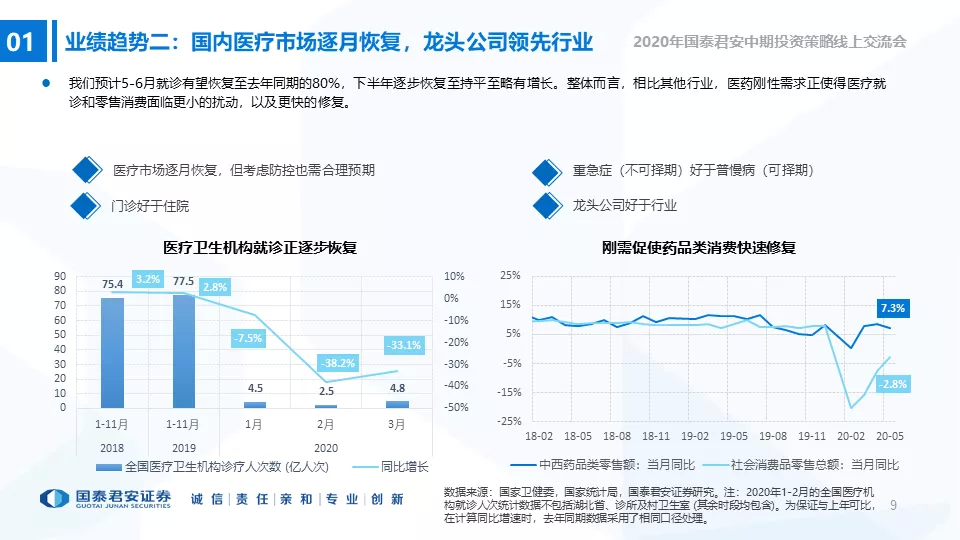

2、国内。

国内的恢复情况,我们也可以看到一些清晰的数据。

根据我们自己的草根调研,我们判断5月份可能数据会恢复到去年同期的八成左右,下半年有望逐步恢复到和去年同期持平,或者略有增长。

从药品销售端的数据来看,也是在不断好转。

包括疫苗和IVD,以及IVD里面的POCT和ICL价值也是凸显的。

其次是医疗设备。我们认为新基建文件对医疗设备的建设也会带来实质性的拉动。根据我们的测算,未来ICU床位将会新增10万张。但是实际落地和进展情况我们认为还有待观察,看一下各地的财政支出是否能够落实到位。

我们看到今年各大行业的龙头,比如医疗设备的迈瑞,以及研发外包领域的药明康德(02359)、泰格医药,在全球市场品牌的提升是非常巨大的。

包括这次的核酸检测(ICL),广大民众对这个概念的认知度已经非常非常高了,ICL的金域医学在品牌传播度上也得到了非常大的提升。

04 资本市场变化持续加大对创新的支持力度

除了我们产业本身的这样的一些变化,我们也不能忽视到在公共卫生事件之外,我们的资本市场对创新的支持力度是完全没有受到影响,是持续在推进的。

2018年港交所推出了没有盈利的生物科技公司来上市,现在已经是3000多亿的市值规模。

上交所也是在去年推出了注册制,科创板5套上市标准,现在已经是到了4000多亿市值的规模。

随之而来的,是很快下半年深交所的创业板注册制的实质推进。

一方面,这些举措改变了估值体系,同时使得医药行业的供给侧得到了极大的丰富。我们和很多的医药的投研的同事交流,确实是觉得真的是看不过来,学不过来。

而有了资本市场的助益,我们也会看到各个新兴赛道里面的先锋企业在加速发展。

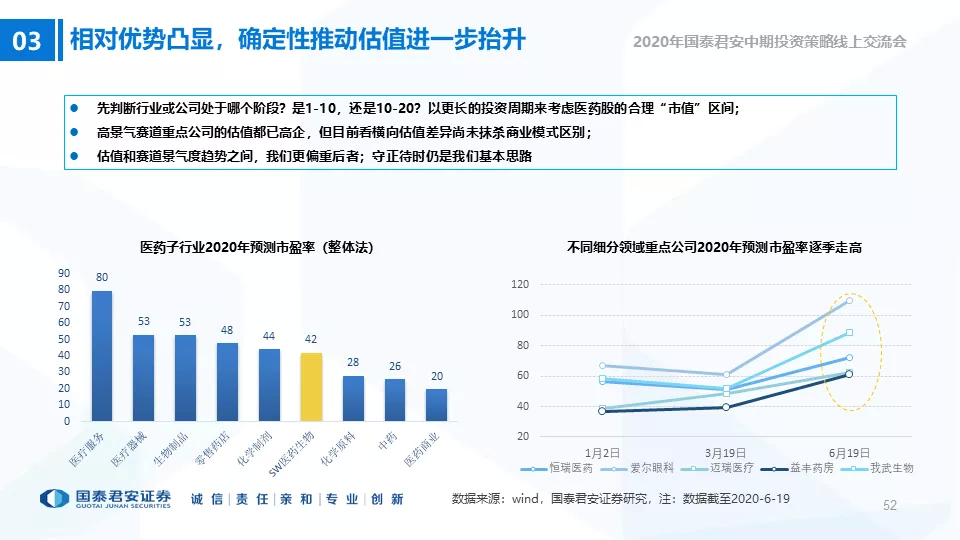

05 估值是否已经偏高?

最后我想花一点时间去谈一下估值的问题。这个也是最近一段时间,投资者询问最多,我们自己思考最多的问题。

实际上我觉得这个高估值,一方面是由于我们上面讲到的医药行业基本面的确定性优势,另一方面也是由于我们资本市场这两年对医药企业的助益,两者相结合,带来了投资者对医药新兴赛道估值的重新认知。

1、医药板块基本面的优势,确实对估值溢价有很强的支撑。

有的投资者说这个是干拔估值,我们认为也不完全是干拔。在公共卫生事件之后,医药行业的增长趋势应该说还是非常好的。

2、资金的青睐。

在公共卫生事件影响下,医药板块的这种确定性优势引来了大量的资金,确实使得我们的估值溢价又上升到了一个历史相对高位,但是这种历史高位也并不少见。

3、赛道之间还是很明显地拉出了一些差距。

我们一直说估值的离散度。市场还没有泡沫化到了完全去抹杀不同赛道景气度之间差异的情况。

我们看到不同的商业模式之间,还是有离散和明显差异化的。

对于投资者而言,首先我们要判断的是这个行业或者公司,正处在哪个阶段?它是0-1的阶段,还是1-10的阶段,还是10-20的阶段,不同的阶段它所享受的估值确实就应该不一样。这个未必取决于某个公司一两个季度的增速,而是以更长期的投资周期来考虑医药股的合理市值区间。

其次,客观来说,即便是高景气赛道的龙头公司短期估值确实高企了(我们认为至少也是和历史最高水平差不多是相当的),我们目前从基本面上也没有找到去看空的理由。最大的风险可能在于估值高了之后,后面向上的弹性是收敛的。

所以总结来看,在估值和高景气赛道之间,我们还是更偏重后者。那么我们的选股思路也非常简单,还是高景气赛道中寻找龙头的战略。

我想强调一点是,这个龙头未必就局限在龙头,尤其是一些目前集中度还不太高的领域,一些市占率不高的潜力公司,也应该纳入到我们的龙头战略当中。

(编辑:张金亮)