2019年,短视频独立用户数已经达到5.08亿,占国内网民总数的46%。相当于,每2个互联网用户中便有1个在使用短视频。

短短数年,短视频领域迅速崛起,伴随其而生的相关服务也出现井喷式增长。6月25日,短视频营销方案服务商嗨皮网络科技的实控股东Netjoy(下称“嗨皮网络”)正式向港交所递交上市申请。

在此之前,嗨皮网络曾于2016年4月在新三板挂牌上市,后于2019年4月19日摘牌退市。时隔一年,公司正式赴港上市。

销售成本占据90%以上收入

智通财经APP了解到,截至目前,公司业务主要由线上营销解决方案、泛娱乐内容服务两类构成。其中,线上营销解决方案主要为广告主提供广告宣传服务,泛娱乐内容服务则主要由花边网站及花边移动端构成。此外,公司在泛娱乐内容服务下,还推出了两个短视频KOL节目,分别为偶像请回答及嬉游大娱记,进行影视名星专访及娱乐新闻报道。

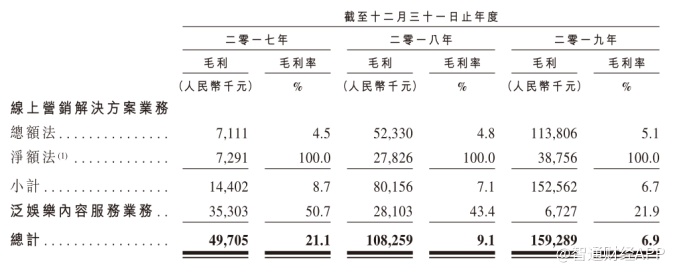

2017-2019年间,公司线上营销解决方案业务得到快速发展,分别产生业务收入1.66亿、11.21亿及22.82亿元人民币,分别占同年总收入的70.4%、94.5%及98.7%,成为嗨皮网络的主营业务。

相比之下,公司泛娱乐内容服务业务则呈逐渐边缘化趋势,除业务收入连年下降外,业务收入占比也由2017年的29.6%下降至2019年的1.3%。毛利率也更由2017年的50.7%下降至21.9%,业务萎缩幅度较大。

然而,正是因为这一业务重心的转变,公司整体毛利率于2017-2019年间出现大幅下降,由2017年的21.1%下降至2019年的6.9%。这一转变则主要源于公司线上营销解决方案业务的低毛利率表现。

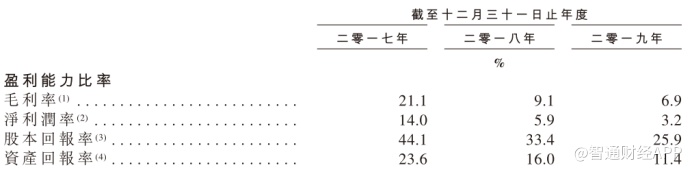

在短视频行业快速增长的带动下,嗨皮网络收入自2017年以来经历了快速增长,公司收入由人民币2.35亿元增至23.13亿元,复合年增长率为213.5%;净利润由3300万元增至7290万元,复合年增长率为48.6%。

然而,毛利率及净利率表现则有所下降,毛利率由2017年的21.1%下降至2019年的6.9%;净利润率由2017年的14%下降至2019年的3.2%。

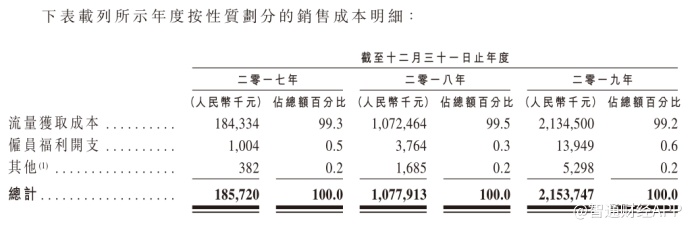

具体来看,在公司2019年各项主要成本中,销售及分销开支、行政开支、研发开支仅占据了公司收入的2.56%。真正对公司毛利率产生重要影响的,则是公司在銷售成本方面的开支,于2019年占收比达到93.11%。

据智通财经APP获悉了解到,2017-2019年间,公司销售成本占收比由78.89%增长至93.11%,成为侵蚀公司毛利表现的最大影响因素。具体来看,雇员福利开支在公司销售成本中仅占了很小一部分,而主要由流量获取成本构成。

据招股书介绍,公司流量获取成本主要由特定广告版面、广告活动的时间及持续时间以及网路平台不同的定价政策等不同因素决定。相比于类公司天下秀约30%、蓝色光标约20%和分众传媒约20%毛利率,公司在高昂的流量获取成本下,仍未具备成本优势。

行业中处相对弱势地位

智通财经APP查阅招股书了解到,嗨皮网络为巨量引擎早期的合作伙伴,于2016年开始自其内容分发平台获取用户流量。目前,公司与抖音、西瓜视频、抖音火山版及头条均有合作。除此之外,其与快手、腾讯微视、小红书、趣头条也均有合作。

然而,或正由于行业红利促使上游厂商具备高议价能力,处于中游的嗨皮网络盈利表现往往有所弱化。截至2017-2019年,公司来自五大供应商的销售成本分别占据了公司总销售成本的63.5%、92.6%及96.1%。

对下游而言,公司客戶主要包括广告主及广告代理、及第三方广告联盟及广告主,主要集中于网络游戏、金融服务、电子商务、网络服务、广告及文化和媒体行业。

中国短视频营销市场目前高度分散,预计未来竞争将更激烈。为鼓励广告客户使用公司解决方案,嗨皮网络也不时以流量形式向某些主要广告客户提供返点。

由此,受到上游供应商高议价能力及同行业竞争激烈的双重夹击,公司在服务议价能力上,仍面对一定挑战。

展望未来,随着5G的普及,及每GB移动互联网成本的降低,短视频行业在未来四年内预计还将维持30%以上的快速增长。

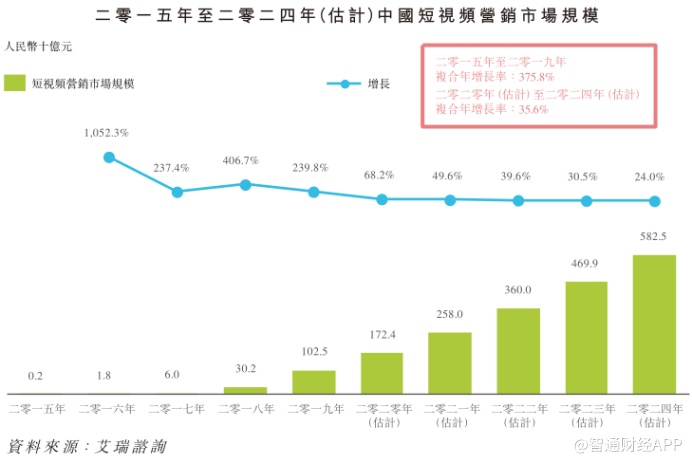

2015-2019年,短视频内容市场规模复合年增长率达到401.5%。据艾瑞咨询预计,短视频内容市场规模于2020-2024年的复合年增长率将达到35.3%。其中,短视频营销收入复合年增长率则将于2020-2024年达到35.6%。

中短期来看,行业仍具备较大增长潜力。然而对于处在中游的短视频营销企业而言,如何突破现有困境,找到毛利率、净利率表现的突破点,则是重要议题之一。