鼠年春节节后,在港交所等待上市的公司正在有条不紊的排着队,而年前便已递表的公司也终于迎来了聆讯的机会。

与致力于AI研究的深兰科技同音不同字,日前,2020年第一家通过港交所上市聆讯的浙江企业深蓝科技通过了港交所的聆讯,在2019年7月和12月的两度递表后,终于用1.67亿的营收叩开了港交所大门。

陷入增收不增利之困

智通财经APP了解到,深蓝科技是一家中国的人工革化学品生产商,主要从事涂层剂及合成树脂的研发、生产及销售。通常来说,仿皮可分为PU革及PVC革,且广泛应用于不同行业,包括服装、鞋履、汽车内饰及家居用品。仿皮化学品为人工革生产过程中使用的化学品。

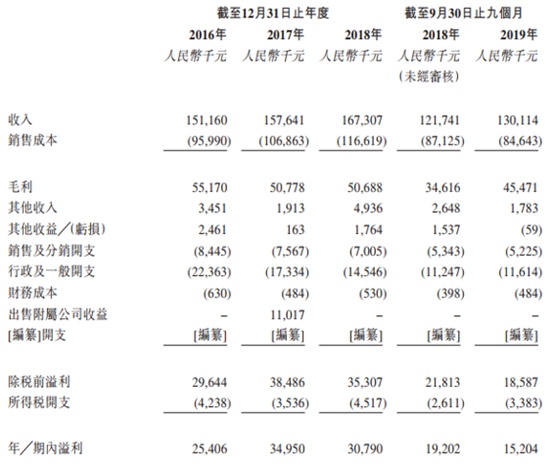

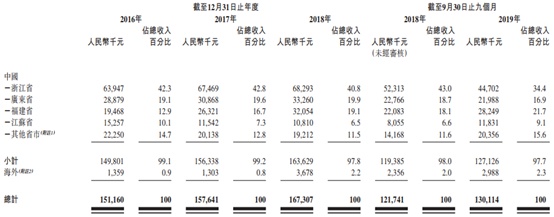

招股书显示,深蓝科技的97.7%的营收来自于中国内地,2016-2018年内,公司的收入由1.51亿元(人民币,单位下同)增长至2018年时的1.67亿元,虽然营收看似稳健的成长,但年复合增长率仅约5.2%,并算不上一个很高的增速。而截至2019年前三季度,营收虽然较上年同期有所增长至1.3亿元,但纯利却较上年同期的1920.2万元下滑至1520.4万元。

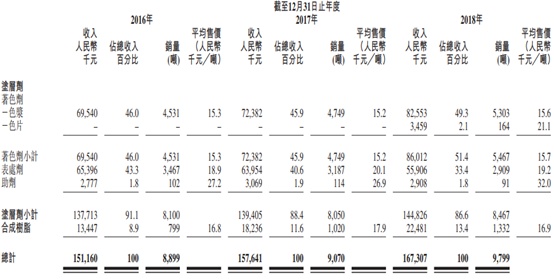

细分品类来看,公司的产品主要为涂层剂和合成树脂,涂层剂包含着色剂、表处剂及助剂三类,着色剂和表处剂是公司收入的两大产品。公司的产品主要以涂层剂为主,直至2018年,涂层剂贡献全年总营收达到86.6%,而合成树脂贡献剩下13.4%的营收。

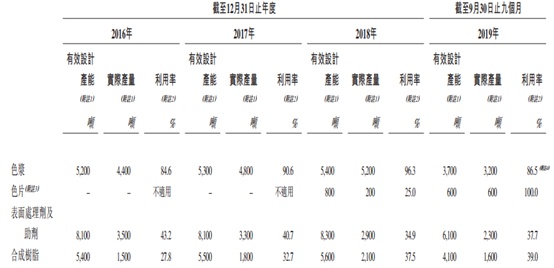

从产能上来看,深蓝科技的色浆生产线的利用率已超过80%,而近年来公司在着色剂的色浆上的产能逐渐扩大,并于2018年拓展了色片业务,虽然表面处理剂及助剂的产能和销量均有所下滑,但合成树脂的产能有小幅扩张。

然而,公司的整体毛利率却并没有那么乐观,由2016年时的36.5%一路滑坡至2018年时的30.3%,与此相对应的,销售成本亦在逐年上升,由2016年时的9599万元,一路上涨至2018年时的1.16亿元,原材料成本占大头。

而到了2019年前三季度,公司的销售成本由2018年前三季度约8710万元减少至8460万元,是因为期内销量减少。

五大客户占四成营收,成本逐年上升

智通财经APP了解到,三年以来,深蓝科技向五大客户的销售额分别约占其总收入的36.6%、37.3%、40.8%,客户风险集中度尚可。然而,由于其客户主要来自服装、鞋履、家居用品以及箱包及手袋制造业等行业。而这类消费品市场的风向变化极快,市场需求更迭迅速,且极易受到宏观经济环境的影响。

因此,深蓝科技的产品亦需要随其行业内客户偏好的变化而迅速改变。倘若消费行业受到一定冲击,则会在一定程度上反馈到中上游行业,公司的产品也会在一定程度上遭到冲击。

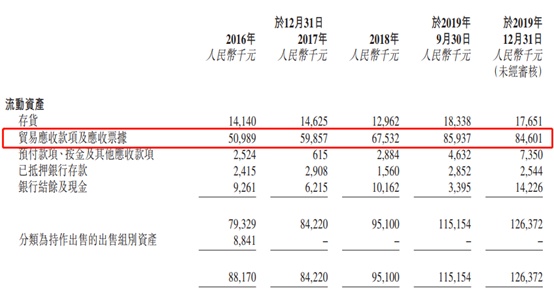

此外,因为公司的销售的绝大部分为信贷销售,据此,公司将于交付产品后向客户收款。智通财经APP观测到,公司的贸易应收款项及应收票据2016年的5098.9万迅速猛增至2019前三季度时的8460.1万元,该类应收款项较多,将给公司现金流的正常运转和回款造成一定的压力。

另一方面,由于深蓝科技处于皮革加工的中游环节,其所用的主要原材料包括聚合物、溶剂、染料及辅助材料。2016-2018年以及2019前三季,公司的原材料成本分别占总销售成本约82.2%、85.2%、86.3%及84.4%。

因此,公司对成本的管控在很大程度上取决于以较低价格采购优质原材料的能力。然而,公司表示,目前并无与任何现有原材料供货商订立任何长期协议,亦无订立任何对冲安排以减少原材料成本波动风险。

而根据目前的市场供需状况,近三年来公司的原材料价格已然出现较为剧烈波动,且化工产品极易受不断上涨的原油价格影响。2016-2018三年内,国际原油平均价格由每桶43.7美元上涨至每桶71.3美元,年复合增长率高达约27.7%,这导致公司的销售成本亦在不断上涨。

令人担忧的是,公司处于行业中游阶段,上需承接原材料成本的不断上涨,下却并不能保证能够及时将成本增长转嫁予客户,利润空间极其有限。

市占率略低,市场需求受多因素影响

既然是浙江企业,深蓝科技的销售比重在面向“大本营”时要略高一些,浙江省的销量在总收入中的占比一直维持在四成上下,其次就是皮具生产大省广东和福建了。

然而,人造皮革似乎并不是一个拥有快速增长潜能的行业。灼识咨询报告显示,据估计2019年至2023年人工革化学品的需求将持续增长,而预计2018年至2023年表面处理剂及助剂以及着色剂的销售价值将分别按5.6%及5.7%的复合年增长率增长,增速相对较为缓慢。

而以深蓝科技的现状来看,似乎也尚未在行业中形成一定规模。以2018年收入计,深蓝科技于中国人工革化学品制造业约占0.75%的市场份额,在中国人工革涂饰剂市场排名第四,市场份额约为1.9%。从市场需求上来看,近年来人工革制造业的市场规模经历下游应用需求下降,并受2014年至2018年环境法规压力的影响,2014年至2018年的行业产量正在减少,公司或因此受到影响。

此外,按中国人的习惯,新年穿新衣,每年的春节期间,恰好是纺服产品密集销售的一段时间,今年却遭遇公共卫生事件的重创,众多商场和购物中心春节期间暂停营业,对时尚消费品线下销售造成短期冲击,这或许也将在一定程度上影响深蓝科技的产品销售与客户拓展。