本文节选自中金发布的研究报告,作者为分析师孔令鑫、张梓丁。文中观点不代表智通财经观点。

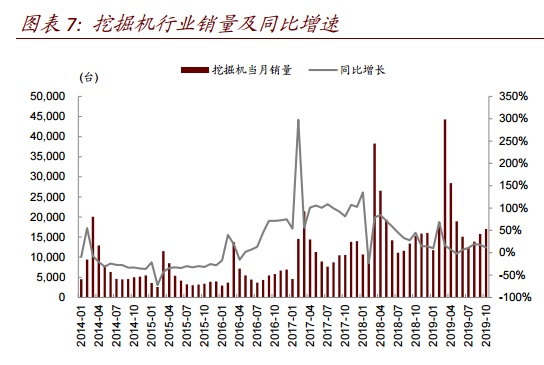

10月挖掘机行业销量增长11.5%。

2019年10月,行业共销售挖掘机17027台,同比增长11.5%;其中,国内市场销售14870台(包括港澳台),同比增长10.2%;出口2157台,同比增长21%。

7-10月挖掘机行业销量持续保持双位数增长,且前10月我国挖掘机市场总销量创同期历史新高,反映本轮复苏韧性较强。

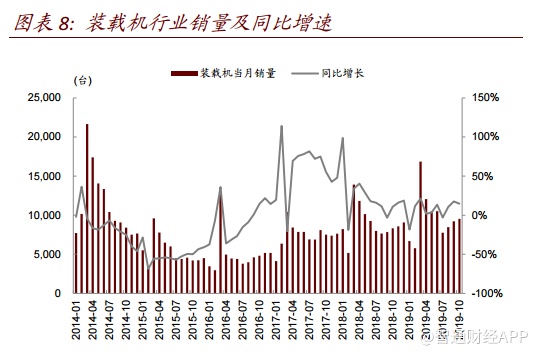

此外,行业共销售装载机9542台,同比增长6.2%;其中,国内市场销售7582台,同比增长2.5%;出口1960台,同比增长23.6%。

往前看,随着行业周期波动减弱、更新替换需求继续释放、以及劳动力替代趋势下小挖销量占比提升,我们认为2019年挖掘机行业销量增长有望达到10%左右,行业龙头在国内外市场的份额仍将持续提升。继续看好三一重工、恒立液压、中联重科-A/H。

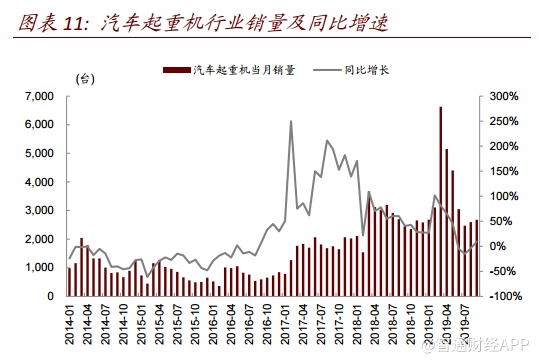

中联重科(01157)是国内领先的起重机械和混凝土机械制造商,塔式起重机市场份额高居国内第一。

2018 年,公司汽车起重机市场份额同比上升 2ppt 至 23%,塔式起重机份额稳定在 40%左右。

中金预计 2019 年汽车起重机行业销量有望同比增长40%, 公司增速有望保持更高,塔式起重机收入有望实现翻倍增长。

混凝土机械方面,由于公司产品升级,以符合“公路治超”标准,短期份额出现波动,中金预计全年公司混凝土机械收入增速逐季回升。中金认为伴随公司经营活动现金流逐步改善,P/B 估值存在修复空间。

(编辑:文文)