本文来自“ Kevin策略研究”作者为中金分析师刘刚、董灵燕,原文标题为《美股3Q19业绩预览:下行压力加大》。

美股主要上市公司将于10月中到11月中一个月左右的时间内密集披露三季度业绩。近期美国多项经济数据表现疲弱(如9月ISM制造业与非制造业PMI、非农就业与工资等)叠加贸易摩擦和政治不确定性持续,都加大了市场对于潜在衰退风险的担忧,因此对于美股市场而言,企业盈利状况特别是未来前景就显得更为重要。

就此,我们将在本文中对美股三季度业绩情况、以及需要重点关注的问题进行梳理。

3Q19业绩预览:预计盈利负增长程度加深,科技股更为明显

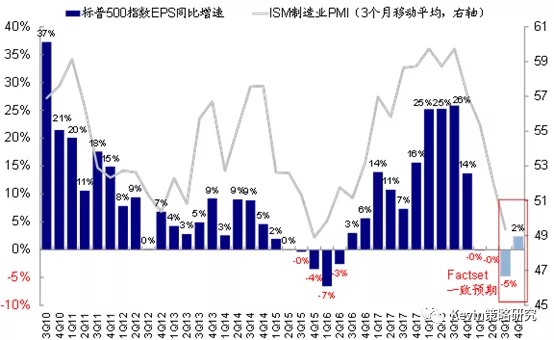

整体情况,三季度盈利负增长程度加深,科技股更明显。根据Factset汇总的市场一致预期,在可比口径下,继今年一二季度小幅负增长后,三季度标普500指数EPS或同比下滑4.8%,科技股集中的纳斯达克综指EPS或同比下滑7.5%,下滑压力更大。盈利增速趋弱态势与三季度美国经济增长动能放缓趋势一致。

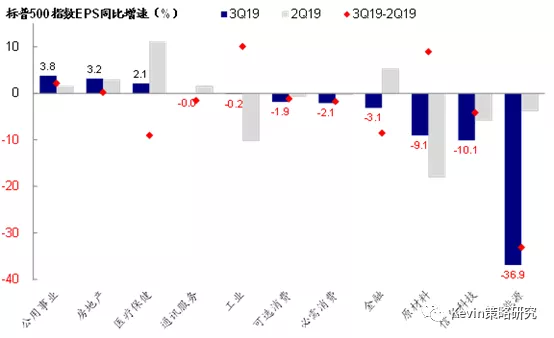

板块层面,公用事业、房地产增速领先;能源、信息科技和原材料落后;能源、银行、制药、信息科技增速较二季度明显下滑。整体来看,市场预期仅公用事业、房地产和医疗保健EPS同比正增长;而能源、科技、原材料将明显下滑。对比二季度,三季度标普500各板块盈利增速分布基本类似,即二季度领先的医疗保健设备、商业服务、保险、软件仍有较快增长;而二季度落后的半导体、原材料、科技硬件则延续弱势。根据Factset汇总的市场预期,能源板块EPS预计同比大幅下滑37%,明显弱于二季度的-4%,这与去年油价继续攀升而今年同期油价回落有一定关系;此外,银行、制药、媒体和零售增速也预计较二季度大幅下滑。

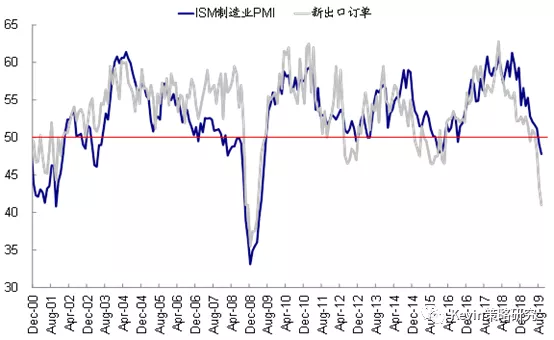

影响因素:增长动能继续放缓、贸易摩擦影响加大、以及去年高基数。具体而言:1)三季度美国增长动能进一步放缓,例如9月ISM制造业PMI收缩至47.8,为金融危机以来最低水平。不仅如此,非制造业PMI、非农新增就业和工资也呈现出一些疲态,并引发市场对制造业放缓逐渐向消费端传导的担忧。映射到企业层面,除了需求下行拖累整体收入放缓外,周期性板块如资本品、原材料、能源的盈利增长明显弱于消费板块也与此有关。

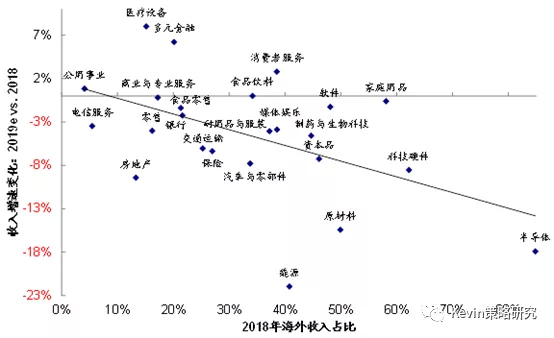

2)贸易摩擦影响加大。尽管近期贸易谈判呈现一些积极进展,但三季度仍较此前大幅升级,美国对中国余下3000亿美元商品加征15%关税,中国也对美国750亿美元商品加征额外关税,这一影响从过去几个月美国制造业PMI分项中进口新订单明显下滑、而价格抬升的变化中可以得到一定验证。盈利层面,市场预期半导体、原材料、科技硬件盈利仍将继续下滑或与此也有关。实际上,从更直观的收入增速看,我们注意到海外收入占比较高的半导体、原材料、科技硬件等2019年收入增速较2018年均明显下滑,而偏内需的公用事业、多元金融则较去年有所改善。

3)去年同期高基数(标普500 EPS同比增长26%,纳斯达克28%)也对今年三季度盈利增长造成压力。

增长压力进一步显现,叠加去年同期高基数的影响,市场一致预期3Q19标普500 EPS将同比下滑4.8%

市场预期仅公用事业、房地产和医疗保健EPS同比仍有正增长;能源、科技、原材料EPS同比明显下滑

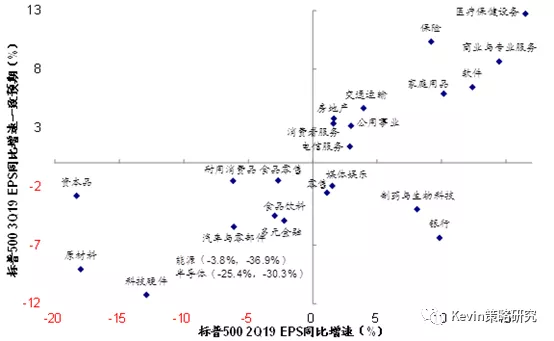

二季度EPS同比增速较高的医疗保健设备、商业与专业服务、软件、保险等板块三季度增速依然领先,而能源、半导体、科技硬件、原材料盈利增速依然疲弱

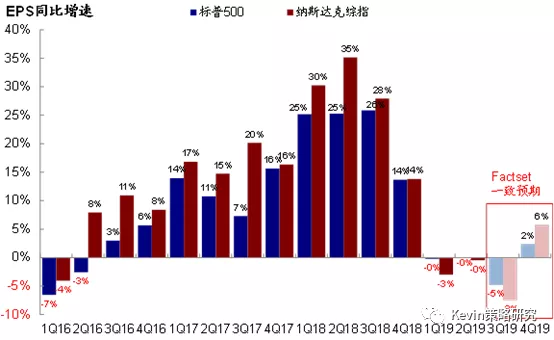

市场预期纳斯达克综指三季度EPS同比下滑7.5%,盈利下滑程度比标普500更深

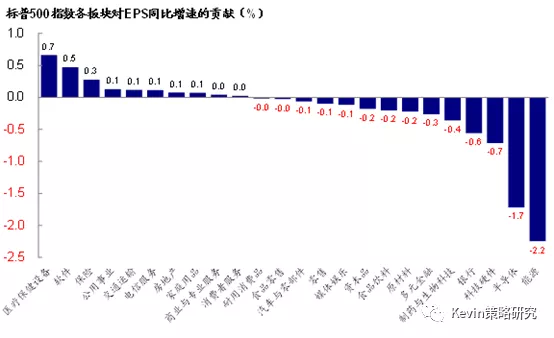

医疗保健设备和软件分别为三季度指数EPS同比增速贡献了0.7和0.5ppt,而能源和半导体分别拖累2.2和1.7ppt

海外收入占比较高的半导体、原材料、科技硬件等板块2019年收入增速预期较2018年实际收入增速明显下滑,而偏内需的公用事业、多元金融增速则较去年改善

美国9月ISM制造业PMI降至47.8,为金融危机以来新低,新出口订单拖累明显

预期变化:仍处下调通道,重点关注2020年;历史平均超预期幅度5%

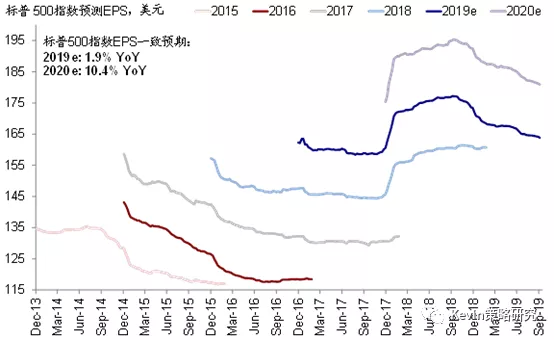

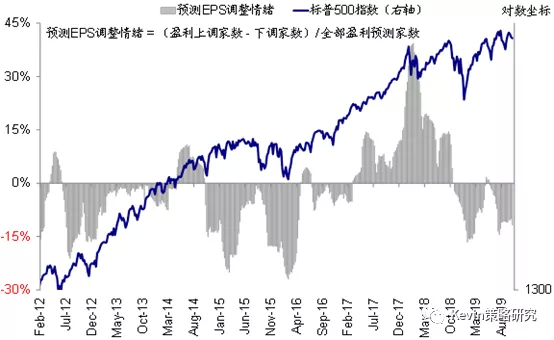

盈利预期仍处于下行通道,自2018年10月以来的下调趋势仍在继续。目前,市场预期标普500 2019年EPS增速1.9%(vs. 二季度末~3%)。纳斯达克下调更为明显,2019年EPS预期增速已经转负(-1.4%,vs. 二季度末2%)。此外,盈利预测调整情绪(上调 vs.下调个数)在三季度也一度明显变差,随后持续维持在低位徘徊。

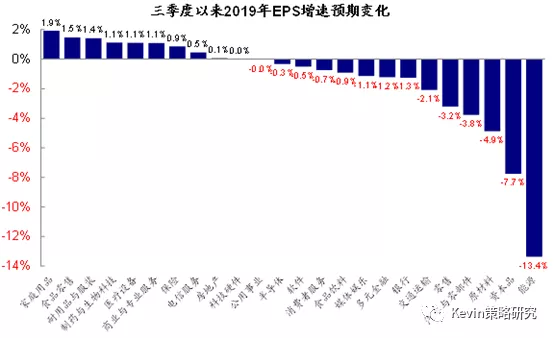

行业层面,三季度能源、资本品、原材料、汽车零部件等2019年EPS下调幅度最大,体现贸易摩擦和增长放缓的双重压力;相比之下,偏内需与防御属性的家庭用品、食品零售、耐用品与服装等板块2019年EPS则有所上调。

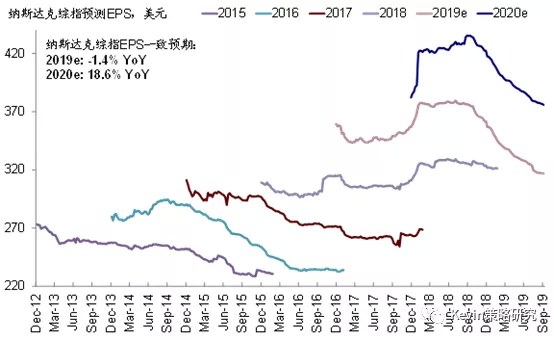

重点关注2020年预期调整。尽管2019年的盈利预期仍处于下行通道,但由于已经预期的比较充分,因此我们认为并不存在进一步大幅低于预期的风险。相比之下,目前市场对于2020年的预期可能现在依然偏高,其同样随2019年EPS下调的变化并未影响两者的间距,即增速。之所以还没有出现明显变化,也是由于卖方分析师和公司管理层一般要到下半年之后才开始考虑明年的展望和预期。当前,市场预期2020年标普500指数EPS增速为10.4%,纳斯达克2020年增速18.6%,考虑到增长的压力和政策环境的不确定性,这一预期可能面临一定下行压力。因此,我们重点提示关注此次业绩期期间2020年预期的调整以及管理层的指引。事实上,正是2018年10月之后市场对于2019年EPS的大幅下调进一步加大的当时市场的下行压力。

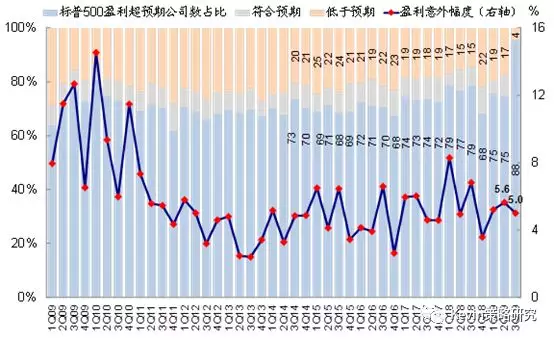

历史超预期幅度平均为5%。我们注意到,过去多年经验显示美股实际披露盈利超预期幅度通常为5%、超预期比例约为70%(不论实际增速高低均如此),这可能与分析师在业绩期前习惯性压低预期关系。如果这一经验依然适用,那么最终实际披露的三季度业绩可能也没有目前市场预期的那么差,但趋势上较前两个季度还是下滑的。

三季度美股EPS预测进一步下调,目前市场预期2019年EPS增速为1.9%,2020年增速为10.4%

科技股集中的纳斯达克综指盈利下调更为明显,目前预计2019年EPS回落1.4%,2020年增长18.6%

三季度美股盈利调整情绪依然低迷

三季度以来,家庭用品、食品零售、耐用品与服装2019年EPS增速预期上调,而能源、资本品下调

历史经验显示美股实际披露盈利超预期幅度通常为5%、超预期比例约为70%(不论实际增速高低均如此)

其他关注点:投资与库存周期、股份回购、财务杠杆

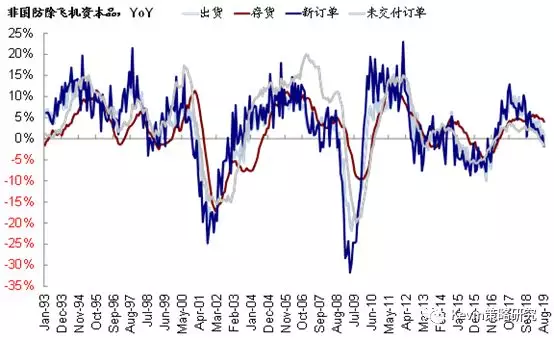

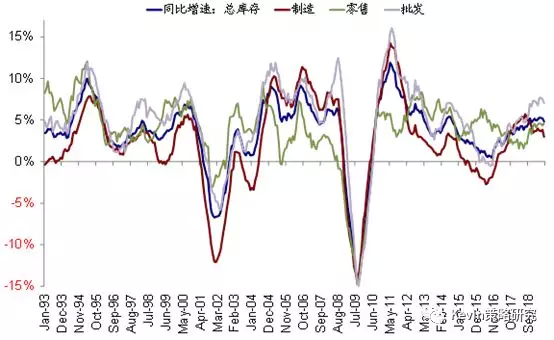

资本开支增长或依然疲弱;主动去库存继续。贸易摩擦的持续已对企业投资意愿形成了明显压制,根据我们在《美股2Q19业绩:盈利小幅改善,但投资增长停滞》中的梳理,二季度标普500非金融板块Capex同比增速已经降至零附近、基本停滞,剔除能源板块后甚至降至负增长。同时,美国全社会库存增速和我们自下而上汇总标普500非金融企业数据都显示,企业库存增速也在不断下滑(虽然消费和流通环节的降幅要慢于制造业),叠加需求的疲弱,即进入所谓的主动去库存阶段。往前看,我们预计投资疲弱与主动去库存趋势在需求明显转好前或仍将持续。近期美国一些投资领先指标显示需求继续走弱,ISM制造业PMI新出口订单大幅将至2009年3月以来新低,非国防除飞机资本品新订单同比下滑程度加深,进而可能继续压制企业投资与扩大生产的意愿,而相对仍处于高位的整体库存或仍需一段时间消化。

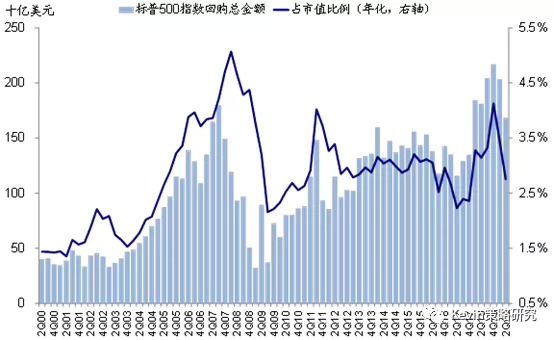

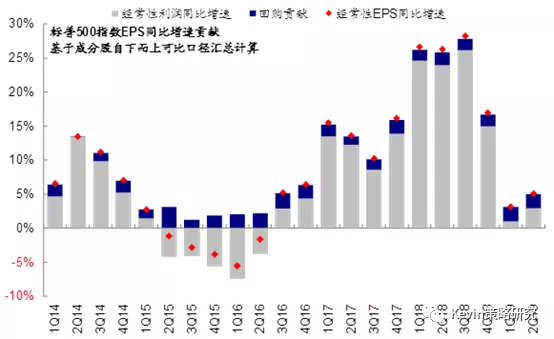

股份回购占比或继续回落,但对增长贡献更为突出。2018年以来,海外现金回流推动美国企业回购规模超季节性大幅增长,但随着高基数的过去和海外现金回流放缓,回购总额与占市值比例可能逐渐回归正常,目前已经连续2个季度放缓。不过,在盈利内生增长不振的情况下,回购对于企业EPS的提振效果将更为明显。如我们在《美股2Q19业绩:盈利小幅改善,但投资增长停滞》中测算,今年一、二季度回购对经常性EPS增速贡献为2ppt左右,贡献占比明显高于去年。往前看,在盈利增长可能仍面临压力的背景下,回购的贡献将更为重要。

财务杠杆水平。二季度,美股非金融企业的财务杠杆(包括扣掉现金等价物的净杠杆)继续攀升,不过非金融企业利息备付率相比一季度略有提升。往前看,我们认为美联储开启降息周期以及美债利率持续下行将给企业提供一个相对宽松的金融条件。但是也需要关注居于高位的财务杠杆、特别是杠杆贷款(leveraged loan)在企业现金流因需求偏弱背景下的偿付压力。企业债的信用和高收益利差可以用作一个监测的高频指标。

二季度标普500非金融板块Capex同比增速已经降至零附近、基本停滞

美国非国防除飞机资本品新订单同比下滑程度加深;存货经过前期积累后,近期增速下滑

美国制造业库存同比增速自2018年四季度以来持续放缓,制造业快于零售和批发环节

需求(收入增速)放缓背景下,美国非金融企业已经进入主动去库存阶段

二季度标普500指数回购占市值比例从一季度的3.4%回落至2.8%

今年一、二季度回购对经常性EPS增速的贡献为2.1个百分点,回购对经常性EPS增速的贡献率高于去年

对市场的启示:增长下行与政策宽松的弱平衡;需要更多政策支持抵御增长下行压力

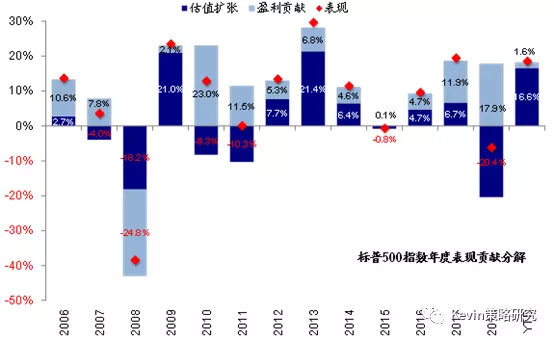

如果对美股年初以来表现(18.5%)进行拆解的话,可以发现几乎全都由估值贡献(16.6%),而估值的抬升又主要是的得益于利率下行(图表22)。换言之,在增长下行和政策宽松的赛跑中,到目前为止,政策宽松暂时跑到了前面。不难看出,后续市场的表现依然有赖于这两个核心变量之前的此消彼长。9月FOMC之后,正是由于美联储传递的分化信号,货币政策边际刺激作用衰减同时叠加增长压力加大,进而使得市场一度面临压力。

往前看,增长下行的压力依然存在甚至增大(但速度快慢决定于贸易摩擦的严重程度)的背景下,包括货币政策在内的政策支撑对于抵御下行压力和支撑风险资产表现依然是关键,这也是为什么我们认为美联储以较大规模(每月600亿美元)重启购买短期国债对于市场流动性以及风险偏好在短期内都将起到正面效果(《美联储启动短债购买对资产价格可能有何影响?》)。

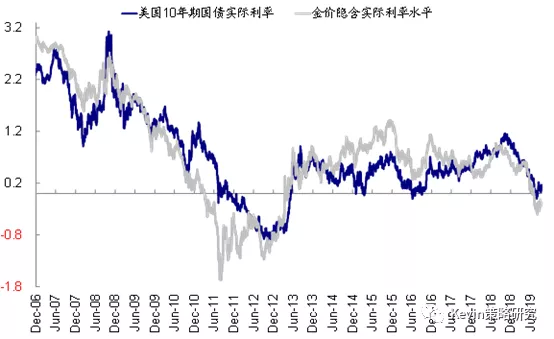

当前CME利率期货隐含的10月降息25bp概率为82%。我们的模型测算,当前美债计入未来一年降息为1.7次、美股估值3次、黄金2.8次(图表23~图表24,《当前资产价格计入了多少降息预期?》)。目前美股估值(19.5)仍高于增长(ISM制造业PMI)和流动性(10年美债利率)能够支撑的合理水平(18.8)(图表21)。

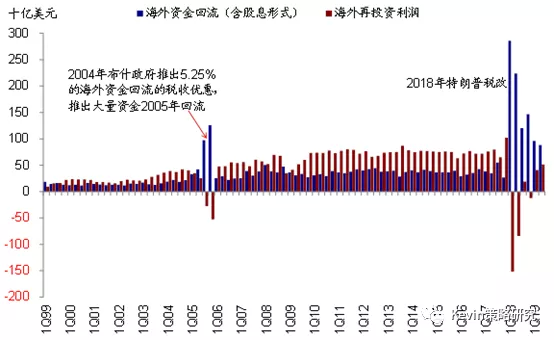

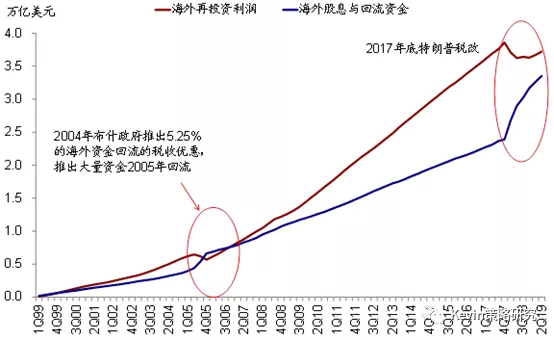

二季度海外现金继续回流,规模较一季度进一步放缓

2018年以来,海外现金回流总额约9608亿美元

标普500静态P/E高于当前增长(PMI)和流动性环境(10年期国债利率)能够支撑的合理水平

年初以来,美股上涨18.5%,其中估值扩张贡献16.6个百分点,盈利贡献1.6个百分点

当前金价隐含未来一年降息2.8次

美债利率隐含未来一年降息1.7次