本文来自 微信公众号“中金点睛”。

中国正处于文化旅游需求快速增长阶段,分析海外成功企业商业模式的优缺点并借鉴经验,有助于中国主题公园产业实现更好的发展。迪士尼等欧美全球化主题公园属于强势文化输出的一部分,强势IP带动主题公园扩张,中国企业难以复制该模式,这同样也是日韩缺乏全球性主题公园集团的原因。中国主题公园发展主要由文化娱乐需求提升所带动,缺乏自有强势IP,但受益于人口规模与经济优势,可以利用通用IP、地方特色,辅以地产、演艺,走自己的特色道路,满足中国巨大的市场需求。

目的

中国正处于文化旅游需求快速增长阶段,在本文中,我们分析海外成功企业商业模式的优缺点并借鉴经验,有助于中国主题公园产业实现更好的发展。

受益于人口与经济优势,中国主题公园产业快速兴起

2018年全球前10大主题公园集团接待游客5.0亿人次,同比增长5.4%;全球前25大主题公园接待游客2.5亿人次,同比增长3.3%。全球特大型主题公园主要分布于人口稠密、经济发达的地区,并且在当地经济处于上升期的阶段进行建设开发。由于东亚经济发展较快,分布于东亚的主题公园权重提升。2018年,全球前25位特大型主题公园中,中国大陆/香港/日本/韩国分别有3/2/4/2个,占比44%(vs 2012年占比36%);其中,中国主题公园的数量占比20%(vs 2012年占比12%)。

图表: 2018年全球前25位主题公园排名

注:灰色为中国本土的主题公园;

资料来源:AECOM&TEA,中金公司研究部

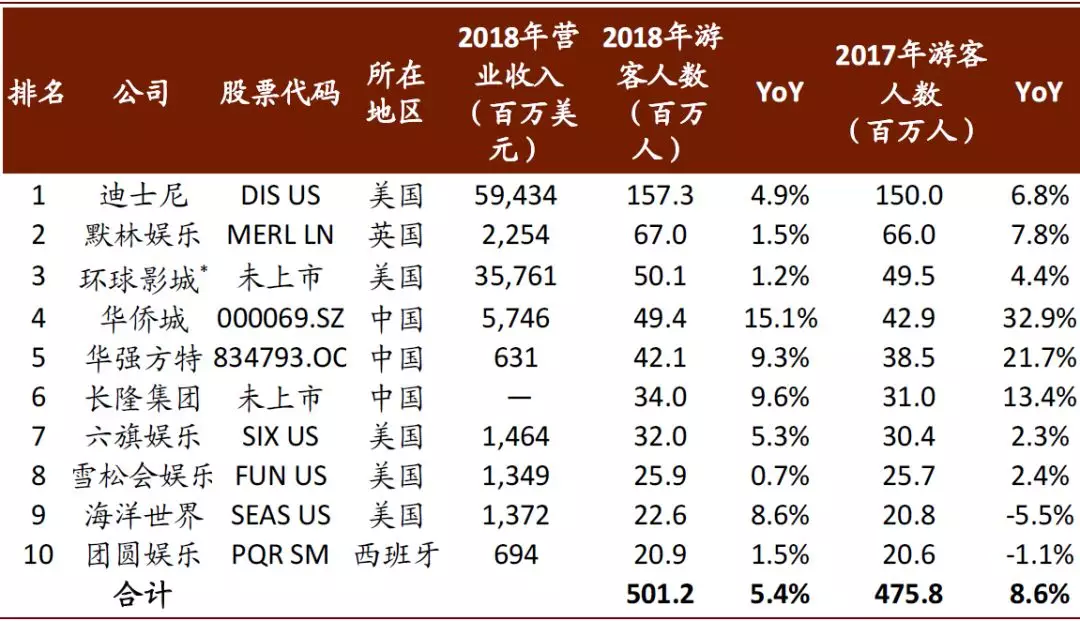

全球前10大主题公园集团被欧美、中国企业垄断。全球特大型主题公园集团主要来自经济、文化具有优势的欧美地区,中国企业凭借国内人口规模优势挤入前10。日韩经济发达,但缺乏全球性文化影响力、人口规模相对较小的地区无法培育出世界级的主题公园集团。

图表: 2018年全球前10大主题公园集团

注:*环球影城列示的2018年营业收入为其所属公司NBC环球的营业总收入;

资料来源:AECOM&TEA,中金公司研究部

迪士尼乐园模式难以模仿

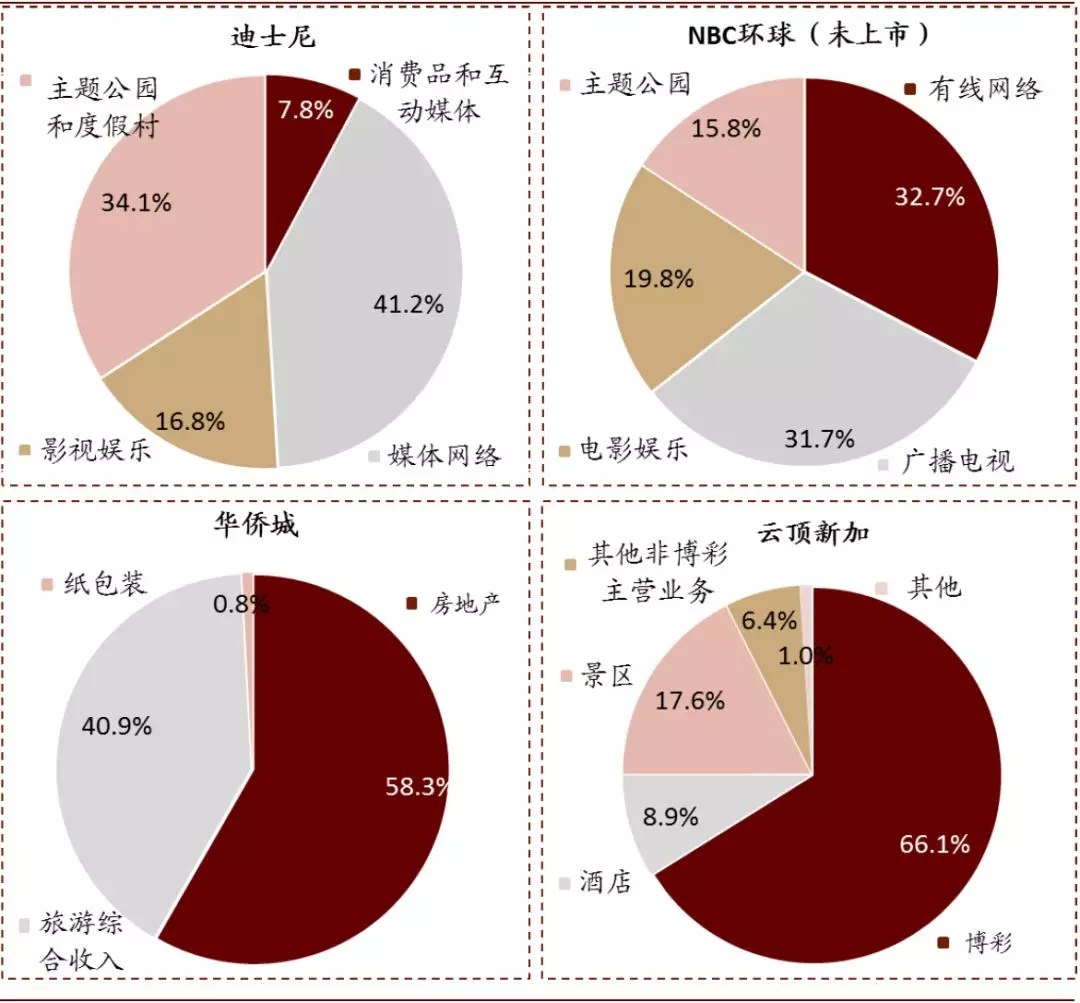

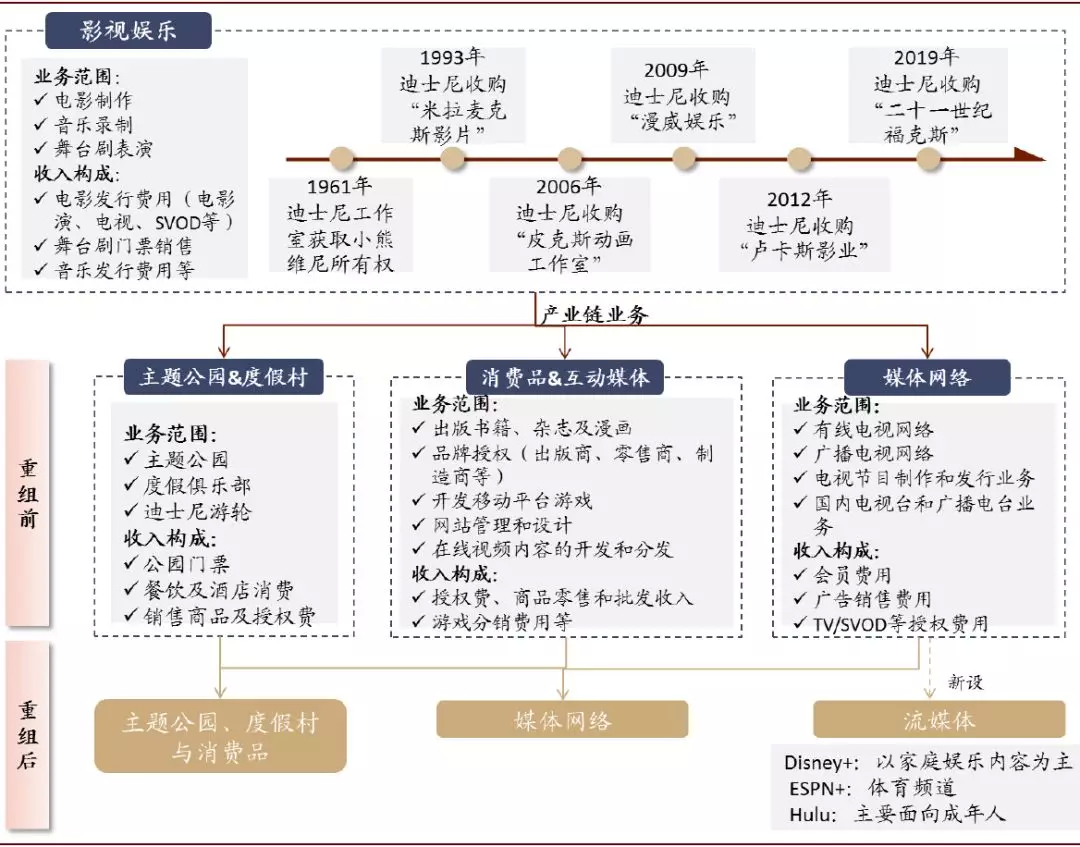

全球著名主题公园的核心在于超级IP,经营情况最好的主题公园集团往往不完全依赖主题公园业务,而是将主题公园作为IP变现或者引流的一部分。例如,迪士尼(DIS.US)、NBC环球的商业模式为基于影视娱乐IP的生态圈,其背景是欧美文化在全球范围内的输出。除影视娱乐外,迪士尼IP变现方式还包括主题公园和度假村、传媒网络、流媒体等业务。2018财年,迪士尼营收594亿美元,净利润126亿美元,其经营效果优于上述任一单一业务的同业竞争者。

图表: 2018年大型主题公园公司营业收入构成

资料来源:公司公告,中金公司研究部

图表: 迪士尼的商业核心是基于影视娱乐IP的全产业链业务,主题公园仅仅是IP变现的一种形式

资料来源:公司公告,中金公司研究部

普通主题公园模式

对于通用IP,如海洋动物、游乐冒险、水上乐园。由于缺乏IP附加值,该种公园一般资产回报较低,需要依靠高负债率提升ROE。利用地方特色IP可建设个别优秀的主题公园,但复制性不强,如日本长岛温泉乐园。

“中国军团”各显神通

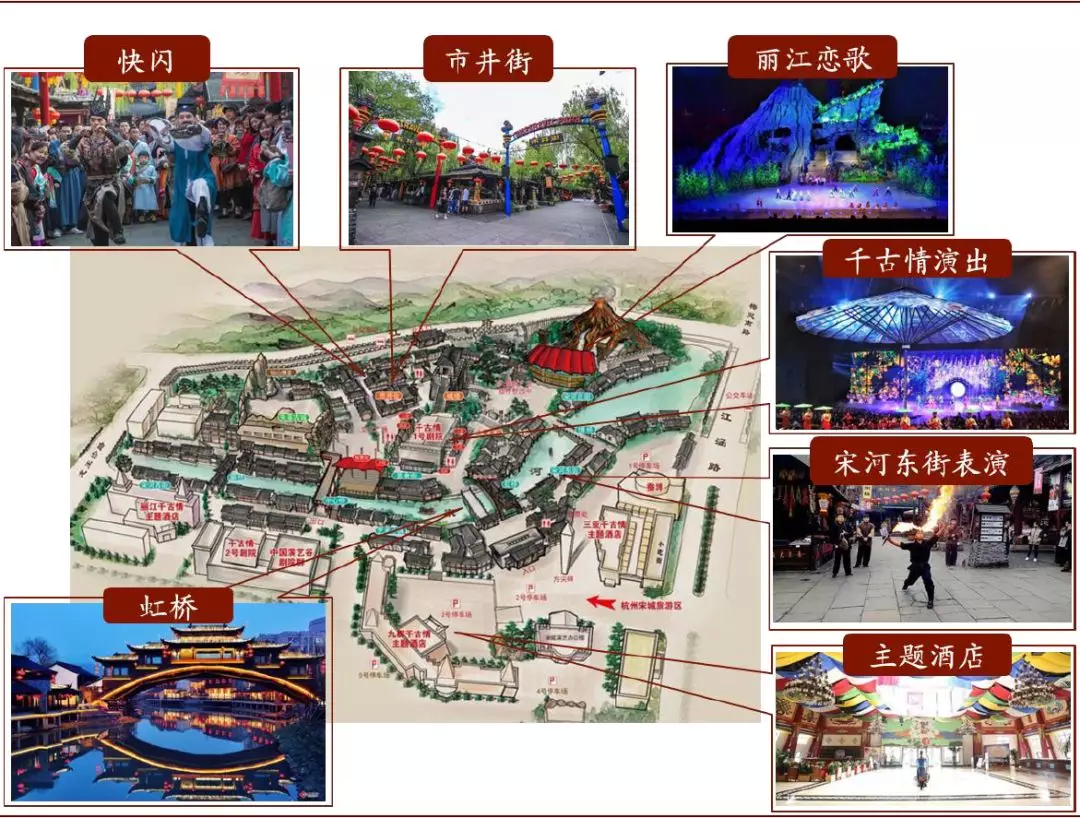

中国建设有大量通用IP的主题公园。但是主题公园集团不能仅仅建立在通用IP的基础上,需要商业模式支撑。中国利用地方特色文化,已建立众多主题公园,如乌镇、平遥古城等。此外,中国主题公园集团经过发展得到具有中国特色的商业模式,如华侨城“大型主题公园+地产”;宋城演艺“中小型主题公园+演艺”;华强方特避开竞争,专注二三线城市;复星旅游文化引入国际知名品牌和IP;海昌海洋公园则专注于海洋动物主题。

图表: 杭州宋城景区是主题公园和文化演艺结合的休闲度假旅游区

资料来源:公司官网,中金公司研究部

图表: 三亚·亚特兰蒂斯导游图

资料来源:公司官网,谷歌图片,中金公司研究部

投资建议

迪士尼等欧美全球化主题公园属于强势文化输出的一部分,强势IP带动主题公园扩张,中国企业难以复制该模式,这同样也是日韩缺乏全球性主题公园集团的原因。中国主题公园发展主要由文化娱乐需求提升所带动,缺乏自有强势IP,但可以利用通用IP、地方特色,辅以地产、演艺,走自己的特色道路,满足中国巨大的市场需求。

风险

重资产投入风险;全球经济波动风险。