本文来自 微信公众号“中金点睛”。

10月9日国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》[1](以下简称“方案”),提出保持增值税“五五分享”比例稳定,调整完善增值税留抵退税分担机制,后移消费税征收环节并稳步下划地方三项改革措施。其中,前两项改革措施是增值税改革的延续,第三项关于消费税改革市场较为关注。在本文中我们将从宏观,汽车行业,白酒行业角度分析消费税改革可能带来的影响。

宏观

此次消费税的改革主要包括两方面:一是征收环节后移,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。二是稳步下划地方,拓展地方收入来源,增量部分原则上将归属地方。

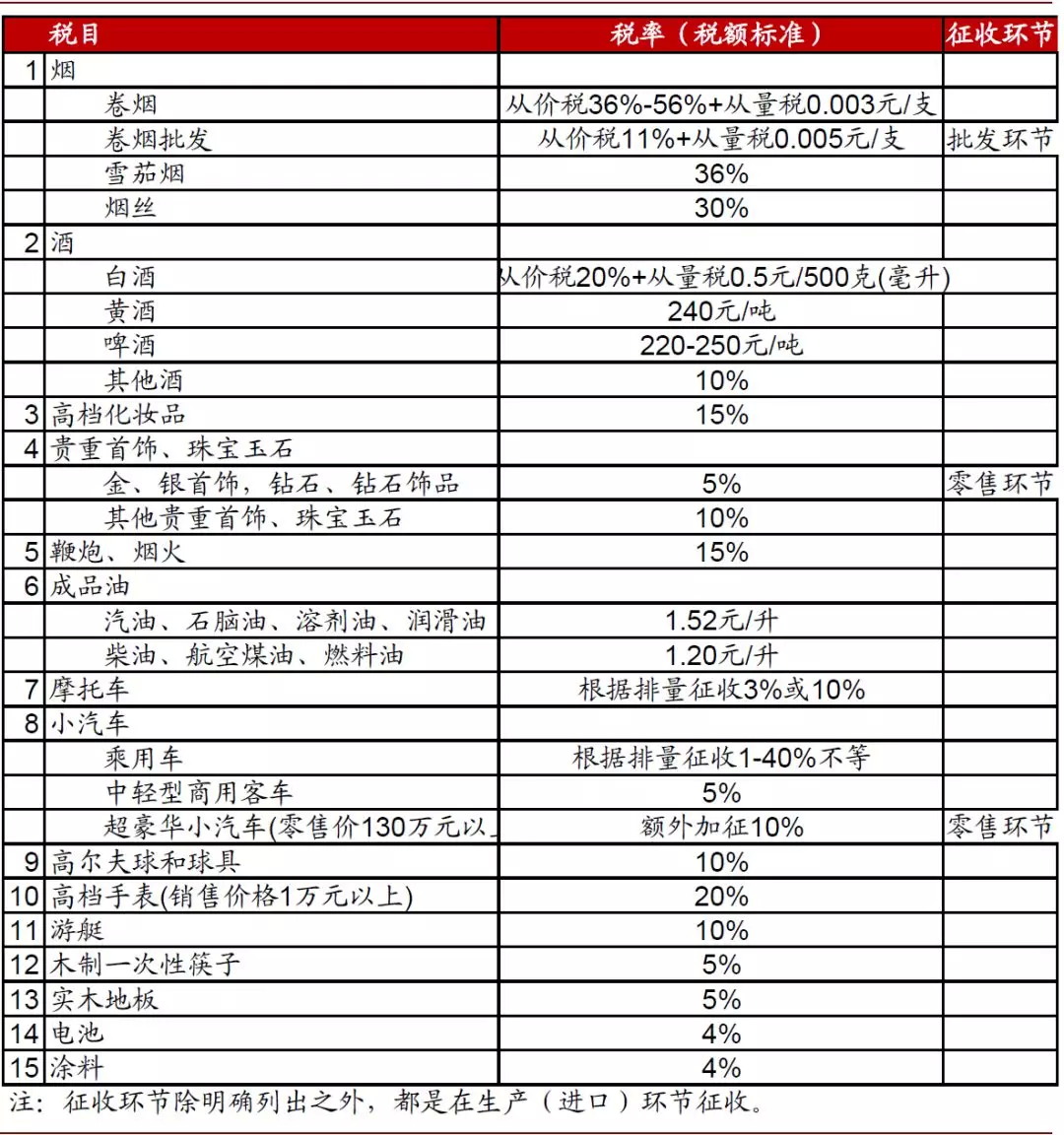

最先实施消费税改革的商品范围较小。“方案”提出,先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革。我国目前对15类商品征收消费税,包括烟、成品油、小汽车、酒、贵重首饰珠宝、摩托车、高档手表、高尔夫球和球具、游艇、高档化妆品、木制一次性筷子、实木地板、鞭炮烟火、电池、涂料等。其中,烟、油、车、酒四类商品贡献近99%的国内消费税,此次改革并未包括。

图表: 消费税征收范围

资料来源:国家税务总局、中金公司研究部

图表: 烟、油、车、酒贡献近99%的国内消费税

资料来源:国家税务总局、中金公司研究部

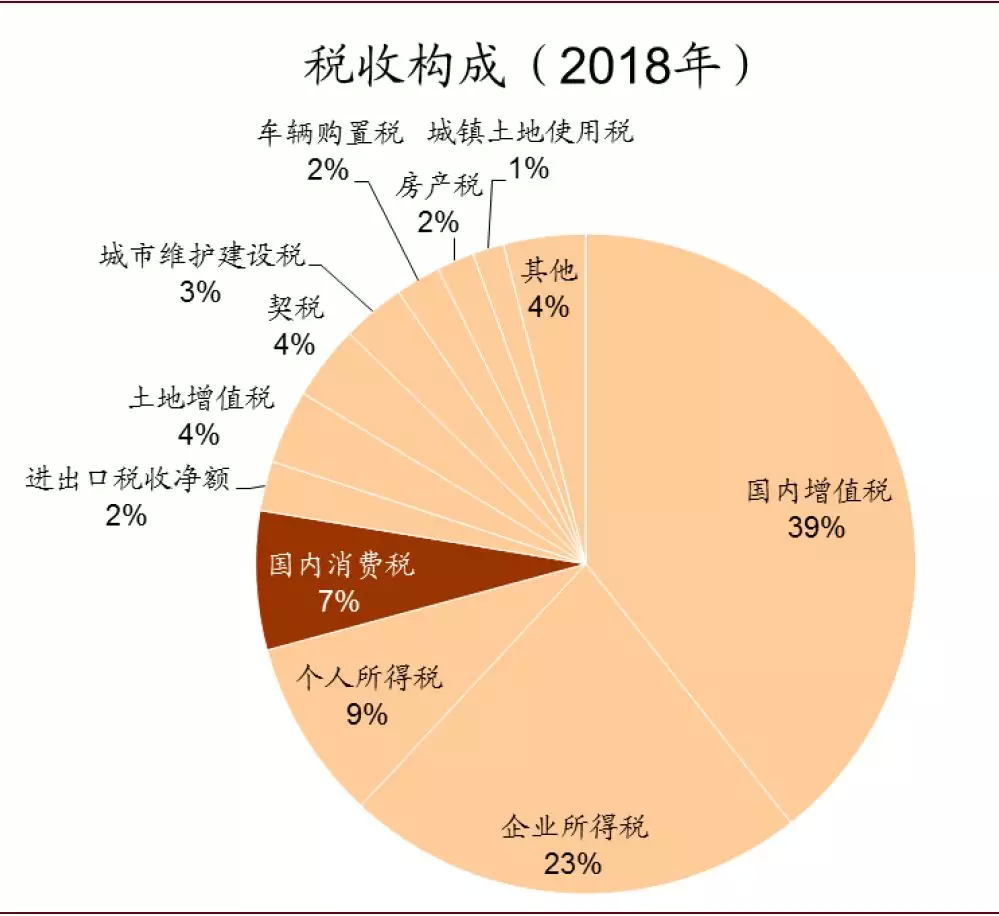

消费税是我国第四大税种,将消费税增量划归地方将拓展地方政府收入来源。2018年国内消费税1.06万亿元,约占当年税收7%,是我国税收中仅次于国内增值税、企业所得税和个人所得税的第四大税收来源。此外,进口货物也要缴纳消费税。2018年进口产品消费税、增值税合计1.68万亿元,考虑消费税仅对部分商品征收,1.68万亿元中可能只有一小部分来自消费税。目前消费税收入全部归中央所有,将增量消费税下划地方将为地方政府带来新的收入来源。

图表: 消费税是我国第四大税收来源

资料来源:财政部、中金公司研究部

如果税率、计税方式等其他因素不变,征收环节后移可能提高总消费税。商品从出厂开始,经过流通环节,最后到零售环节,销售价格会逐步上升。如果税率和计税方式不变,将征收环节后移会增加消费税税额。生产厂商由于直接税负下降会在短期内受益,但消费税上升会抑制最终消费和商品销量。消费税除了为政府提供收入,还具有补偿外部性和调节收入分配的职能。消费税主要针对具有负外部性和高收入群体消费的特定商品征收,扩大消费并不是消费税改革的重点目标。

未来消费税改革范围可能逐步扩大。由于下游批发零售商数目远多于生产厂商,将征收环节后移会增加纳税人户数、提高税收征缴成本。“方案”提出,“在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收”,“具体调整品目经充分论证,逐项报批后稳步实施”,“结合消费税立法对其他具备条件的品目实施改革试点”。我们预计消费税改革会是一个稳步推进的渐进过程。

消费税税收法定仍待落实。目前我国有关消费税的法规是2008年发布的《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》。2019年财政部立法工作安排[2]提出力争年内完成增值税法、消费税法、印花税法、城市维护建设税法、土地增值税法、关税法、彩票管理条例(修订)的部内起草工作,及时上报国务院。目前尚未公布新的进展情况。

汽车

将消费税从生产(进口)环节转移到零售环节,预计汽车行业虽不在首批试点品目中,但操作难度应不大。《方案》中提出“先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点”,因此我们预计汽车行业不会在首批试点的品目中。但如果以“征管可控”作为前提,由于汽车流通体系链条短(车企-4S店-终端消费者)、税基清晰(每款车均有建议零售价MSRP),因此我们认为在汽车行业后移消费税征税环节,操作层面难度不大,核心还是协调好“稳步下划地方”的节奏。

增量部分归属地方,有利于破除限行限购,有利于在现有的公共基础设施边界条件下提高汽车保有量。我们一直认为,汽车行业在生产环节具有显著的正外部性(纳税能力强),在使用环节具有显著的负外部性(需要修桥修路、造成空气污染)。因此释放中国车市的潜能,需要提高对于汽车保有量的社会承载力,解决堵车、停车难等问题,就需要将生产环节的正外部性后移到使用环节。如果地方政府能够从新增的汽车销量中获得更多的税收,有利于地方政府利用新增税收改善基础设施,改善用车环境,而不是简单粗暴地实施限行限购。

我们估算汽车行业四大税种中,地税占比约17%。目前中国汽车产业链的税种主要有消费税、增值税、购置税和车船税,其中消费税和购置税为国税,增值税为中央和地方共享税(国税75%、地税25%),仅有车船税为地税。根据统计和我们的测算(消费税没有单独披露汽车行业数据),2018年汽车行业四大税种的税收收入分别为3453亿元、1227亿元、1192亿元和831亿元,地税占比仅为17%。

图表: 全国车辆购置税税收收入

资料来源:万得资讯,中金公司研究部

图表: 全国汽车行业增值税税收收入

资料来源:万得资讯,中金公司研究部 注:2016-2018年参考汽车行业规模以上企业营业收入同比增速估算

图表: 全国汽车行业消费税税收收入

资料来源:万得资讯,中金公司研究部 注:采用汽车行业销售产值*平均消费税率(3.7%)进行估算

图表: 全国车船税税收收入

资料来源:万得资讯,中金公司研究部

对于经销商,营运资本占用减少形成利好。我们认为消费税后移能够使车辆出厂价下调,经销商提车价从而下降,库存车资金占用减少,改善经销商营运资本,其中消费税率高的大排量进口车受到影响尤为明显。

酒类食品饮料

“方案”中第三大项改革措施为“后移消费税征收环节并稳步下划地方”,我们认为此方案的逐步落实将在中长期对酒类行业产生较大影响,主要体现在全行业税负可能的增加、区域型中小酒企的竞争力下降、税收不规范的企业竞争力下降等方面。

目前酒类行业的消费税基本在生产环节征收。1)白酒按照出厂不含增值税价格的12%征收从价税(20%法定税率,按照60%比例征收),1000元/吨从量税,目前绝大部分白酒上市公司实际消费税率为12%。2)啤酒按照220-250元/吨征收。3)葡萄酒,参考张裕营收的3.4%左右。

此方案对白酒的后续潜在影响较大,对啤酒和其他酒类影响较小,啤酒目前只有从量税,将适度受益白酒行业在流通环节的税收增加;对白酒行业短期影响较小,中长期影响较大。

整个酒类行业短期内后移消费税征收环节难度较大,但是地方政府将有积极性先从经销商对外批发环节征收:

1) 如果行业整体实际消费税率征收不变,那么我们认为流通行业将因财务透明化而增加较大的增值税、企业所得税以及资本利得税,将增加流通行业运营成本,从而间接提升产品价格和税负。

2) 如果行业税率保持不变,那么我们认为整个酒类行业,特别是白酒行业的税负将显著增加,我们估算当前整个白酒流通行业各个环节合计的加价率在50%~80%,如果增加12%的消费税,按照中国酒业协会公布的2018年白酒行业出厂口径销售额5364亿元计算,白酒行业的消费税将增加322~515亿元,我们预计经销商批发环节将承担流通环节此项新增税负的20~30%。

我们认为新的消费税征收环节后移趋势将提升行业集中度,不利于中小企业:

1)高端、次高端白酒企业的影响小于200元以下大众价位白酒,大众白酒消费群对价格提升的敏感度更高,高端白酒企业的渠道加价率更低,边际影响较小,而大众白酒的渠道加价率更高,对渠道影响较大。参考白酒历史上的加税结果分析,如果行业税负增加。中小企业和低端企业的生存难度显著增加。

2)大企业受到的影响将显著小于中小企业。一方面大企业的产品定价权强,同时中小企业的税负将难以隐藏,和大企业形成公平税负竞争。

我们认为此次税改方向将长期有利于白酒中的各类龙头酒企,他们的定价能力和税收规范性也将帮助他们进一步提升市场竞争力。啤酒行业将潜在受益此次方案的逐步落实。