距离易商红木(ESR Cayman)在港上市计划搁置后3个月后,这家物流地产平台再次重启其在香港的IPO计划。

智通财经APP了解到,据公司原本上市计划,公司将发行5.6亿股,招股价为16.2 - 17.4港元,拟最高募资98亿港元。然而,“鉴于当前市况”原因,易商红木决定暂停上市计划。若公司未来以与原计划相当的募资规模成功上市,将为港股下半年IPO表现再贡献一份重要力量。

据最新数据,易商红木账面估值约为29亿美元,资产管理规模约为202亿美元(其中27亿美元来自资产负债表),建筑面积合共超过15.3百万平方米。自公司2011年创立以来一路融资,华平为目前ESR最大股东,除此之外,韩国第三大财阀SK持股11.51%,京东(JD.US)旗下京东物流则持股8.23%。

业绩表现稳定

智通财经APP了解到,20世纪80年代,供应链管理思想逐渐在美国流行,普洛斯则为物流地产概念的提出者与实践者。纵观物流地产经营环节,主要包括选址拿地、开发建设、运营管理以及基金运作等。作为物流供应链中重要的周转物流环节,物流地产也迎来快速发展。

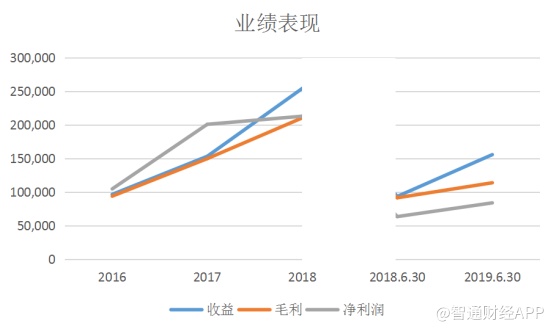

作为有着普洛斯背景的物流地产平台,易商红木于2018年实现营业收入2.54亿美元,同比增长65.80%;净利润2.13亿美元,同比增长6.00%。截至2019年上半年,公司实现营业收入1.56亿美元,同比增长66.25%;净利润8407.7万美元,同比增长32.01%。

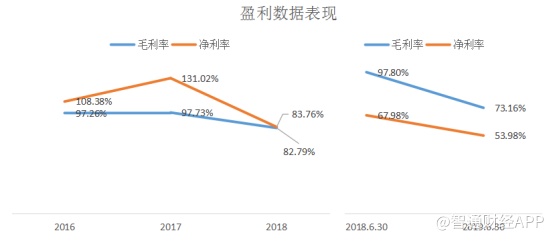

净利率100%以上?

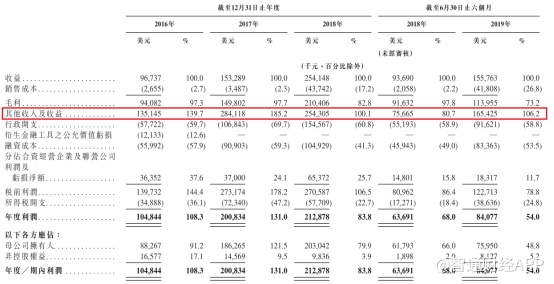

2016、2017年度,公司出现了净利润大于收入的情况。智通财经APP了解到,主要与公司其他收入及收益增长有关。截至2016、2017年度,公司其他收入及收益占收入比重分别高达139.7%、185.2%,对利润增速影响重大。其中,2019年中期利润增速有所恢复,则是由于其他收入及收益实现较好增速。

据财报显示,公司其他收入及收益主要由已竣工投资物业公允价值收益、在建投资物业公允价值收益变动所影响,其中,在建投资物业公允价值收益所产生影响重大,属于一次性收益。

受其他收入及收益影响,公司净利率于2016、2017年达到100%以上。然而,随着公司拓展步伐的放缓,在建投资物业公允价值抬高公司利润的现象则会逐渐减弱。截至目前,公司已竣工物业、建筑面积约850万方,在建物业面积约440万方(预期于未来两至五年内竣工)、建筑面积约240万方。

投资为主 物流为辅

作为长周期运营的地产分支,物流地产企业也往往需要进行基金运作。然而,从公司近期业绩表现来看,公司基金投资相关业务则超过了本业。据财报显示,自2017年开始,公司管理费业务收入便超过租金收入成为公司最主要的收入来源。

其中,管理费收入则包括管理基金及其他投资公司所收取的费用及其他收入,例如基本管理费、资产管理费、收购费、开发费、租赁费及奖励等。由此来看,与其说易商红木是物流地产公司,其更像是一家投资为主的资金管理公司。

2017年至今,易商红木的对外收购步伐就从未停歇。然而,公司除在2018年收购了一家澳大利亚综合物业开发公司CIP外,易商红木所收购的其他4家公司清一色均为财富管理类企业。

相比地产开发,物流地产往往租期较长,回报稳定,约在5-10年左右。此外,物流地产土地价格也往往较低,也受到较多政策支持,因此也成为了众多房企存量转型争相布局的战场之一。截至2018年,全国物流总额达到283.1万亿元,同比增长12.0%。

目前来看,物流地产依然具备广阔前景。然而,随着房企进入布局,以及由于物流工业用地供应受限、投资回报周期长等因素,我国物流地产行业已进入竞争较为激烈的阶段。国内物流商、电商平台及金融机构也逐渐发力,一改外资控制大部分市场的格局。

据业内报告指出,2020年,我国电子商务、消费品、物流服务等行业对高标准仓库需求将达1.4—2.1亿平方米。然而,仓储投资额增速自2015年开始出现放缓,未来行业仍有多少增长空间仍不可知。