本文来自“ 招银国际”研报,本文观点不代表智通财经观点。

概要

招银国际维持下调普拉达(01913)评级至“卖出”,目标价亦下调至21.17港元,是基于25倍的19财年预测市盈率。招银国际相信Prada正在做数码化转型,亦努力让品牌更年轻化,及提升品牌在中国的影响力。然而,由于1)高于预期科技投入和行销费用,2)下半年宏观经济的不确定性令奢侈品的需求变得疲弱和3)徧高的估值,18-21财年的销售/净利润复合年增长率只为3%/ 7%,其目前估值为30倍19财年预测市盈率和4.3倍PEG,公司并不吸引且股价有下行的风险。

19财年核心净利润面临压力

如果排除潜在的专利盒税收优惠(约5000万欧元),招银预测的19财年核心净利润可能同比下降7%至1.91亿欧元(19财年上半年/ 下半年同比下降4%/ 10%)。

19财年上半年销售增长放缓

19财年上半年销售可能下降1%(按报告汇率计算,会增长1%),较18财年下半年的低单位数有所放缓。按地区划分的销售增长:日本仍然是正增长的;欧洲相对较好,受惠于欧元贬值;但亚太和美国,因为消费者信心脆弱,表现令人相当失望。当中中国的表现略好一些,也许是因为公司将男装时装秀搬到上海,是首次在米兰以外举办的。

预计19财年的息税前利润会受地域组合,科技和行销相关费用上升所拖累

招银预计19财年上半年息税前利润率将下降1.1个百分点至9.3%,原因是:1)香港和澳门销售疲软,因为这些利润率比较高的地区受到了19年2季度游行示威活动的严重影响)尤其是6月份;2)额外的科技投资,公司在19财年4月与Oracle合作,安装云端的客户分析系统,以获得更即时的资料,更好的财务规划,产品分类和库存管理,以及3_额外的广告费)会在19财年增加约4000万欧元_,包括任命几位品牌大使)如Gigi Hadid、刘雯和蔡徐坤等_。

欧洲批发商的重组将在19财年下半年到20财年上半年拖累销售和利润增长

为了更好地控制降价销售,普拉达采取了更严格的批发政策,这可能导致许多合作欧洲的批发商的关系终止。为此,招银预计19财年的特许经营销售额将减少9%。

下调评级至卖出并下调目标价至21.17港元

招银国际将评级下调至“卖出”,并将目标价下调至21.17港元,基于25倍19财年的预测市盈率。我们还将19财年/ 20财年/ 21财年的每股盈利预测下调15%/ 16%/ 16%,考虑到1)销售增长放缓,2)负面经营杠杆以及3)运营利润率上升。

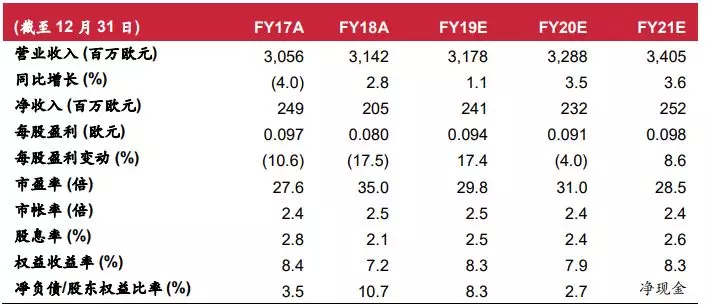

财务资料

资料来源:公司及招银国际证券有限公司预测