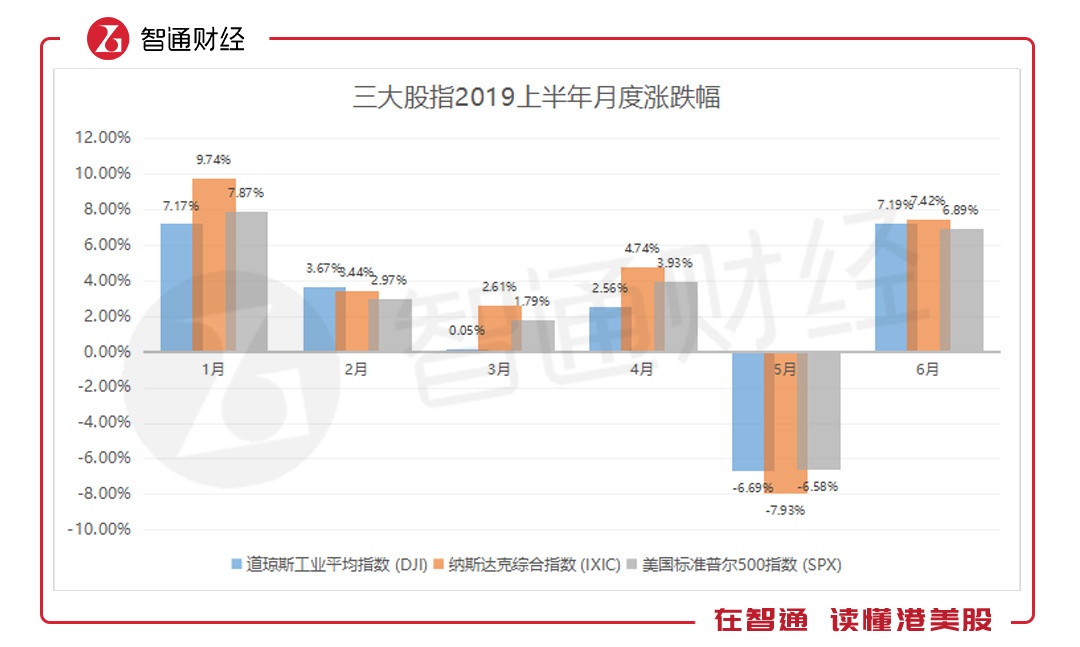

今年5月,全球大部分股市随美股一同进入了至暗时刻。标普500指数跌出了1960年代以来第二差的五月,创去年12月以来最大单月跌幅,市值蒸发超过3万亿美元,相当于英国全年GDP。

然而,纵观美股整个上半年表现来看,三大指数在上半年实际走出了一个不错的涨幅。

截至2019年上半年收官,纳斯达克指数较年初涨幅达20.66%,创16年来最好上半年涨幅表现。与此同时,标普500指数、道琼斯工业平均指数分上半年涨幅也分别达17.35%、14.03%。

其中,道琼斯工业平均指数创1999年以来最好上半年涨幅,标普500指数更是走出22年以来最好上半年表现。在2019年多事之秋的大背景下,美股能在上半年走出这样的优异表现令人出乎所料。

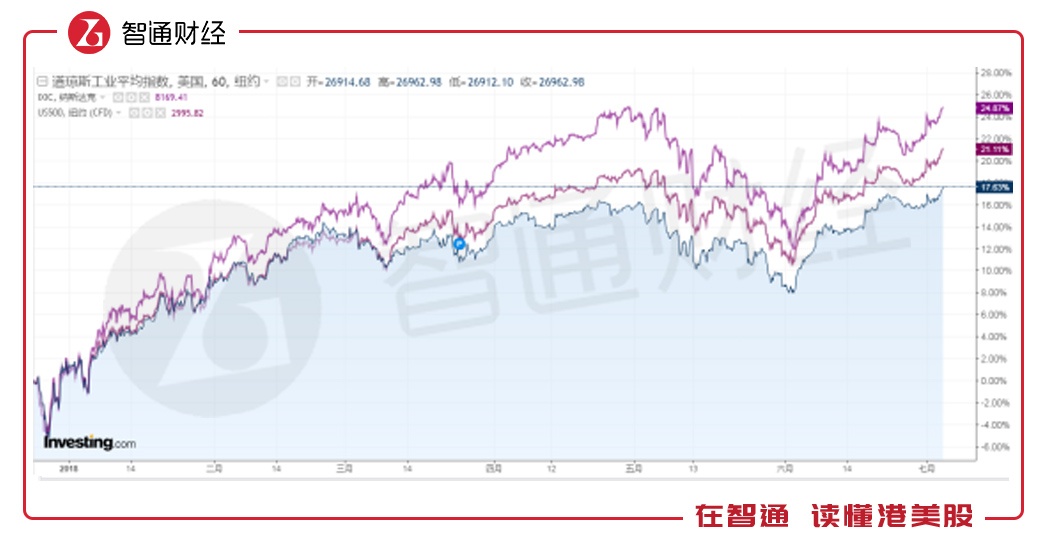

截至目前,标普500指数与道指均维持在历史最高水平。距离2009年3月9日新牛市开启以来,美囯股市已刷新1990-2000年最长牛市的记录,并仍在持续刷新中。据美银美林分析师MichaelHartnett报告表示,在金融危机爆发后的十年间,全球央行共计降息了705次,释放了12.4万亿美元的QE。全球利率下跌至了多年来最低水平,宽松的货币政策阻止了债务违约和通缩的同时,也催生了这一场债券与股票牛市。

截至目前,标普500指数与道指均维持在历史最高水平。距离2009年3月9日新牛市开启以来,美囯股市已刷新1990-2000年最长牛市的记录,并仍在持续刷新中。据美银美林分析师MichaelHartnett报告表示,在金融危机爆发后的十年间,全球央行共计降息了705次,释放了12.4万亿美元的QE。全球利率下跌至了多年来最低水平,宽松的货币政策阻止了债务违约和通缩的同时,也催生了这一场债券与股票牛市。

至于这场牛市将如何结束,摩根大通认为,美股目前正处于周期中部而非尾部,预计还将继续上涨两年。同时,涨势则可能减弱。而美银美林则认为,投资者已开始注意风险,牛市行情可能接近达到顶点。

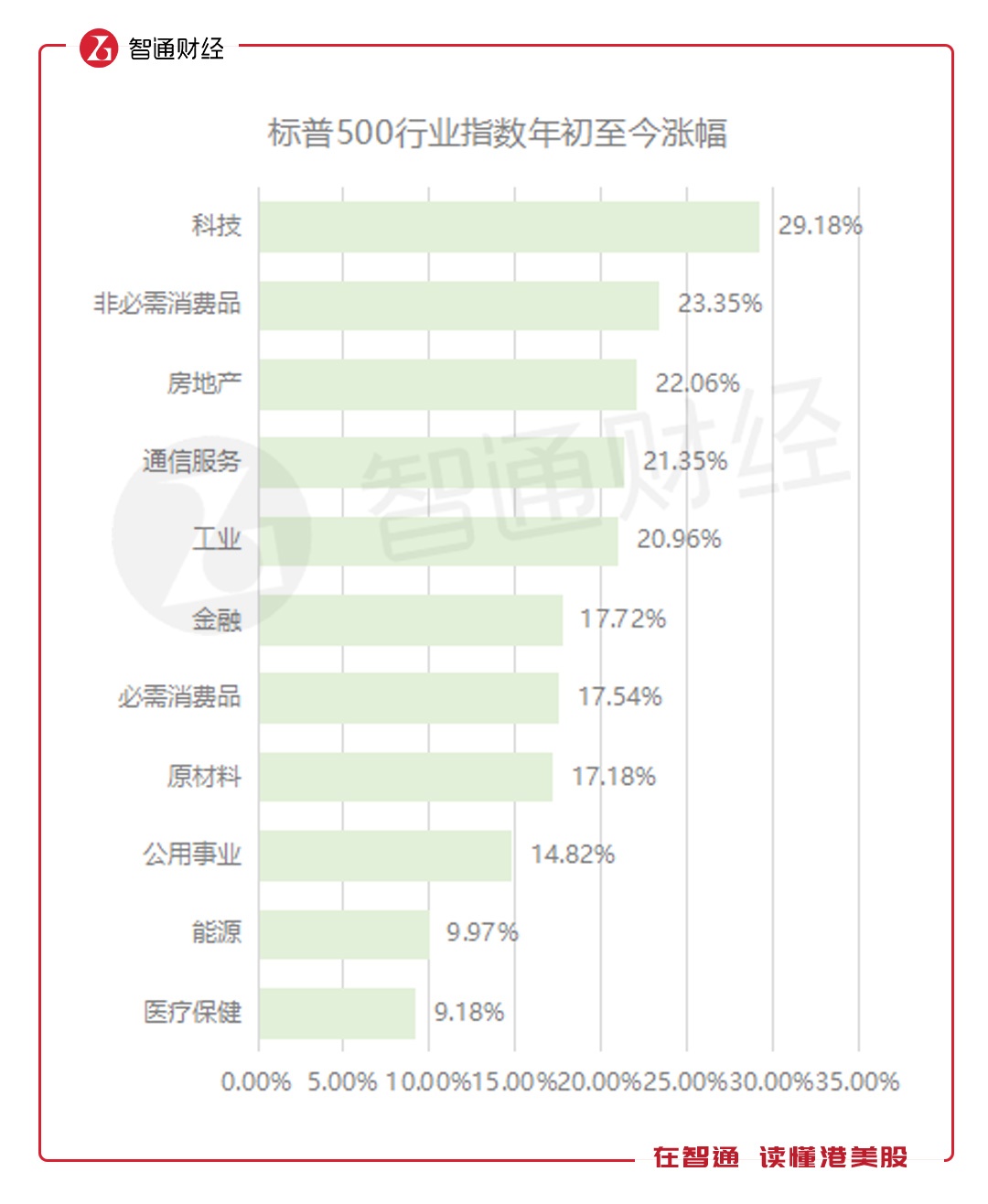

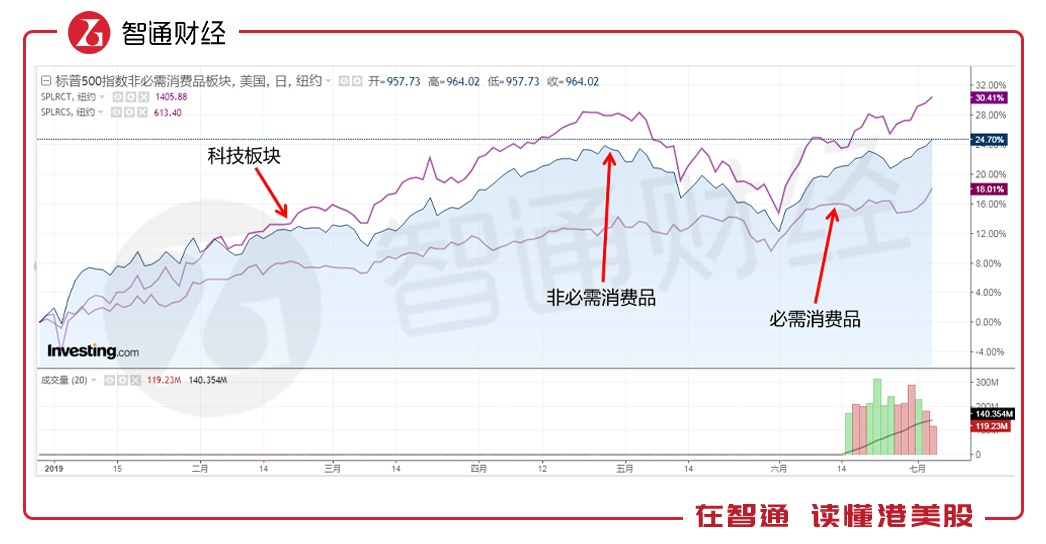

科技、非必需消费品版块领涨

从行业表现来看,标普500行业指数前三的板块分别为科技、非必需消费品、房地产。其中,标普500指数科技板块年初至今上涨29.18%,为2019上半年增长最快的行业。除此之外,能源、医疗保健板块上涨幅度较小。整体而言,各版块指数在上半年均有所上涨,共同推动了标普500指数1997年以来最好上半年表现。

摩根大通的分析师Jason

Hunter曾指出,非必需消费品股、科技股等周期性股票通常与经济增长挂钩,这些板块于6月份未能收复5月跌幅,标普500指数的新高主要由必需消费品股和公用事业股等防御性板块带动。

摩根大通的分析师Jason

Hunter曾指出,非必需消费品股、科技股等周期性股票通常与经济增长挂钩,这些板块于6月份未能收复5月跌幅,标普500指数的新高主要由必需消费品股和公用事业股等防御性板块带动。

而据智通财经APP观察发现,除1月份较短一段时间内标普500指数科技板块弱于必需消费品板块,其他大部分时间段非必需消费品与科技板块均位于必需消费品上方。从上半年整体涨幅来看,科技板块与非必需消费品分别位列第1、第2名,两者涨幅均大幅强于必需消费品涨幅。

从市值排名来看,截至2019年6月28日,在美股市值前100名行业分布主要集中在信息技术、医疗保健、金融三个行业。其中,医疗保健行业除较多标的排名靠前外,在上半年涨幅前100名的企业数量上也占绝对性优势。

相比涨幅前100名绝大多数集中于医疗保健行业,美股上半年下跌幅度前100名集中度最多的行业为房地产,占比达42%。

相比涨幅前100名绝大多数集中于医疗保健行业,美股上半年下跌幅度前100名集中度最多的行业为房地产,占比达42%。

从中概股上半年的涨跌幅表现来看,涨幅排名前100集中度最多的行业为原材料、医疗保健、信息技术。其中,医疗保健、信息技术行业分化现象明显,在跌幅前100名及涨幅前100名行业分布中均位居高位。

中概股赴美IPO热情不减

根据可统计数据,美国股市2019年上半年共迎来230只新股上市,其中共有11只新股募资额超过10亿美元。

相比于2018上半年全球IPO总交易数量和募资额双双下滑,2019年上半年中概股企业赴美囯股市募资的热情不减。据智通财经APP统计,2019年上半年共有19只新中概股赴美上市,多于去年同期的17只。

其中,募资额超1亿美元的新股共有6只,相比于2018年上半年募资额超1亿美元的10只新股有所减少。从行业分布来看,2018年较受瞩目的IPO有爱奇艺、哔哩哔哩、优信、虎牙等,主要以TMT行业为主。

相比2019年上半年来看,较受瞩目的瑞幸咖啡、跟谁学、如涵、富途证券、老虎证券等均主要集中在消费品行业、金融行业。

微软、苹果市值排位对调

个股来看,所有美股市值前15名排名未出现明显变化。其中,宝洁(PG.US)为其中排名上涨最快的标的,与去年同期相比排名上涨11名。微软(MSFT.US)为市值排名第一的企业,与去年同期的苹果(AAPL.US)发生互换。

自年初至6月28日期间,亚马逊(AMZN.US)为成交额排名第一,成交额9932亿美元与第二名的苹果(AAPL.US)拉开较大差距,为上半年最受资本关注的企业。

其中,亚马逊(AMZN.US)、苹果(AAPL.US)、Facebook(FB.US)、微软(MSFT.US)、奈飞(NFLX.US)分别位列前五。整体来看,成交额排名最多的企业仍主要以科技企业为主,占据绝大多数席位。

截至2019年6月28日,ReWalk Robotics(RWLK.US)、塞德斯医疗(CLDX.US)、来德爱(RAD.US)为涨幅最大的三家企业。其中,前两名均为医疗保健企业,ReWalk Robotics(RWLK.US)上半年涨幅更是高达24.6倍。

相比而言,Seadrill Partners(SDLP.US)、B Communications(BCOM.US)、燃料电池能源(FCEL.US)为上半年下跌最多的三家企业。

蘑菇街成下跌最惨中概股 百度即将跌出前10

相比整个美股市场而言,中概股市值前15名的企业排名较为稳定。仅百度(BIDU.US)(下滑3名)、中国联通(CHU.US)(下滑1名)两家企业出现下滑外,大部分企业基本维持了去年同期相同的排名水平。目前,百度在中概股中排名已下滑至第9名,若这一趋势延续,或将跌出前10。

值得一提的是,在市值排名中,还多了还腾讯音乐(TME.US)、拼多多(PDD.US)两家于去年下半年上市的企业。其中,腾讯音乐(TME.US)、拼多多(PDD.US)、爱奇艺(IQ.US)、虎牙(HUYA.US)、哔哩哔哩(BILI.US)、瑞幸咖啡(LK.US)、蔚来(NIO.US)、跟谁学(GSX.US)、云集(YJ.US)分别为目前市值位列前10的于近2年上市的新股标的。

从涨跌幅排名来看,截至2019年6月28日,中国绿色农业(CGA.US)、魔线(MOXC.US)、悦航阳光(ANTE.US)为涨幅最大的三家企业。相比而言,蘑菇街(MOGU.US)、能发伟业(BIMI.US)、开心汽车(KXIN.US)为上半年下跌最多的三家企业。蘑菇街(MOGU.US)成为上半年下跌最惨中概股。

除此之外,品钛(PT.US)、蔚来(NIO.US)也在列上半年跌幅前十名排行榜中。其中,蔚来股价于今年3月达到10.64美元高点后,至6月底出现了连续3个月的下滑。截至6月28日收盘,蔚来股价收报2.55,距离最高价下跌73.9%,市值蒸发近80亿美元。期间,蔚来出现多起汽车自燃、电动车补贴退坡、以及交付量下滑等现象。

除此之外,在245只中概股中,共有24只标的最大回撤幅度超过70%。蘑菇街(MOGU.US)、老虎证券(TIGR.US)、信而富(XRF.US)、品钛(PT.US)等均在列。

其中,蘑菇街(MOGU.US)蘑菇街曾公布2019财年财报,净亏损同比收窄约42.96%,但仍未实现盈利,年度活跃用户数量也呈现停滞不前的趋势。老虎证券(TIGR.US)2019年一季度净亏损为290万美元,较去年同期有所扩大。

信而富(XRF.US)于过去一年中发生多次重要高管变动,包括联席CEO、董事、CRO、CFO、CSO等,其创始人、联席CEO王征宇也曾在接受专访中透露曾被架空。品钛(PT.US)则为其中为数不多扭亏为盈的企业,2018年调整后净利润2020万美元,然而四季度则仍为亏损状态。

从年初至6月28日期间的成交额来看,阿里巴巴(BABA.US)、百度(BIDU.US)、京东(JD.US)、台积电(TSM.US)、爱奇艺(IQ.US)5只标的为上半年受到资本关注最多的企业。与所有美股成交额前10名企业的行业分布类似,排名靠前的企业均来自TMT行业。

总体而言,2019年上半年美股交出了一份令人满意的“答卷”。即使在国际金融环境多变的大背景下,三大指数也走出了历史较好涨幅。其中,科技、非必需消费品、房地产为涨幅贡献最多的行业。

总体而言,2019年上半年美股交出了一份令人满意的“答卷”。即使在国际金融环境多变的大背景下,三大指数也走出了历史较好涨幅。其中,科技、非必需消费品、房地产为涨幅贡献最多的行业。

个股表现来看,中概股赴美IPO热情较去年同期没有减少,但总体募资规模有下降趋势。市值排名方面,美股市值前三名依旧为微软(MSFT.US)、亚马逊(AMZN.US)、苹果(AAPL.US),但其中微软与苹果位置发生了对调。中概股市值靠前的排名则没有出现太大变动,但百度(BIDU.US)排名下滑至9名。

整体来看,不论是所有美股还是中概股,资本目前最关注的仍为科技和消费企业,主要集中在信息技术、非日常生活消费品版块,这也一定程度上解释了标普500科技、非必需消费品版块领涨的现象。