本文来自微信公众号“静观金融”,作者:张静静、郭磊团队。

投资要点

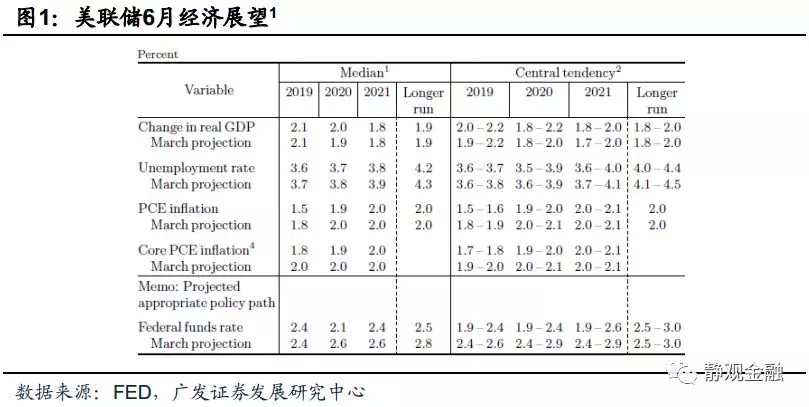

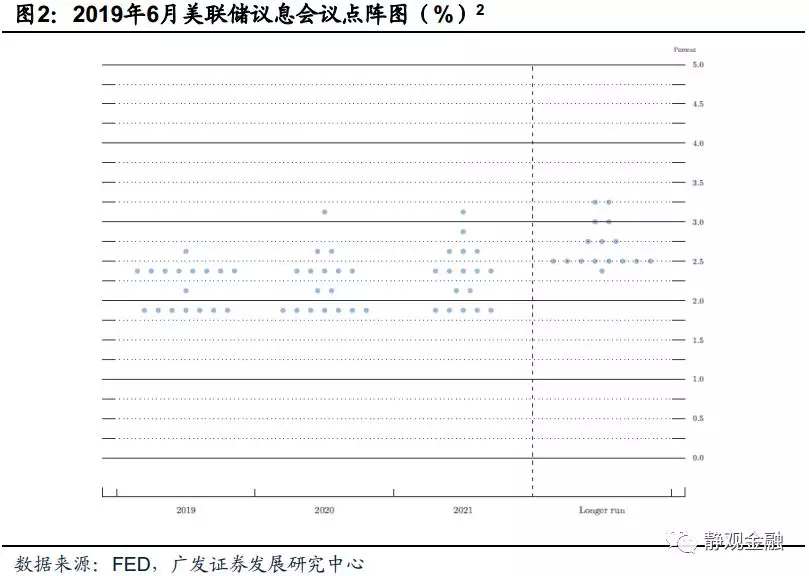

美联储(FED)议息会议:点阵图给出降息指引;下调通胀预期。

美联储发布6月议息会议声明,维持基准利率,符合市场预期。此外,美联储在其点阵图中首次给出今明两年降息1-2次的预期指引,表明美国正式步入降息阶段。

与3月相比,美联储在本次经济展望中上调2020年经济增长预期至2.0%(前值1.9%),小幅下调2019-2021年失业率至3.6%、3.7%和3.8%(前值分别为3.7%、3.8%和3.9%);同时大幅调降通胀预期,下调年内PCE同比预期0.3个百分点至1.5%、下调今明两年核心PCE同比预期至1.8%和1.9%(前值均为2.0%)。

美联储主席鲍威尔释放三点信息,市场预期7月降息。

第一:企业投资疲软和通胀前景低迷是美联储要启动宽货币的主因;

第二:美联储的货币政策决定也会兼顾非美经济形势、金融市场风险偏好,但上述近期都呈现出负面扰动;

第三:与5月议息会议相比,美联储在过去7周时间看到了更多风险因素。

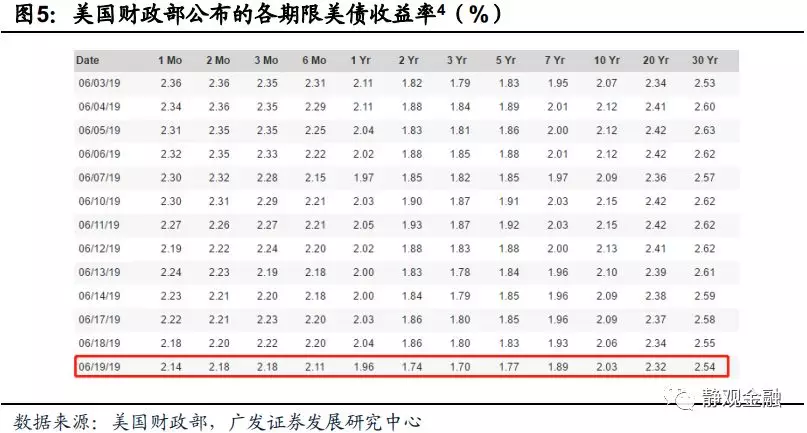

鲍威尔讲话后,1个月期限美债收益率降至2.14%,芝加哥商品交易所显示的7月降息概率也升至100%。

金融危机后,美联储一直注重与市场的沟通,通过讲话、点阵图、经济褐皮书等方式向市场传递未来货币政策信号。一旦市场接受到信号,资产价格就开始有相应的变化。在这个过程中,美联储不太希望存在明显的预期差,否则会对资产价格造成较大冲击。目前市场对于7月降息已给出较为充分定价,因此除非未来一个月美国经济超预期走强,否则7月降息悬念已不大。

若降息时点提前至7月,有何影响?

第一:利率曲线或重现牛陡;

第二:除短久期债券外,多数资产或已较大程度上反映了降息影响;

第三:目前10Y美德及美日国债净利差均为负值,加上美联储整体宽货币空间更大,因此该情形意味着美元指数上行概率偏低,小幅贬值可能性反而较大;

第四:美联储降息将进一步带动全球政策宽松周期开启的预期。

正文

点阵图给出降息指引;下调通胀预期

美联储发布6月议息会议声明,维持基准利率,符合市场预期。此外,美联储在其点阵图中首次给出今明两年降息1-2次的预期指引,表明美国正式步入降息阶段。

与3月相比,美联储在本次经济展望中上调2020年经济增长预期至2.0%(前值1.9%),并小幅下调2019-2021年失业率至3.6%、3.7%和3.8%(前值分别为3.7%、3.8%和3.9%);同时大幅调降通胀预期,下调年内PCE同比预期0.3个百分点至1.5%、下调今明两年核心PCE同比预期至1.8%和1.9%(前值均为2.0%)。

鲍威尔释放三点信息,市场预期7月降息

美联储主席鲍威尔在其讲话中表示:

第一、企业投资疲软和通胀前景低迷是美联储要启动宽货币的主因。我们看到2019年1Q美国工商业信贷违约率小幅回升,加上近期制造业PMI下滑显著,佐证了鲍威尔的观点;

第二、美联储的货币政策决定也会兼顾非美经济形势、金融市场风险偏好,但上述近期都呈现出负面扰动;

第三、与5月议息会议相比,美联储在过去7周时间看到了更多风险因素。

鲍威尔讲话后,1个月期限美债收益率降至2.14%,表明市场认为美联储将在7月底议息会议下调降基准利率至2-2.25%。此外,芝加哥商品交易所显示的7月降息概率升至100%[3]。

金融危机后美联储尚未尝试过在非季度月的议息会议上采取加、降息行动,但今年8次议息会议后均设了新闻发布会环节,大抵就是为非季度月调整货币政策提供可能。

尽管我们预计年内降息时点可能是9月,但也同时指出“金融危机后,美联储一直注重与市场的沟通,通过讲话、点阵图、经济褐皮书等方式向市场传递未来货币政策信号。一旦市场接受到信号,资产价格就开始有相应的变化。在这个过程中,美联储不太希望存在明显的预期差,否则会对资产价格造成较大冲击。”目前市场对于7月降息已给出较为充分定价,因此除非未来一个月美国经济超预期走强,否则7月降息悬念已不大。

若降息时点提前至7月,有何影响?

利率曲线或重现牛陡。我们看到在美联储引导降息预期的过程中10年期与2年期美债收益率并未加速平坦、反而小幅走扩。这或许印证了我们的观点:美国经济处于放缓阶段但暂无衰退风险,降息的原因之一是扭转美债利差倒挂局面。一旦美联储正式实施降息,1年以内期限的短端利率也将被明显压低,目前10年与1-6个月期限美债收益率倒挂局面或将扭转,美债曲线有望重现牛陡。

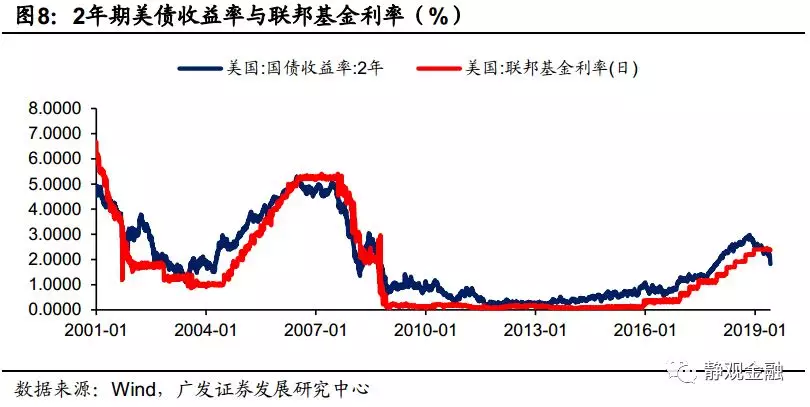

除短久期债券外,多数资产或已较大程度上反映了降息影响。2年期美债收益率基本围绕基准利率波动。截止2019年6月19日,2年期美债收益率为1.74%,低于基准利率(2.25-2.5%)下限51BP,相当于近3次降息的结果。假若美国经济暂无衰退风险,年内降息或极难超过3次,明年继续持续降息的概率也不高。目前以中长久期美债为代表的多数资产或已在较大程度上反映了降息影响。

美元指数或难进一步攀升。2014-2016年在欧美日货币政策分化的背景下,跨境套利交易是推动美元指数走高的重要动力,但如图9-10来看,目前10年期美德国债净利差(剔除机会成本及锁汇成本)及10年期美日国债净利差(剔除机会成本及锁汇成本)均为负值,加上美联储整体宽货币空间更大,因此该情形意味着美元指数上行概率偏低,小幅贬值可能性反而较大。

美联储降息将进一步带动全球政策宽松周期开启的预期。年初以来,在美联储紧缩周期渐进尾声之际,为缓解自身的经济压力,部分非美经济体已先于美国进入货币宽松周期。往后看,美联储已正式进入降息周期,或将进一步带动全球货币政策宽松周期开启的预期。

风险提示

(1)美联储货币政策超预期;

(2)美国经济超预期;

(3)美国财政政策超预期;