如果用美人迟暮、英雄白头形容此前的苹果产业链,那么,随着5G科技布局,此时迸发活力、业绩倍增的信利国际(00732)就能称得上宝刀未老、老当益壮吗?

数据显示,截至2019年3月31日止3个月,信利国际实现收益45.8亿港元(单位下同),同比增长12.5%,公司拥有人应占期间溢利1.02 亿元,同比增长715.6%。

2018年因智能手机业务收入同比下降13%,导致全年收入同比下滑4.7%,信利国际股价走势可谓是相当低调,经过了一年时间的“闪转腾挪”,信利做了什么,其搭建的下一步增长点前景如何?

(数据来源:富途证券)

智通财经APP注意到,在2018年的业绩会上,公司管理层已展现出对公司从智能手机模组供应商向面板制造商转型的决心及信心,并表示惠州工厂有可能在今年一季度扭亏为盈,全年收入目标创历史新高。

营收持续向好,谈盈利拐点尚早

值得一提是,信利国际2018年营收同比下降4.7%,但净利润同比增长17.8%,此增长无实际意义,主要因为公司2017年就乐视做出相关拨备 4.137 亿元,因此 2017 年的基数非常低。

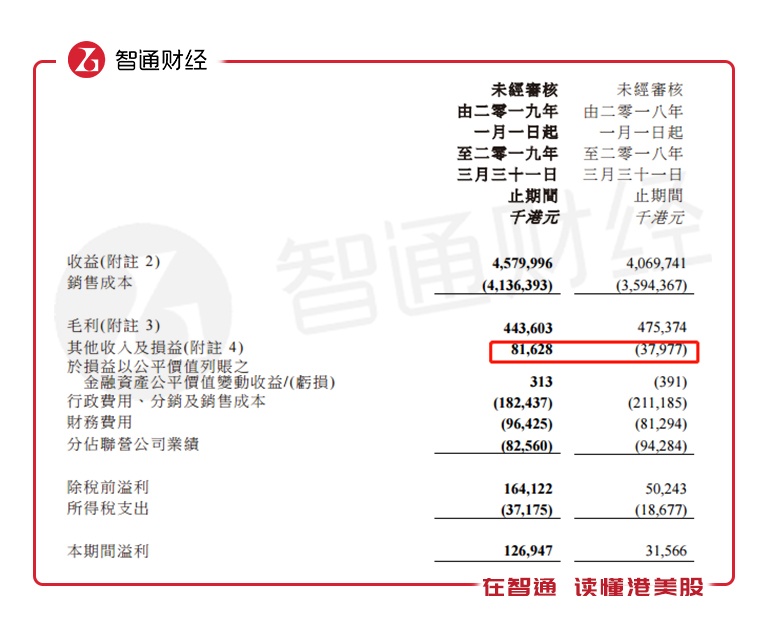

具体来看,信利国际一季度确实交出了一份不错的成绩单,营收、利润都有长足的增长,但是不可忽略的是公司毛利率仍在下跌,且溢利增加主要由于严格控制成本,期内行政支出同比减少约2800万港元。

此外,政府津贴增加,与2018年同期相比增加约4500万港元。

智通财经还注意到,除了受益于行政支出及政府补贴,其业绩大幅增长主要基于其他收入增加8163万元,而2018年同期为亏损3798万元。

此外,信利在一季报发布之前,还公布了前4月的营业报告,报告显示信利国际在4月单月实现未经审核综合营业净额约为18.75亿元,同比增加约19.1%。2019年前4个月,未经审核累计综合营业净额约为64.55亿元,同比增加约14.3%。

智通财经APP认为,信利国际积极公布经营数据,一来透露着公司对前景的乐观态度,也让投资者清晰得看到公司的经营业绩呈现明显上升趋势。

前文提到,受2018年液晶显示器业务倒退,信利国际期内智能手机相关业务的触控产品销售大幅下跌影响,导致其他业务(包括微型相机模组、指纹识别产品及印刷电路板销售)占2018年收益达到38%。

那么,从当前具体业务来看,2019年以来,公司的智能手机业务及非智能手机业务增长前景如何呢?

首先,智能手机业务方面,随着2019年下半年5G智能手机面试,情况将有所改善。

如2018年其摄像头模组指纹传感器模组分别同比增长 36%和 49%,主要因为屏下指纹传感器模组出货量增加且摄像头模组产品结构改善。信利认为2019 年48MP及三摄模组的大规模生产将进一步带动摄像头模组均价提升 5-10%。

相对而言,公司对非智能手机市场的看法更为正面,特别是汽车、工业和可穿戴设备。基于惠州4.5代线的健康发展,车载和工控业务对比2018年有机会大幅增长,工控、医疗、物联网及其他业务今年全年增速目标为30%-40%,2019年进入收获期。

非智能业务方面最大的催化剂在于汕尾5G工厂的产能支撑,如汽车方面,鉴于全球汽车出货量增长疲弱,但公司车载盖板攻破了大尺寸后,客户需求会变得更大。

此外,汕尾 G5 TFT-LCD 晶圆厂的产能增加,将有助于减少对外部供应的依赖,这将从 2019 年下 半年开始支持利润率改善。

信利还将于 2019 年 5 月开始向智能手表客户出货,预计 G4.5 AMOLED 生产线的利用率和良率将从 2019 年一季度的低水平逐步改善。

中金预计公司2019年智能手机及非智能手机业务销售分别同比增长5%、21%。

多个负面因素在消退

不可否认的是,2018年压在信利国际头上的几座大山包括:汇率走势、联营公司巨额亏损以及汕尾 G5 TFT-LCD 晶圆厂产能不足,其负债率较高。

从当前来看,信利国际今年前4个月销售持续增加,尽管毛利率仍未获得改善,但是多个负面因素影响正在消退。

首先,汇率方面,无论从经济基本面还是外汇供求因素来看,人民币汇率没有下行的基础,当前及未来一段时期内,人民币汇率有条件保持在合理均衡水平上的基本稳定。

其次,联营公司亏损在收窄,如一季度分占联营公司亏损已由2018年一季度的9428万缩减至8256万。

据悉,惠州联营公司(AMOLED)2018年亏损4.44 亿元,虽然公司管理层此前表示,惠州工厂一季度有望扭亏为盈,但是从披露的一季报数据来看,公司并未披露惠州工厂是否扭亏,具体是否扭亏尚不清楚。

此外,关于面板制造商支持方面,上文已提到随着汕尾 G5 TFT-LCD 晶圆厂的产能增加,将于2019 年下半年开始支持利润率改善。

负债率方面,公司明确表示2019年不会有募集计划,鉴于今年资本开支不会很大,增加产能亦不需要很大的资金投入。

值得一提的是,公司产品最大的催化剂在于液晶天线,被动式液晶天线已经测试,将进一步开发对灵敏度性能要求更高的主动式天线,已经开始设计,预期样品可能在8、9月送给客户测试,目标市场是5G基站和低轨卫星天线公司。

相较于IC集成天线,价格大约在1万多美金,而液晶天线价格在1-2千美金,拥有明显的价格优势,因此一旦测试通过,将很快应用在5G基站、低轨卫星等市场。

综上,尽管信利国际2019年前4月营收同比增长19%,但是从一季度的9.7%毛利率及2.2%净利率水平来看,谈盈利拐点为时尚早,但是不可否认的是公司的负面因素在持续消退,并将迎来多个催化剂,包括旗下信利汕尾光电子公司将于2019 年三季度末或四季度再次递交 IPO 申请。

其实,当大多投资者正在观望并等待更多信号确认公司经营业绩复苏时,在等待的同时,其股价已较前期低点0.85港元累积反弹近40%。