随着2026年4月ETF互联互通机制的进一步扩容,投资者的视野也得以延伸至更广阔的亚太成熟市场。本文旨在从投资教育角度,探讨高股息资产的配置逻辑、亚太市场的独特优势,以及如何透过合规渠道便捷布局。

一、为什么现在关注高股息?全球低利率与震荡市的“压仓石”

无论是着眼于长期底仓建设,还是应对当下的市场博弈,高股息资产都提供了极具说服力的逻辑支撑。

在全球宏观经济增长放缓、低利率环境或将长期存在的背景下,传统的固收类资产收益率不断走低。寻找具有更高性价比、能提供稳定现金流的“类债资产”已成为机构和散户的共识(资料来源:市场综合分析,截至2026年4月)。近期地缘局势频繁扰动市场神经,叠加霍尔木兹海峡尚未完全恢复开放,能源供给的约束并未实质解除(资料来源:公开新闻,2026年4月)。

在此背景下,保持震荡市的防御思路依然是上策。兼具“进可攻、退可守”特性的高股息资产,一方面能提供稳定分红抵御波动,另一方面若持仓中包含能源、资源等周期性龙头,还能获得价格上涨带来的盈利弹性。

二、放眼全球选高息:为何锁定“亚太成熟市场”?

要寻找真正优质的高股息资产,不能只看单一市场。数据给出了方向:总体来看,发达市场的股东回报远高于新兴市场。而在发达市场内部,欧美企业更喜欢用股票回购来回馈股东,而亚太地区(如澳洲、日本、香港)的企业则更偏好真金白银的现金分红(资料来源:MSCI、媒体,截至2026年3月)。因此,综合股利支付率和分红占比来看,要寻找最优质的全球高股息资产,亚太发达市场无疑是首选之地。

进一步分析,香港、日本、澳洲三大市场的高股息资产在过去十年间历史相关性较低(相关系数均小于0.6,其中香港与日本仅0.28,香港与澳洲仅0.37,资料来源:Bloomberg,2016年3月31日 – 2026年3月31日)。这意味着它们较少“同涨同跌”,当单一市场面临回调时,其他市场往往能起到对冲作用,让组合整体走势更加平缓。这种天然的分散效应,正是跨市场配置的价值所在。

进一步分析,香港、日本、澳洲三大市场的高股息资产在过去十年间历史相关性较低(相关系数均小于0.6,其中香港与日本仅0.28,香港与澳洲仅0.37,资料来源:Bloomberg,2016年3月31日 – 2026年3月31日)。这意味着它们较少“同涨同跌”,当单一市场面临回调时,其他市场往往能起到对冲作用,让组合整体走势更加平缓。这种天然的分散效应,正是跨市场配置的价值所在。

三、如何避开“高息陷阱”?严格的选股指标是关键

投资高股息资产并非“股息率越高越好”。有些股票的“高股息”是股价暴跌“跌出来”的,这往往是企业基本面恶化的信号。为了避开这类“高息陷阱”,专业指数通常会设置多重筛选标准。

以MSCI 【MSCI Inc (MSCI.US)】与资产管理公司共同研发的“MSCI亚太精选高股息指数”为例,该指数在香港、日本、澳洲三大市场的大中型公司中,首先筛掉流动性差和小市值的股票。然后,它强制剔除了过去半年价格表现垫底(即动量最差)的后20%股票——因为这往往是企业基本面恶化的预警信号(资料来源:MSCI,截至2026年3月)。其次,它要求企业的股利支付率必须在0.1至1的区间内,把那些为了分红而透支未来、影响可持续经营的企业拒之门外,以实现分红的潜在长期稳定性。最后,按照过去三年的平均股息率,精挑细选出100只股票作为核心样本(资料来源:MSCI,截至2026年3月)。

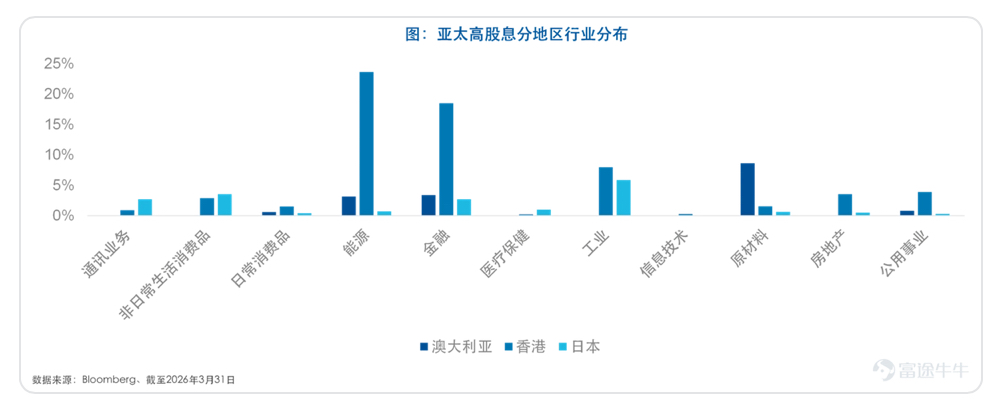

四、三大市场各具优势:能源、金融、资源龙头齐聚

通过上述严苛筛选,该指数的成分股精准捕获了亚太各地的核心优势产业,主要集中在能源、原材料、金融和工业板块(资料来源:MSCI,截至2026年3月31日)。

– 香港市场:包含具备涨价逻辑的能源龙头(如中国石油股份 (00857) 、中国神华 (01088) )和金融巨头(如工商银行 (01398)、建设银行 (00939))。

– 日本市场:高股息因子长期以来一直非常有效,指数中纳入的日本商社等优质标的,为投资者带来性价比较高的投资机遇。 本田汽车、小松集团、日本邮船 、安斯泰来制药

– 澳洲市场:作为全球公认的资源大国,其能源和原材料企业(如必和必拓、力拓在近期的商品周期中展现了较佳的涨势和盈利弹性。

五、历史业绩验证:连续五年实现正收益

自基日以来,MSCI亚太精选高股息指数累计扣税收益约179.60%,年化收益约11.22%,并在2021年至2025年连续五年实现正收益(资料来源:Bloomberg,MSCI,截至2026年3月31日)。从风险收益比来看,对比下述内地市场上港股红利指数,该指数近1年、3年、5年的波动率均为最低。(资料来源:Wind、MSCI,截至2026年3月31日)。这意味着在承担同样风险下,它能创造更多超额回报,投资体验更为稳健。

六、ETF互联互通:便利的跨境配置通道

如此优质的亚太高股息资产,过去内地投资者只能透过QDII基金参与,但QDII额度经常紧张,市场热度高时往往限购或暂停申购。而ETF互联互通机制的持续升级,改变了这一局面。

回顾这条“修桥铺路”的历程:从早年沪深港通开通,到2022年7月ETF首次被纳入标的;再到2024年7月迎来关键扩容——联交所上市ETF的港股资产权重占比标准从原先的≥90%放宽至≥60%(即“60/40规则”)(资料来源:港交所,截至2026年4月)。正是这一规则的松绑,直接促成了2025年11月海外非港股通资产ETF的首次纳入。

如今,符合条件的ETF可以透过互联互通机制,将不超过40%的权重投资于港股以外的海外市场。这带来了几项核心便利(资料来源:港交所、沪深交易所,截至2026年4月):

•“60/40机制”下的灵活配置:纳入标的的指数成分股中,港股资产权重不低于60%,海外资产权重最高可达40%。产品能够直接投资海外非港股通资产,持仓灵活性大幅提升。

•额度自由,告别“限购”烦恼:港股通每日额度极为充足(2025年额度使用率仅约7%),交易几乎不受限。

•拒绝高溢价:纳入港股通的香港ETF有成熟的做市商制度保驾护航,溢价风险低、流动性好。

•T+0交易与更长交易时间:港股通没有10%的涨跌幅限制,且交易时间比A股多出一个半小时,便于投资者应对海外重要信息。

七、认识产品:易方达(香港)MSCI 亚太精选高股息指数ETF(03483)

在上述背景下,一只紧密跟踪“MSCI亚太精选高股息指数”的ETF产品——易方达(香港)MSCI 亚太精选高股息指数ETF(股份代号: 易方达亚太高股息ETF (03483))——正式纳入ETF互联互通标的,成为目前境内唯一一只可直接配置亚太(香港、日本、澳洲)高股息核心资产的ETF(资料来源:易方达香港,截至2026年4月)。

该ETF在权重分配上采用“约65%港股通股票 + 约35%日本和澳洲股票”的比例,以满足互联互通机制的要求。

重要信息:

易方达(香港)MSCI亚太精选高股息指数ETF(“子基金”)是易方达ETF信托下的子基金。易方达ETF信托乃根据香港法例成立的伞子单位信托。子基金属于证券及期货事务监察委员会(“证监会”)颁布的《单位信托及互惠基金守则》第8.6章所界定的被动式管理ETF。子基金的基金单位(“基金单位”)于香港联合交易所有限公司(“香港联交所”)如股票般买卖。投资目标为提供紧贴MSCI亚太精选高股息指数(“指数”)表现的投资回报(未扣除费用及开支)。子基金的分派可能从资本中支付。投资者应注意,从资本中支付分派相当于退回或提取投资者部分原始投资或该原始投资所产生的任何资本增值,此类分派将导致相关单位资产净值即时减少。本内容之发行人为易方达资产管理(香港)有限公司。本内容不构成投资基金单位之邀请或建议。派息不保证,可从股本中分派。投资带有风险,基金价格可升或跌。投资前,投资者应仔细阅读基金说明书(包括“风险因素”部分) 中与该基金相关的投资风险。本内容并未经过香港证监会审核。有关以上基金的详细重要提示及免责声明请浏览易方达香港网站:易方达(香港)MSCI 亚太精选高股息指数ETF

本文转载自“富途牛牛”,智通财经编辑:刘家殷。