智通财经APP获悉,中金近日发表研报,称近期由于印尼修改HPM计算公式和华飞项目停产检修两个变化导致镍冶炼成本加速上行,有望支撑镍价上涨。

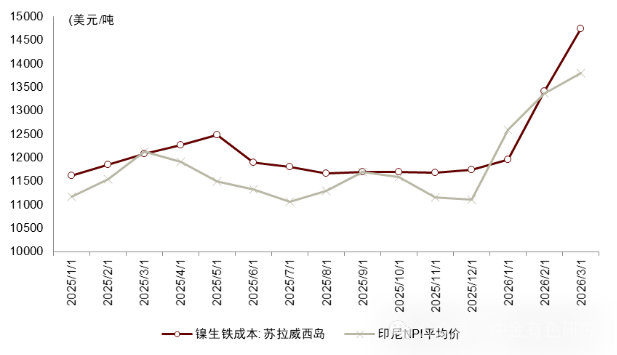

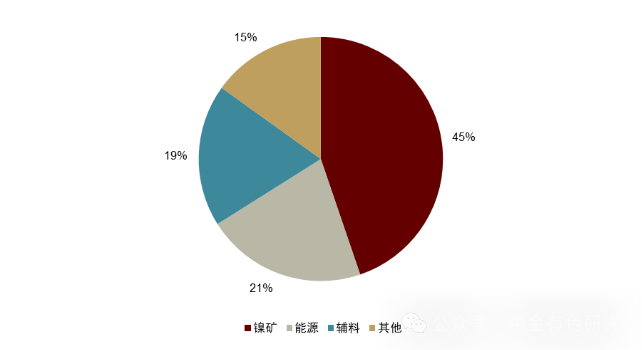

中金表示,鉴于印尼修改HPM计算公式,镍矿基准价上调导致税费提升。印尼能矿部(ESDM)确定于4月15日起执行修订后的镍矿基准价(HPM)计算公式,核心变动包括上调修正系数并增加对钴等伴生元素的计价。HPM镍矿基准价为印尼镍矿税收的参考标准,我们测算本次基准价的上调有望分别增加湿法矿和火法矿的税收成本2.3美元/吨和3.3美元/吨。在镍矿企业将税收成本完全向下游传导的情况下,将导致高成本的火法镍冶炼成本增加约400美元/吨,从成本侧支撑镍价上行。

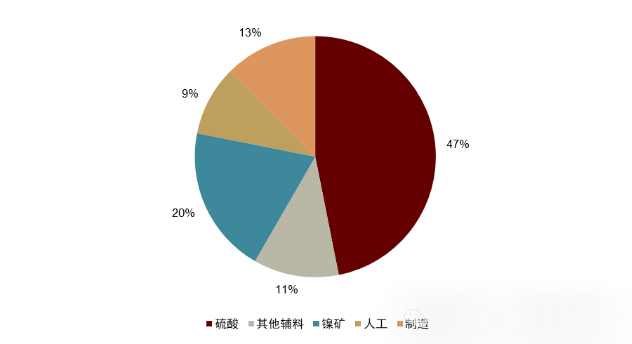

其次是硫磺和镍矿成本上涨侵蚀湿法利润,华飞项目减产。华友钴业于4月29日公告,华飞项目因辅料硫磺价格大幅上涨等综合因素,对华飞部分产线进行停产检修,预计将影响华飞镍钴50%的产量。中东冲突后硫磺价格快速上行至1050美元/吨,且HPM上调带动湿法镍矿市场价格上涨。按照当前市场价格测算,单吨湿法镍矿扣钴后单吨盈利空间从高峰的4000美元/吨以上快速下行至1500美元/吨。该行认为成本上涨导致湿法冶炼项目盈利压缩,利润依赖钴副产品,湿法镍项目减产支撑镍价上涨。

短期供给扰动推升镍价,中长期印尼政策变化支撑镍价中枢。短期看,中金认为印尼收紧镍矿配额、中东冲突导致硫磺供给紧缺作为两大供给扰动因素有望推升镍价上涨。中长期看,镍成本曲线的抬升将是大势所趋,镍矿、辅料、能源等成本上涨有望持续支撑镍价。印尼作为全球最大的镍供给国,提高镍产业对于经济的贡献是政策主要方向,中金认为这将需要更高的镍价配合,支撑中长期镍价中枢。

综上所述,中金称短期HPM修改和湿法镍冶炼减产有望支撑短期镍价,未来镍矿配额收紧和硫磺供给紧张有望成为推动镍价上行的催化剂。从长期看,供给端印尼作为全球最大镍供给国,产业政策变化支撑中长期镍价中枢,需求端固态电池产业化加速有望提升三元电池渗透率,重申看好镍钴企业重估机遇。

风险:印尼削减配额不及预期;下游需求疲软;供给增量超预期。

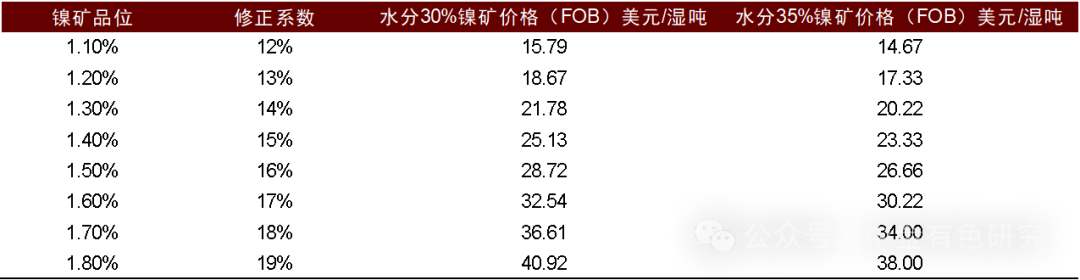

图表1:2026年4月上半月的印尼镍矿HPM基准价

资料来源:印尼能矿部,中金公司研究部

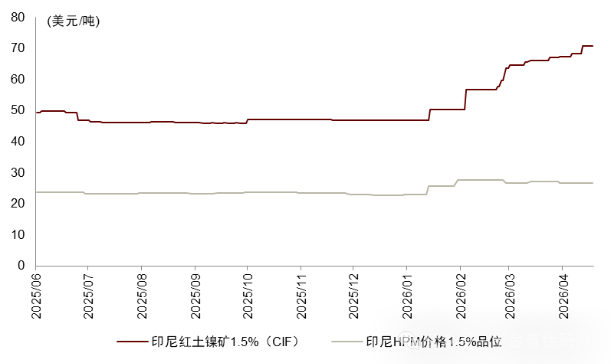

图表2:印尼1.5%品位的CIF镍矿市场和HPM价格

资料来源:SMM,中金公司研究部

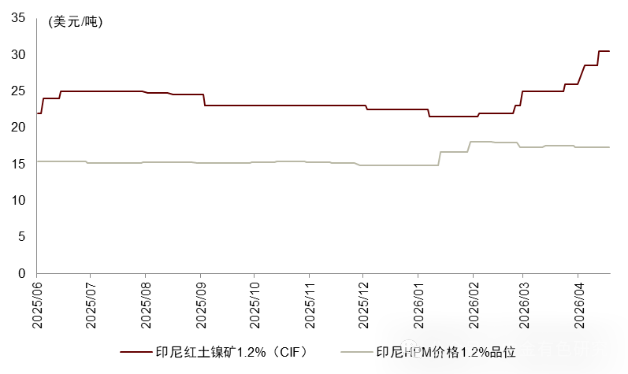

图表3:印尼1.2%品位的CIF镍矿市场和HOM价格

资料来源:SMM,中金公司研究部

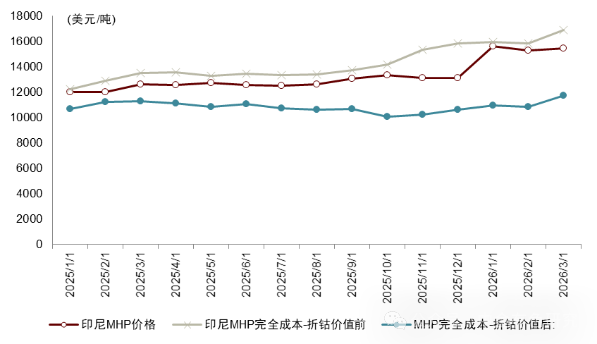

图表4:印尼湿法镍扣钴后仍有盈利空间

资料来源:SMM,中金公司研究部

图表5:印尼火法镍持续处于盈亏平衡线

资料来源:SMM,中金公司研究部

图表6:印尼火法镍冶炼的成本结构

资料来源:公司公告,中金公司研究部

图表7:印尼湿法镍冶炼的成本结构

资料来源:公司公告,中金公司研究部