智通财经APP获悉,全球数字支付领导者Visa(V.US)于美东时间周二美股收盘之后公布的最新业绩超出华尔街分析师一致预期,在强大的全球消费者支出韧性以及企业支付量强劲增长推动之下,该公司第二财季总营收创下自2022年以来的最大同比增幅。这家全球最大规模数字支付处理商在中东地缘政治战争导致油价暴涨且全球宏观经济不确定性仍在持续之际,可谓持续受益于消费者与企业支付量稳步增长。受到强劲业绩推动,该公司股价在美股盘后交易中一度上涨逾6%,作为对比,今年以来该公司股价则跌超11%。

Visa业绩报告显示,美国3月消费者支出增幅超过预期,在一定程度上归因于美国—以色列与伊朗之间的战争推高了汽油价格和加油站整体销售额,而特朗普政府退税政策也支撑了其他领域的支出。支付量是衡量Visa支付网络上消费者和企业整体消费支出的指标,截至3月31日的2026财年第二季度该指标超预期跃升9%,反映消费者和企业们在Visa网络上的总支出仍具韧性。

截至3月31日的三个月内,该公司总营收同比增长17%(按照固定汇率计算的总营收指标则实现同比增长16%)至112亿美元,该增幅为自2022年以来的最大增幅。Visa第二财季调整后净利润升至63亿美元,合调整后每股收益3.31美元;上年同期则为54.4亿美元,合每股2.76美元。根据LSEG汇编的预期,华尔街分析师们此前普遍预计调整后每股收益约3.10美元,最新调整后每股收益可谓远超预期。

此外,该公司在中东地缘政治战争扰乱全球消费者支出规划之际,意外上调2026财年全年调整后的每股收益增长预期,叠加稳定币结算量快速扩张与管理层新授予的200亿美元股票回购因素可谓共同推动投资者们对于Visa的看涨情绪升温。

Visa首席执行官Ryan McInerney在一份声明中表示:“消费者支出保持强大韧性,我们的多项战略和创新举措则推动了消费者支付、商业和资金流动解决方案以及独家增值服务的强劲表现。”

Visa最新公布的强劲业绩主要靠美国消费者韧性、支付量增长、跨境交易和数据处理销售额扩张;稳定币则更多是估值层面的未来期权。 如果全球稳定币监管法案更清晰、商户和跨境支付场景继续扩张,它可能大举推动Visa抵御“稳定币绕开传统卡网络”的威胁,并把威胁转化为新轨道销售额;但眼下支撑股价盘后上涨和上调业绩指引的,仍然是传统支付网络的规模、交易黏性和高收入消费者支出的强大韧性。

消费者们强大韧性撑起全球支付巨头强劲业绩

Visa在全球200多个国家和地区运营数字支付网络,并被数十亿人用于日常交易模式,因此在任何宏观背景下都处于相对于绝大多数行业的有利增长位置,能够抵御任何潜在的经济下行。

Visa业绩强劲的第一驱动力无疑仍然消费者与企业支付量的韧性。即便伊朗战争推高油价、扰动贸易和旅行,富裕消费者支出和全球支付网络交易量仍足够强大,尤其是高收入人群消费、旅行娱乐、商业支付和资金流动解决方案在支撑增长。Visa的优势在于它赚的是交易网络费和处理费,不是承担信用风险,因此比发卡类型的商业银行更能抵御消费分层和信贷恶化。

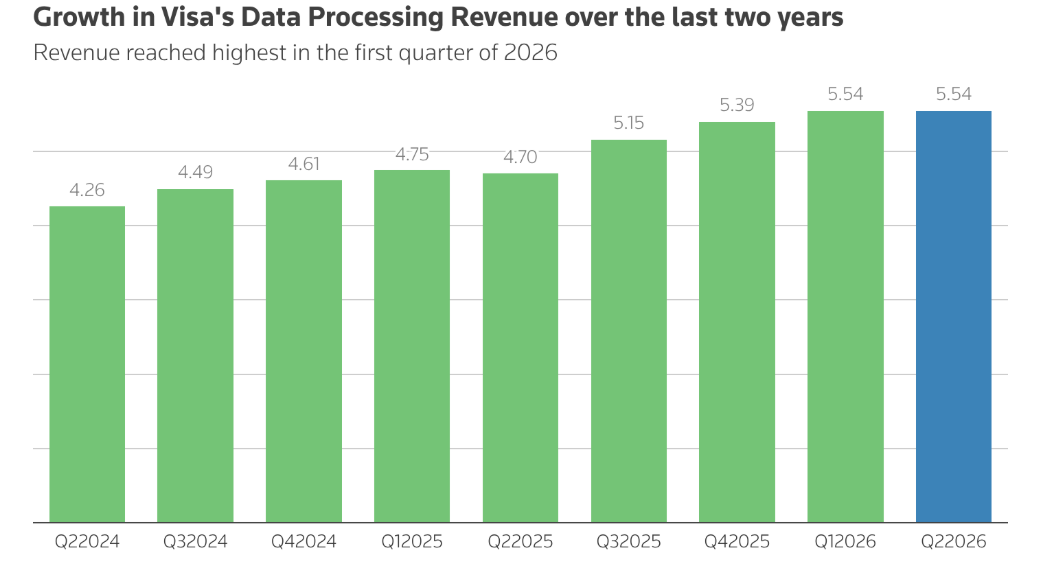

该公司的商业模式具备强大防御能力,因为它依赖全球常态化的数字支付交易量,而不是信用风险,这使得收入阶层顶部的强劲表现能够长期抵消底部的疲软。这也是为何在国际油价基准——布伦特原油期货价格暴涨至超过110美元的第二财季(即第一日历季度),该公司实现数据处理费用类型营收约为55.4亿美元,较上年同期增长18%。

上图为过去两年Visa数据处理营收的强劲增长轨迹。

相比于Visa的广泛覆盖群体,Visa长期竞争对手之一美国运通(American Express)(AXP.US)通常服务于富裕客户,该公司上周也公布了超出华尔街预期的第一季度利润,主要因为其富裕客户群体在跨境奢华旅行和娱乐方面继续进行大手笔刷卡消费,推动其信用卡整体支出增长达到三年来最强劲增长水平。该公司的最直接同行Mastercard(MA.US)预计将在本周晚些时候公布季度业绩。

上图为全球信用卡类型金融公司相对于美股基准股指之一的标普500综合指数的表现,凸显出地缘政治冲突局势之下,即便是具备避险属性的信用金融板块在高油价导致的市场越来越浓厚“滞胀”担忧强势压制之下,显著跑输大盘。不过实际业绩数据表明,尽管伊朗战争导致的油气类型能源价格飙升给消费者们带来了越来越大的价格端压力,但Vsia这类数字支付公司在富裕消费者群体的强大消费支出数据支撑下依然保持了稳健的经营模式。

跨境业务仍在积极扩张

Visa第二季度跨境交易量按固定美元汇率计算实现增长12%,略低于上年同期报告的13%,但是高于华尔街分析师们一致预期。

该公司的跨境指标被视为全球贸易和旅行的实时晴雨表指标,受到全球资深分析师和宏观经济学家的密切关注。在第二财季的财报数据发布前,投资者们一直密切等待这一指标。

中东紧张局势已经彻底扰乱全球消费者贸易和旅行相关支出计划,主要因为空域关闭和航运路线改道冲击全球供应链。McInerney在财报电话会议上表示:“我们正密切关注中东冲突带来的任何影响。”

Visa董事会当地时间周二还正式授权了一项新的规模高达200亿美元多年期股票回购计划。该公司还将2026财年全年每股收益业绩指引上调至双位数区间中的11%—14%这一更加强劲增长预期,之前的预测为低双位数区间的约10%出头增长。

该公司首席财务官Chris Suh表示:“冬季奥运会和FIFA(世界杯)是今年令人兴奋的机会,我们也看到了体育赛场之外的赞助业务进一步扩张的重大增长机遇。”

稳定币结算量狂飙

全球范围内对于稳定币支付体系的监管清晰度提高以及稳定币采用范围持续扩大,为Visa信用卡数字支付网络可谓开辟了新的增长路径,使其能够超越传统信用卡,进入速度更快、成本更低的基于区块链体系的革新式数字支付轨道。

3月,Visa扩大了与面向开发者们的稳定币开发生态平台Bridge的合作,计划到今年年底把与稳定币挂钩的卡片网络带到欧洲、亚太、非洲和中东的100多个国家。

首席执行官McInerney在与分析师们进行的业绩电话会议上表示:“我们目前稳定币结算量的年化运行率已经来到了70亿美元,而且增长速度很快,较上一季度增长幅度超过50%。”

2023年,Visa成为首批试点以稳定币模式进行交易结算的全球主要数字支付网络之一,使客户能够用Circle公司发行的USDC稳定币履行其结算义务。

近年来,稳定币已成功验证链上支付路径以及“链上金融”逻辑,甚至华尔街那些传统银行业巨头们陆续计划发行自有稳定币。

稳定币必定将是Visa极其重要的中长期增量叙事,但还不是本季利润超预期的核心来源。Visa最新披露稳定币结算量年化运行率约70亿美元,较上一季度增长超过50%,并通过与Bridge等平台合作,把稳定币关联卡拓展到欧洲、亚太、非洲和中东的100多个国家;这说明Visa正在把自身从传统银行卡网络,扩展为“法币支付+跨境清算+链上稳定币结算”的混合支付基础设施。