站在AI算力与全球数据中心基建的双重风口,华工科技凭借光模块的爆发式增长、智能感知的稳固基本盘以及智能制造的技术积淀,正试图通过“A+H”布局打开新的估值空间。然而,光模块价格快速下行、海外供应链波动以及行业竞争加剧,都是其必须跨越的关卡。赴港上市不仅是资本的再补充,更是公司从中国龙头向全球光电子领军者迈出的关键一步。若能持续保持技术领先与成本优势,华工科技有望在AI算力的长周期中,书写属于自己的价值重估故事。

在AI引发的全球算力基建狂潮中,作为核心硬件的光模块赛道正迎来前所未有的黄金发展期。4月13日,港交所披露的信息显示,A股上市公司华工科技(000988.SZ)正式递交了主板上市申请,由中信证券担任独家保荐人。这标志着这家脱胎于华中科技大学、在激光与光通信领域深耕二十余年的“国家队”选手,正加速其“A+H”的全球化资本布局,意图借助国际资本市场,巩固其在AI算力核心赛道的领先优势。

招股书揭示了一个在AI浪潮中业绩持续高增的硬核科技企业。2023年至2025年,华工科技营收从103.10亿元稳步增长至143.55亿元,净利润也同步攀升至14.54亿元。其增长引擎,正是深度绑定AI算力需求的光联接业务。作为全球第六大光互联产品制造商,公司不仅在800G、1.6T等高端光模块市场实现规模化交付,更前瞻性地布局了3.2T乃至12.8T的下一代解决方案,技术实力与产业卡位优势显著。

然而,华工科技的野心不止于光。公司已构建起“光联接、智能感知、智能制造”三大业务矩阵,形成协同发展的强大合力。在智能感知领域,其新能源汽车PTC加热器全球市占率第一;在智能制造领域,其激光装备在中国市场名列前茅。此次启动港股上市,不仅是其全球化战略的关键落子,更是为了在AI与高端制造的双重风口下,为未来的技术迭代、产能扩张与全球市场拓展储备充足的“弹药”。

站在AI算力与国产替代的双重历史机遇交汇点,手握光模块这一核心增长极,并坐拥感知与制造两大稳健基本盘的华工科技,其赴港上市之旅能否成功,又将如何重塑全球光电子产业的竞争格局?

“老三样”格局重塑 AI引擎点燃增长“第二曲线”

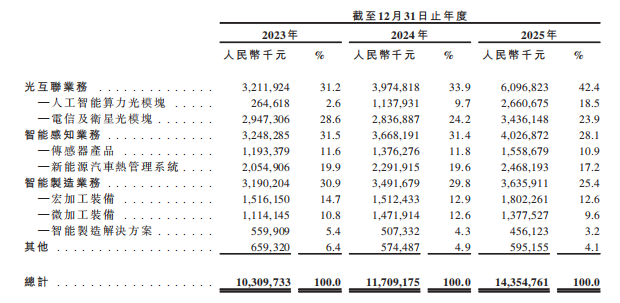

招股书显示,三年前华工科技的业务结构还是典型的“三足鼎立”:光互连、智能感知、智能制造三大板块各自贡献约三成营收,份额基本均衡。然而2025年的数据宣告了这一平衡格局的彻底打破。

2025年,华工科技光互连业务实现营业收入60.97亿元,同比增长53.39%,营收占比从2023年的31.2%飙升至2025年的42.4%,一年内净增8.5个百分点。其中贡献最大的子板块是“人工智能算力光模块”,该业务从2023年仅有2.6%营收占比的边缘角色,逆势跃升至2025年的18.5%,成为整体增长的绝对主力。

相比之下,智能制造业务的营收占比从2023年的30.9%压缩至2025年的25.4%,虽绝对值仍在增长(从31.9亿元增至36.36亿元,同比增长4.13%),但在总盘子中的份额已明显缩水。这并非这项业务本身在退步,而是光互连业务的爆发式增长太快。此外,智能感知业务在2023—2025年间的营收占比从31.5%微降至28.1%,维持在近三成的稳定水平

这一剧变背后的逻辑清晰而直接:华工科技全面拥抱了AI算力基础设施建设的浪潮。以高速光联接为核心底座,公司全面支撑超大智算中心与AI集群的高速互联需求,实现了全球第一梯队规模化交付800G硅光LPO系列和1.6T光模块产品,并首发面向3.2T的单波400G光引擎。从2025年10月起,800G LPO光模块已在海外工厂开始批量交付,预计第四季度持续上量。

需要特别指出的是,智能制造仍是华工科技的核心护城河。公司在汽车白车身激光焊接装备领域占据超过90%的国内市场,累计服务下线车辆超4500万辆,是名副其实的行业隐形冠军。在行业聚焦方面,新能源汽车、船舶等五大重点行业订单占比高达88%。这些传统业务的稳固基本盘,为公司向更高附加值赛道转型提供了坚实支撑。

押注AI算力赛道 战略重心转移可期

智通财经APP认为,华工科技的业务结构演变,本质上是一场从“泛光电子多元化”向“AI算力核心聚焦”的战略再定位。

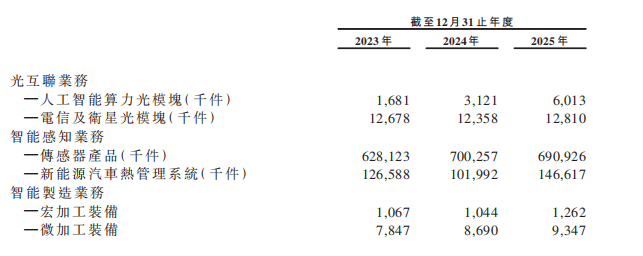

反映在数据上,华工科技人工智能算力光模块的销量从2023年的约16.8万件跃升至2024年的131.2万件,再到2025年的1601.3万件,三年间实现了近百倍的增长。这一增速与同期该业务营收从2.65亿元飙升至26.61亿元完全吻合,并且进一步印证了单价的变化——2023年单价约1575元/件,2024年降至约867元/件,2025年进一步降至约166元/件。价格阶梯式下行的背后,是产品结构从早期高价的定制化样品向标准化、大批量出货的800G/1.6T模块的过渡,也意味着华工科技已经真正进入了全球AI数据中心供应链的“放量交付期”。

更值得关注的是,2025年销量突破1600万件,这已经远远超出了传统电信光模块的出货体量。对比同期电信及卫星光模块销量(约1281万件),AI算力模块首次实现了对传统电信模块的全面超越。这一里程碑式的反转,宣告华工科技彻底完成了从“电信基建供应商”向“AI算力基建核心伙伴”的身份切换。

传感器产品的销量数据同样惊人:2023年约6281万件,2024年约7003万件,2025年约6909万件。虽然2025年略有回调,但整体维持在近7000万件的年出货量级,说明华工高理的温度传感器、压力传感器等产品已经形成了极其稳固的存量市场。新能源汽车热管理系统销量则从2023年的约1266万件增长至2025年的约1466万件,复合增长率约7.6%,与国内新能源汽车渗透率的提升节奏高度一致。

这两组数据揭示了一个容易被忽略的事实:智能感知业务虽然营收占比被光互连反超,但其绝对出货量仍稳居公司第一。每年近亿级的传感器出货,意味着华工科技在NTC温度传感器、PTC加热器等细分领域拥有不可撼动的全球制造优势和规模壁垒。这种“以量换份额”的打法,为公司在车载传感器升级(如压力传感器、气体传感器)的推广中提供了天然的客户入口和成本优势。

综合上述销量信号,华工科技2023—2025年的业务演进逻辑已经非常清晰:AI算力光模块是绝对的第一增长曲线。 伴随着产品单价从千元级降至百元级,意味着公司已经完成了从“小批量试制”到“百万级标准化量产”的工业能力跨越。智能感知业务扮演“现金牛+创新孵化器”的双重角色。销量的平稳增长背后,是单价的提升和产品结构的优化,这正是成熟期业务的典型特征。智能制造正在经历“量的温和增长”与“质的剧烈变革”。 微加工装备如果确实出现十倍级跃升,则意味着公司已经找到了激光精密加工在新能源、3C电子、半导体等领域的批量化应用场景,这将是未来最具想象力的增长极之一。

站在AI算力与全球数据中心基建的双重风口,华工科技凭借光模块的爆发式增长、智能感知的稳固基本盘以及智能制造的技术积淀,正试图通过“A+H”布局打开新的估值空间。然而,光模块价格快速下行、海外供应链波动以及行业竞争加剧,都是其必须跨越的关卡。赴港上市不仅是资本的再补充,更是公司从中国龙头向全球光电子领军者迈出的关键一步。