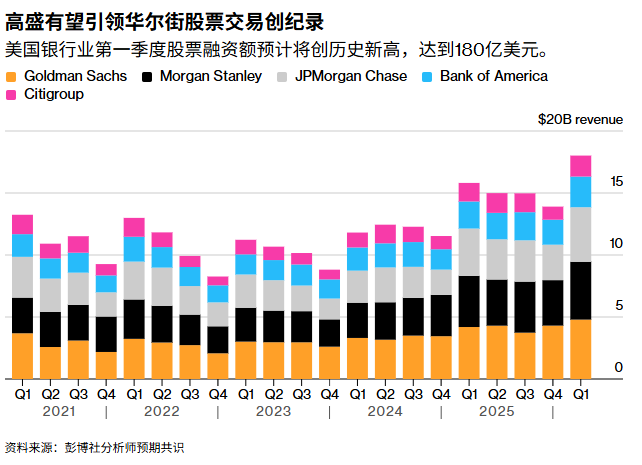

智通财经APP获悉,随着2026年第一季度财报季的临近,华尔街正迎来一个里程碑式的时刻。根据分析师预测数据,以高盛(GS.US)、摩根士丹利(MS.US)和摩根大通(JPM.US)为首的五大银行巨头,预计在本季度的股票交易业务中斩获高达180亿美元的总收入。这一数字将不仅刷新历史纪录,相较于去年同期增长约14%,更是达到十年前水平的两倍之多。这一亮眼的预期数据标志着在全球经济格局剧烈波动的背景下,顶级金融机构的盈利能力再次展现出极强的韧性。

这一创纪录收益的背后,是全球范围内多重不确定性交织导致的剧烈市场波动。近期,中东局势的持续动荡,特别是美伊之间的紧张关系,直接导致了全球原油市场的剧烈震荡,布伦特原油价格一度飙升至每桶109美元上方,这种由地缘政治驱动的避险情绪和调仓需求,为银行提供了海量的交易佣金。

与此同时,特朗普政府频繁变动的关税政策——如对向伊朗提供军援的国家威胁征收50%的高额关税——进一步加剧了资本市场的不安。对于普通投资者而言,这种不确定性意味着风险,但对于作为市场中介的华尔街巨头来说,波动的价格正是其交易收入翻番的温床。

在具体的机构表现方面,高盛集团预计将以47.9亿美元的单季股票交易收入领跑全行业,摩根士丹利紧随其后,预计收入将达到46.7亿美元,而摩根大通的表现同样强劲,预估收入接近44亿美元。

除了传统的佣金收入外,这些巨头在人工智能(AI)领域引发的市场焦虑中也获益匪浅。由于投资者对AI技术可能对传统产业带来的颠覆性影响感到不安,大规模的调仓活动频繁发生。此外,蓬勃发展的对冲基金行业通过主经纪业务(Prime Brokerage)向这些大行支付了丰厚的服务费用,进一步推高了整体收益。

值得一提的是,本季度固定收益交易部门亦可能创佳绩,分析师预测美国银行将刷新纪录,花旗集团则有望录得自2020年初新冠疫情冲击市场以来的最佳季度表现。媒体情报分析师尼尔·西普斯表示:“当前市场正处于完美风暴——人工智能、私人信贷等领域叙事快速演变,客户迅速调整策略,叠加战争因素,所有模型均面临失效风险。”

尽管交易端表现优异,但市场专家也指出,这种高度依赖市场波动性的收入增长模式具有一定的不确定性。目前,纳斯达克等交易平台正在积极探索股票代币化等新型金融基础设施,旨在通过技术手段降低高昂的中介交易成本,这在未来可能会对传统投行的收费模式构成挑战。

然而,就眼下而言,华尔街银行正处于一个由地缘冲突、政策变动和技术变革共同构成的“超级交易周期”中,其在全球金融版图中的统治地位依然难以撼动。

私人信贷

规模达1.8万亿美元的私人信贷行业风险正笼罩即将进入财报季的各家银行。摩根士丹利分析师马南·戈萨利亚认为,鉴于银行在信贷结构中设置多重保障,这更多是一种声誉风险(headline risk),而非实质性风险。他指出:“银行将借财报机会澄清私人信贷风险敞口水平、类型及内置保障措施。”

已有银行受波及。杰富瑞金融集团作为首家披露业绩的美国银行,一季度因涉及市场金融解决方案公司和第一品牌集团两起信贷事件,录得1700万美元亏损。媒体情报分析师西普斯表示:“市场仍在努力厘清银行与该业务的关联及真实风险敞口。”

摩根大通在调降部分贷款价值后,已限制对部分私人信贷基金的贷款。首席执行官杰米·戴蒙在本周早些时候发布的股东信中称,虽不认为私人信贷构成系统性风险,但杠杆贷款损失将高于预期,部分源于信贷标准“轻微”放松。

投资者和分析师将密切关注高管就中东局势、私人信贷及人工智能等议题的表态。西弗斯表示:“相比业绩本身,高管评论可能更为重要。当前市场弥漫着多重担忧。”

部分银行高管已淡化市场波动和地缘政治对交易活动的抑制作用。3月底,Citizens Financial Group首席执行官布鲁斯·范·索恩称,并购活动“实际未放缓”。3月初,美国银行联席总裁迪安·阿塔纳西亚预测投资银行业务收入将实现两位数增长,花旗集团首席执行官简·弗雷泽则预计该业务收入增幅将达15%左右。

伊朗战争引发的油价飙升亦引发消费通胀压力担忧。Chime Financial表示,其客户3月燃油支出较上月增加25%。摩根士丹利戈萨利亚认为,当前信贷质量稳健,暂未发现油价上涨引发消费信贷损失风险,但若油价持续高企,情况可能生变。

美国银行分析师将重点关注高管对价格飙升及市场波动的表态,及其对消费和企业需求的潜在影响。分析师易卜拉欣·普纳瓦拉在客户报告中指出:“单凭业绩难以扭转投资者情绪恶化趋势——私人信贷负面新闻、软件行业动荡及滞胀风险上升正加剧市场担忧。”