近年来,汽车无线传感SoC市场实现显著增长,其核心驱动力可归结为三大趋势的叠加效应:一是智能电动汽车的快速普及,直接拉动无线电池管理、胎压监测等功能的刚需;二是全球汽车安全与能效法规持续收紧,例如TPMS强制安装与电池安全新标的实施,为技术应用提供了明确路径;三是汽车电子架构正向集中化、轻量化加速演进,促使无线传感在系统简化与可靠性提升方面的优势日益凸显。

在此多重动能的共同驱动下,汽车无线传感SoC已稳步站上产业发展的风口,正成长为汽车电子领域内一条兼具高确定性与高增长潜力的黄金赛道。在此背景下,国内最大的汽车无线传感SoC公司已开始加速冲刺资本市场。

智通财经APP观察到,在2025年9月5日首次递表之后,琻捷电子科技(江苏)股份有限公司(以下简称:琻捷电子)又于3月6日第二次向港交所主板递交上市申请,中金公司和国泰君安国际为联席保荐人。

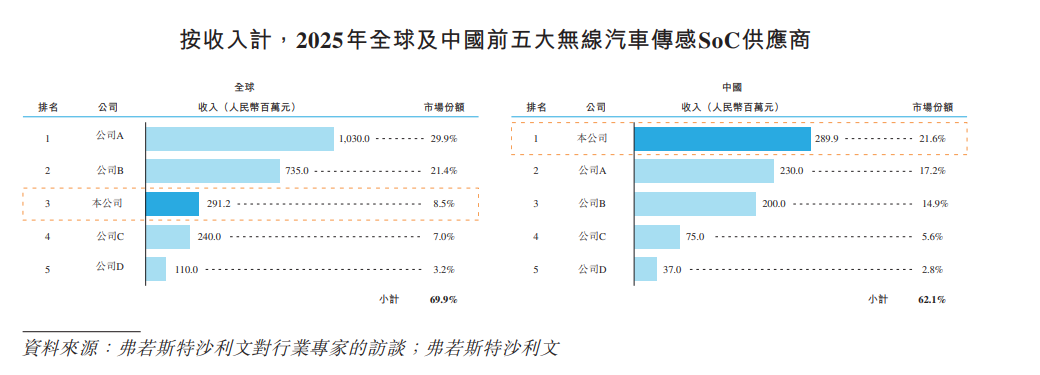

据弗若斯特沙利文报告,2024年琻捷电子已位列全球第三、中国最大的汽车无线传感SoC公司。在市场份额领先的同时,其业绩亦展现出稳健向好的态势。

招股书显示,2023年至2025年,公司收入从2.23亿元增长至4.78亿元,年复合增速达46.39%;同期经调整净利润虽尚未转正,但亏损已从-1.87亿元大幅收窄至-3187.6万元,呈现明显收窄趋势。

此外,强大的股东阵容亦是琻捷电子的加分项,其股东结构呈现出 “创始人控股+国家级基金引领+产业资本深度绑定+多元财务投资” 的鲜明特征,阵容豪华且战略协同性强。

基于此,身处高景气赛道,兼具市场地位、成长态势与强大股东阵容支撑的琻捷电子应获得怎样的估值水平?这已成为新股市场以及半导体产业中一个备受关注的议题。

问鼎行业龙头背后:双轮驱动与豪华资本加持

琻捷电子的崛起之路,是中国芯片产业自主突围的一个典型切片。故事的关键转折发生在2018年——在经过近五年的行业积累基础上,琻捷电子于行业变局中率先推出首款用于汽车前装的国产TPMS(胎压监测)传感器芯片,一举打破国外垄断,就此在汽车传感芯片领域奠定了国产化引领者的地位。

以此突破为起点,琻捷电子开启了高速成长的篇章。2021年,公司进入产品与平台双向拓展的新阶段:在TPMS芯片实现规模化应用的同时,其USI(通用传感接口)芯片开始量产,并推出了全球首款BPS(电池压力传感)芯片,成功将业务从传统汽车延伸至蓬勃发展的新能源领域,初步构建起多元化的产品矩阵。

产品线的拓展,直接驱动了规模化应用的加速与市场地位的攀升。2022年,其车规级TPMS芯片累计出货量已突破500万颗,USI芯片也达到百万颗级别。伴随着更先进的BLE(蓝牙低功耗)TPMS芯片及超声波传感芯片在2024年启动大规模量产,公司汽车芯片年出货量当年已跃升至7000万颗,规模效应显著增强。

持续的技术迭代与量产能力,最终在2025年结出硕果:公司成功推出面向下一代电池管理的wBMS(无线电池管理)芯片,并全面进军超声波传感芯片的大规模生产,进一步夯实了在智能驾驶感知层的系统级解决方案能力。

至此,琻捷电子已构建起以智能轮胎芯片、BMS芯片、USI芯片及超声波传感芯片为核心的强大产品组合。2025年,上述产品线贡献的收入比例分别为60.9%、14.0%、24.0%和1.1%,多元产品矩阵的协同效应与增长动力清晰显现。

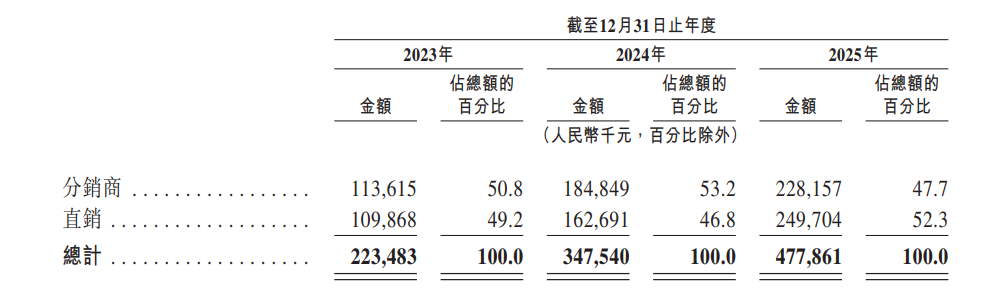

与产品创新同步进化的,是其高效的商业化网络。公司构建了覆盖直销与分销的均衡渠道体系:直销体系深度绑定汽车行业一级供应商,助力多个主流品牌实现国产芯片集成;分销网络则有效拓宽了市场覆盖面。2025年,直销与分销渠道收入占比分别为52.3%和47.7%,形成了健康、稳定的双轮驱动格局。

扎实的产品力与高效的渠道网络共同作用,最终在市场份额上得到了集中体现。2025年,琻捷电子以2.91亿元的营收,在全球无线汽车传感器芯片市场位列第三,占据8.5%的市场份额。而在中国市场,其龙头地位更为显著,以21.6%的份额成为该领域最大的本土供应商。

当然,成为行业头部企业的背后,离不开一级市场中各路资本的支持。据招股书显示,自2015年成立至递交招股书前,琻捷电子共完成了8轮融资,在2024年完成D+轮融资后,琻捷电子的投后估值达到了36.35亿元。

目前,琻捷电子的股东结构呈现出 “创始人控股+国家级基金引领+产业资本深度绑定+多元财务投资” 的鲜明特征。其中,创始人通过直接与间接方式合计控制约32.25%的股份,保障了控制权稳定。

同时,中国国有企业混合所有制改革基金、国风投、深圳南山鸿泰等国家级基金分别持股6.05%、4.33%、3.91%,国有资本背景的产业投资基金厦门建发新兴产业股权基金亦持股2.43%。

产业资本股东则包括了上汽集团旗下的尚颀资本、吉利汽车旗下的吉利共创伍号投资、上海保隆汽车科技股份有限公司、广汽资本等持有琻捷电子的股份分别约2.09%、2.08%、1.48%、1.42%,产业链核心企业的入股构筑了深度业务协同。

此外,琻捷电子的股东结构中亦包含了多位知名VC/PE机构。据招股书显示,海风投资有限公司持股6.44%,是公司的第二大股东,经纬创投、晨道资本、纪源资本、青岛华芯创原创业投资中心、以及券商系私募广发信德分别持有琻捷电子约6%、4.88%、3.03%、3.7%、2.23%。

可以说,琻捷电子的股东结构共同构成了一个兼具控制力、战略资源、产业协同与资本智慧的“豪华阵容”,这种“四位一体”的股东结构,形成了极强的战略协同效应,为公司的长期发展和市场竞争提供了全方位支撑。

多维因素推动利润端减亏,高增长前景与多重挑战并存

从业绩层面看,琻捷电子近年来的发展呈现明显的持续向好趋势。据招股书显示,2024至2025年,琻捷电子的收入分别约为2.23亿、3.48亿、4.78亿元,持续稳健成长。

具体来看,收入端的亮眼表现主要得益于下游市场需求的增加,带动公司各产品线收入整体呈上升趋势,其中又以智能轮胎SoC的表现尤为突出,该产品占公司收入的比例从2023年的38.6%一跃上升至2025年的60.9%,成为推动公司成长的核心推动力。

从销售渠道看,琻捷电子已形成分销与直销并重、协同发展的健康格局。2023年至2025年,两大渠道齐头并进,共同推动收入持续增长,“双轮驱动”效应显著。

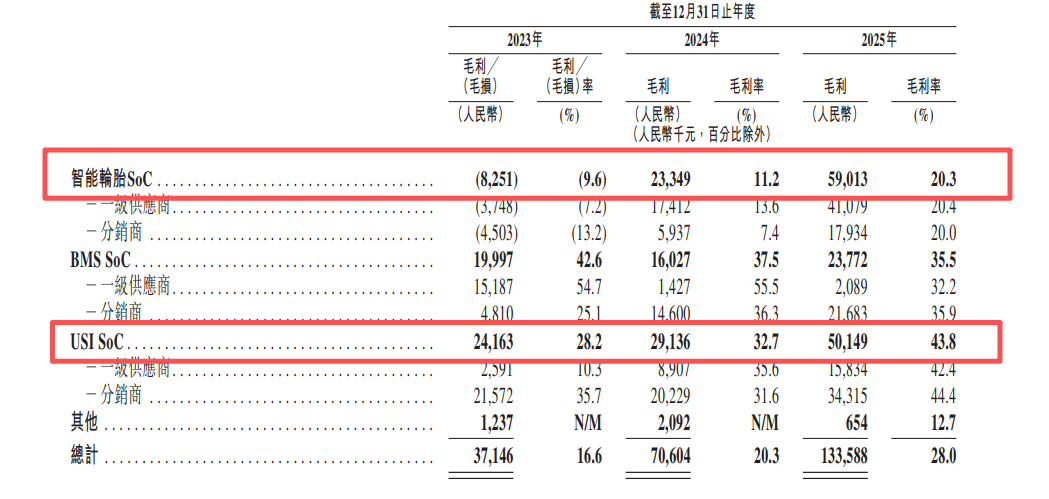

而随着收入规模的持续增长,琻捷电子的毛利率快速拉升。2023至2025年,琻捷电子的毛利率分别为16.6%、20.3%、28%,一路向上。这主要有两方面的原因,其一是智能轮胎SoC加速放量后规模效应显现,该产品的毛利率从2023年的-9.6%持续提升至2025年的20.3%,成为推动毛利率攀升的核心动因。其二,USI SoC芯片的毛利率因为晶圆成本价格的下降而持续提升,对公司总毛利率的增长亦有拉动作用。

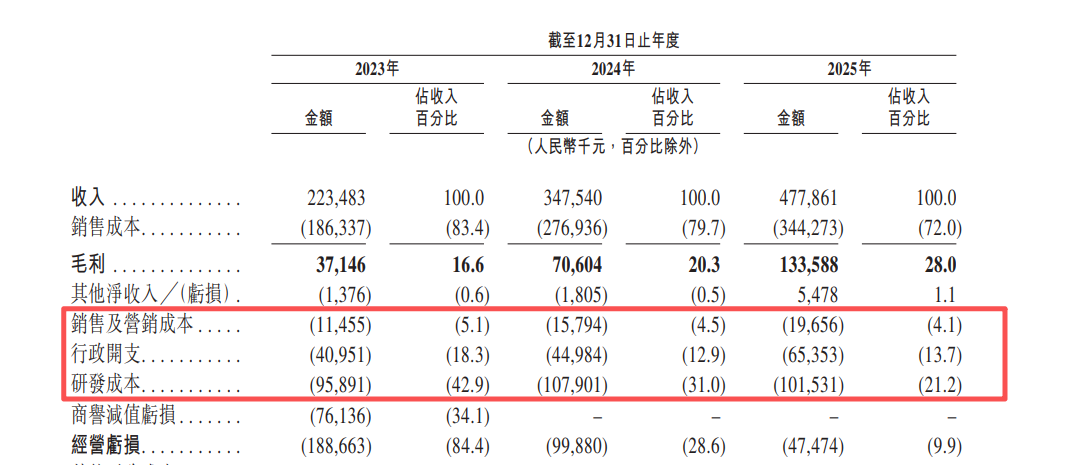

在收入与毛利率同步提升的背景下,琻捷电子通过有效的降本增效策略,严格控制运营费用,进一步推动了利润端的持续改善。招股书显示,自2023年以来,公司各项费用占收入的比例均呈现下降趋势,推动运营费用率从2023年的66.3%显著降至2024年的48.4%,并于2025年进一步压缩至39%。这充分说明,在业务规模扩张的同时,持续优化费用结构、提升运营效率,已成为公司实现亏损收窄的关键驱动因素之一。

若从产业发展层面看,琻捷电子仍有很大的成长空间。弗若斯特沙利文预计,全球无线传感SoC行业到2030年市场规模将达到507亿元,2025-2030年复合增速为48.7%,而中国会是全球的最大市场,同期的复合增速更高达到60.2%,2030年时国内市场将达到266亿元。

行业的持续高速成长,为琻捷电子提供了肥沃的发展土壤,公司有望凭借其技术领先性与规模优势,进一步把握市场机遇,成长确定性较强。

但这并不意味着琻捷电子可高枕无忧,公司的业务经营仍面临着多个潜在风险与挑战。首先便是市场与客户集中度相对较高。目前,琻捷电子前五大客户贡献了超过50%的收入,最大单一客户的营收占比约达三成。同时,其业务高度聚焦于汽车行业,而该行业具有较强的周期性波动特征。

因此,能否加快向工业、消费电子等其它领域拓展,推动应用行业的多元化,从而降低对单一大客户及单一行业的依赖,不仅关乎公司发展的抗风险能力与经营稳定性,也是其打开更广阔成长空间、提升长期估值的关键所在。

其次,市场竞争与技术迭代构成另一重压力。全球汽车无线传感SoC市场长期由英飞凌、恩智浦等国际巨头主导,格局集中且竞争激烈。与此同时,车规芯片技术快速演进,要求企业持续进行高强度的研发投入。然而,或是为在上市前优化利润表现,琻捷电子自2023年以来的研发开支增长已明显放缓。若因此错过关键的技术布局窗口,导致产品竞争力相对减弱,恐将侵蚀公司的长期核心竞争力,在市场份额与技术领先之间面临艰难权衡。

此外,琻捷电子采用Fabless(无晶圆厂)模式,其芯片生产完全依赖第三方晶圆代工和封装测试合作伙伴。这一模式使公司的产品交付、成本控制及供应链稳定性直接受制于上游厂商的产能、价格与合作关系。尤其在当前部分晶圆产能趋紧、代工成本被动上行的行业背景下,公司能否将上涨的成本有效传导至下游客户,将直接考验其在产业链中的议价能力,并对未来盈利空间的稳定性构成关键挑战。