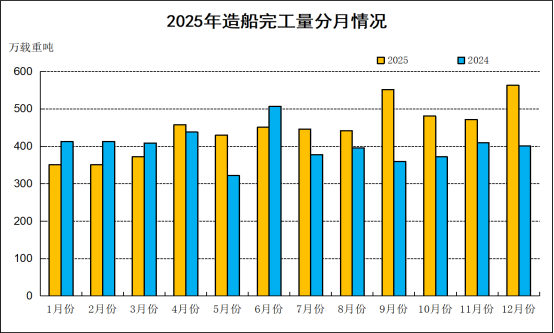

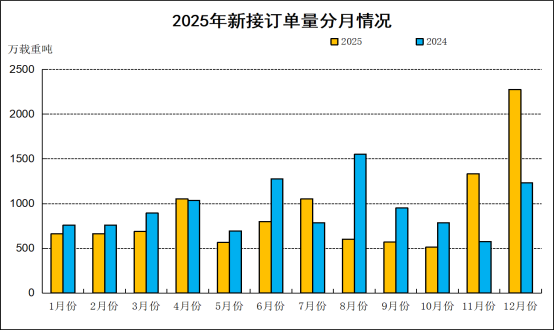

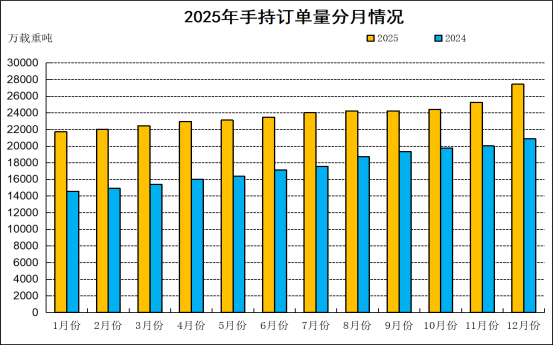

智通财经APP获悉,3月11日,据中国船舶工业行业协会消息,2025年,全国造船完工量5369万载重吨,同比增长11.4%;新接订单量10782万载重吨,同比下降4.6%。12月底,手持订单量27442万载重吨,同比增长31.5%。

原文如下:

2025年船舶工业经济运行分析

2025年是“十四五”规划的收官之年,我国船舶工业继续保持稳中向好、稳中求进、稳中提质的发展态势,三大造船指标保持合理区间波动,国际市场份额继续保持领先,船舶出口金额持续增长。但全球性地缘政治冲突和逆全球化发展所带来的不确定性对船舶行业高质量发展的影响仍然存在。

一、经济运行基本情况

(一)三大造船指标两升一降

2025年,全国造船完工量5369万载重吨,同比增长11.4%;新接订单量10782万载重吨,同比下降4.6%。12月底,手持订单量27442万载重吨,同比增长31.5%。

全国完工出口船4795万载重吨,同比增长13.9%;承接出口船订单9510万载重吨,同比下降8.1%;12月底,手持出口船订单25356万载重吨,同比增长30.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的89.3%、88.2%和92.4%。

(二)船舶出口金额保持增长

2025年,全国船舶产品出口金额550.8亿美元,同比增长26.7%,其中,散货船、油船和集装箱船三大主流船型出口金额合计304.6亿美元,占出口总金额的55.3%。

二、经济运行主要特点

(一)国际市场份额保持领先,企业竞争力不断增强

2025年,我国造船大国地位进一步巩固,市场份额已连续16年居世界第一。我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的56.1%、69.0%和66.8%,以修正总吨计分别占50.3%,63.0%和59.4%。骨干船企国际竞争力不断增强,分别有6家企业位居世界造船完工量、新接订单量和手持订单量前10强。中国船舶集团造船三大指标在全球造船集团中位居第一。

(二)高端化智能化成效显著,新质生产力加快发展

2025年,我国船企一批高端化、智能化新装备交付使用,双燃料客滚船、大型LNG双燃料汽车运输船、超大型乙烷运输船(VLEC)等实现批量交付,17.4万立方米LNG运输船全年交付15艘创下我国大型LNG船交付新纪录,“远海绿洲号”建造周期缩短至16个月内实现全球领先。特种船海装备不断取得突破,大型深远海渔业养殖工船、三文鱼养殖工船、运载火箭回收船、漂浮式动力定位网箱型工船、深远海绿色智能技术试验船等交付船东使用。第二艘国产大型邮轮项目工程总进度超90%,整体建造效率较首制船提升20%。我国造船完工量突破2301万修正总吨,超过2011年2286万修正总吨的历史最高水平,完工船舶修载比达到0.43,创下历史最好水平。

(三)新接船舶订单稳量提质,绿色低碳化加速推进

2025年,我国新接订单量继续保持较高水平,在全球18种主要船型中,我国有16种船型新接订单量位居全球首位。散货船、货滚船、客滚船、多用途船等国际份额占比超80%。集装箱船、化学品船、成品油船、普通货船等国际份额占比超70%。新接绿色船舶订单国际市场份额达到69.2%。19.2万立方米B型舱电力推进LNG运输船、新一代17.5万立方米MarkⅢ Flex薄膜型LNG运输船、10.3万立方米B型舱VLEC、19000TEU LNG&电池混合动力集装箱船、2万立方米液氢运输船以及30万吨氨双燃料动力超大型油船(VLCC)等新型绿色环保船型研发取得显著成果。

(四)海工装备市场加速复苏,大型高端装备投入运营

2025年,我国进一步巩固在海洋工程装备领域的领先优势,市场份额已连续8年居世界首位。新承接各类海洋工程装备113艘/座、105亿美元,以金额计算占世界份额44.6%。批量承接浮式生产储卸油装置(FPSO)、半潜船、多功能支持船、运维母船、铺缆船、甲板运输船、自升式作业平台、三用工作船、抛石船等订单。全球最大浮式液化天然气生产装置(FLNG)、新一代风电基础安装船、全球最大全电驱可拆装环保绞吸挖泥船、亚洲最大、世界领先的35000立方米舱容超大型耙吸式挖泥船“通浚”轮顺利交付。

(五)精益生产推动效率提升,船企效益持续向好

2025年,骨干船企积极推进船舶数字化、网络化、智能化深度融合,引入条/型材切割机器人生产线、智能化涂装产线、数字化焊机、柔性制造智能焊接机器人等装备,生产效率大幅提高。同时,船价、钢价等影响企业效益的市场因素保持稳定,企业效益得到明显提升。船用20mm规格钢板价格与年初基本持平,6mm规格钢价上涨3%。克拉克松新船价格指数高位盘整在184点上下。

三、2026年预测

据多家国际机构发布的最新经济展望数据,预计2026年全球经济将保持稳定增长,全球造船完工量将保持在1.2亿载重吨水平,新接订单量将在1.2亿载重吨,手持订单量保持在3.5亿载重吨以上;我国造船完工量将在6000万载重吨以上,新接订单量比上年略有下降,手持订单量保持在2.5亿载重吨以上。同时,面对当前地缘政治冲突、贸易保护主义所带来的挑战和不确定性影响,我国造船企业保交船、快交船、交好船的压力不断增大,并且随着船企生产任务量的快速增加,船厂安全生产面临的挑战愈加严峻。

四、相关建议

(一)全力做好“保交船”工作

全行业应以“保交船、快交船、交好船”为核心,主动应对外部风险。一方面,企业要夯实管理基础,持续健全完善安全生产规章制度和操作规程,落实风险隐患排查和现场安全监管工作,共同构建船舶安全生产新标杆。另一方面,要做好产业链供应链管理,以市场化手段,降低材料成本波动影响。同时,加快智改数转,推动智能机器人与自动化生产线应用,持续提升企业生产和管理效率。

(二)加大市场开拓力度

当前,船东对于绿色智能系统及涵盖燃料、融资、运维的“一站式综合解决方案”需求已十分迫切,同时,节能环保性能更强、数字化和自动化程度更高的新一代先进船型研发和建造能力将成为船企接单竞争力的关键因素。船舶企业应加大国际化经营力度,加快全球营销和服务网络建设,推进海外研发中心建设,提升国际化市场开拓能力。

(三)培育新的经济增长点

全行业应加强海洋科技创新,巩固提升海洋装备制造业优势,促进产业高端化、智能化、绿色化、融合化升级,加快发展浮式绿色能源储存装置、深远海开发装备、深海采矿装备以及极地资源开发装备等新型海工装备,培育壮大新兴产业和未来产业,开展邮轮、游艇、夜游船、休闲渔业船等消费创新,加快内河船舶电气化改造,推动深远海养殖装备产业化发展,释放国内市场潜力,培育新的经济增长点。

本文编选自中国船舶工业行业协会,智通财经编辑:陈雯芳。