凭借先进的生产能力和多元化的产业集群,中国跨境电商企业在国际市场上展现出了强大竞争力,再叠加我国政策对跨境电商产业发展的大力支持,2024年我国跨境电商行业的规模已达到4617亿美元。

随着跨境电商产业的不断壮大,市场对跨境电商营销服务的需求持续增强。据灼识咨询数据,2024年时,我国跨境电商营销市场规模已达143亿美元。

而已启动赴港上市新征程的米多多,便是跨境电商营销市场中所崛起的代表性企业。智通财经APP观察到,米多多已于12月9日向港交所主板递交上市申请,建银国际为其独家保荐人。

据灼识咨询数据,若以2024年的收入计算,米多多是我国第五大跨境电商营销服务提供商,且米多多亦是提供最全面的服务组合且服务客户人数最多的企业。

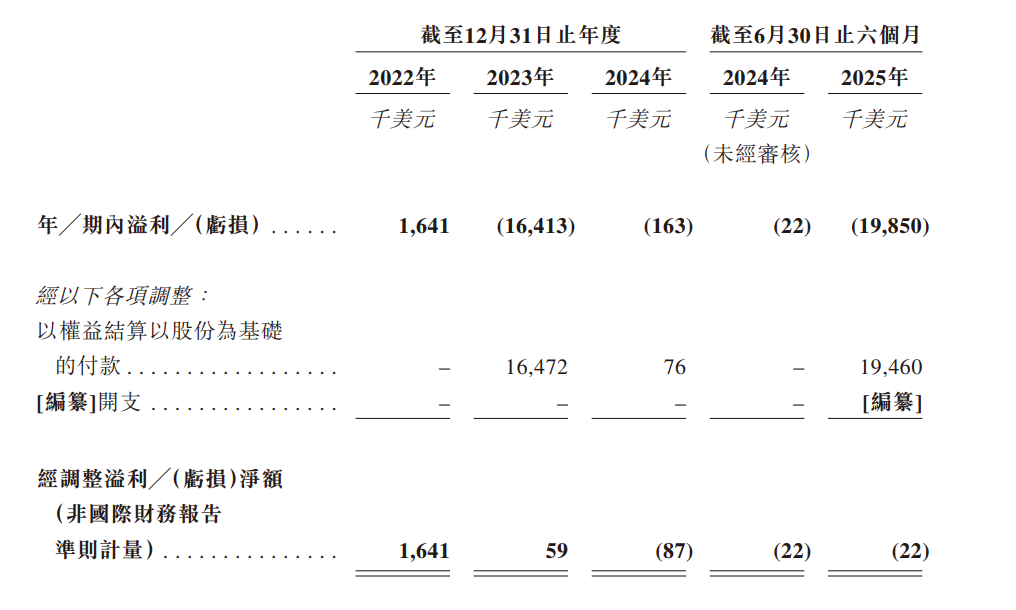

但从业绩来看,米多多目前仍处在持续亏损中。据招股书,2022年至2024年,米多多的收入分别为6517万美元、7085.1万美元、7113.2万美元,期内的净利润分别为164.1万美元、-1641.3万美元、-16.3万美元。而在2025年上半年中,虽然米多多收入大增81.6%至5577.9万美元,但期内净亏损进一步扩大,从亏损2.2万美元大幅增长至亏损1985万美元。

不过,若与持续亏损相比,米多多或许面临着更大的难题。

高度依赖海外营销服务,毛利率下滑成亏损主因

发展历史可追溯至2014年5月的米多多,其超十年的发展史可分为三个不同的阶段。在2014至2017年,米多多是传统跨境贸易的中介机构,并于2015年加入了Google合作伙伴计划,这为其后来成为菁英合作伙伴奠定了基础。

从2018年至2021年间,米多多向数字广告代理公司转型,协助Google、TikTok及Amazon等国际数字媒体平台增加与中国跨境电商有关的广告客户基础。

而自2021年以来,由于全球“宅经济”持续升温,跨境电商迎来加速爆发,米多多乘行业机遇逐步向跨境电商营销服务提供商转型,其帮助中国品牌透过国际数字媒体平台向海外消费者销售货品。也就是在这一年中,米多多协办首届中国跨境电商交易会,并开展数字展览服务。

据招股书显示,米多多是Google菁英合作伙伴的同时,其于2024年成为了TikTok for Business的官方广告代理商,并于2025年成为了Amazon的官方广告代理。自2022年以来,米多多已成功协助逾1700名直接客户,将其品牌、服务或商品推广至欧洲、美洲、亚洲及大洋洲逾20个国家。

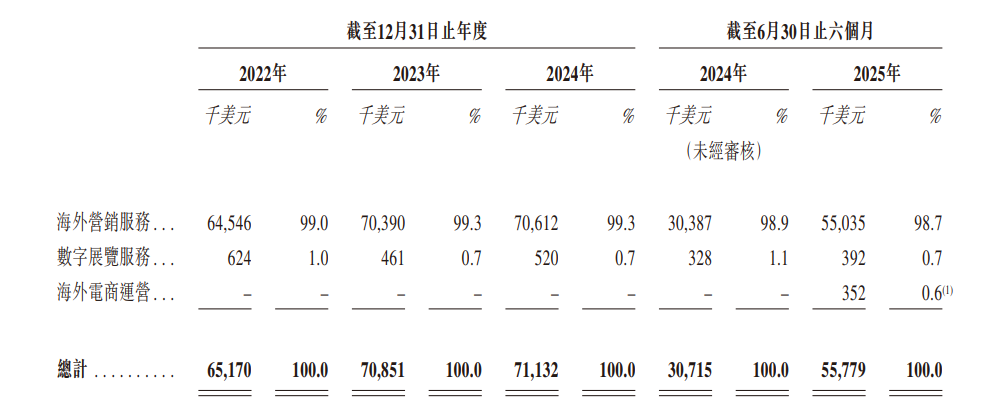

目前,米多多已形成三大业务线条,分别是海外营销服务、海外电商运营、数字展览服务。其中,海外营销服务指的是帮助广告主在国际数字媒体平台推广其品牌、服务及商品;数字展览服务指的是与荟源国际展览共同承办中国跨交会并向参展商提供展位;而海外电商运营则是米多多向品牌合作伙伴订购及采购商品,并通过国际数字媒体平台直接向海外个人消费者销售商品。值得注意的是,海外电商运营是米多多自2025年5月才重新开启的新业务。

不过,从收入结构上看,米多多目前高度依赖于海外营销服务这一单一业务。数据显示,2022至2024年,米多多海外营销服务的收入占比分别为99%、99.3%、99.3%,数字展览服务2023、2024年的收入占比均不足1%。而在2025年上半年,海外电商运营虽已录得收入,但占比仍较小,海外营销服务的收入占比仍高达98.7%。

得益于海外营销服务的稳健发展,米多多2022至2024年的收入呈现出了小幅增长之势,但其利润端却持续亏损,即使以经调整净利润这一指标来看,也能清晰感受到米多多利润端的恶化情况,其2022至2024年的经调整净利润分别为164.1万美元、5.9万美元、-8.7万美元,2025年上半年亏损2.2万美元。

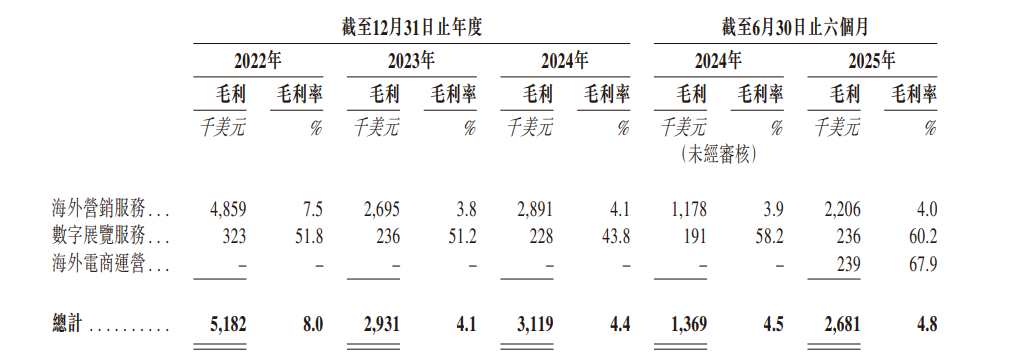

而米多多利润端恶化的关键原因,便是与2022年相比,公司毛利率大幅下滑。数据显示,2022年时,米多多毛利率为8%,但在2023年、2024年,其毛利率分别为4.1%、4.4%,近乎“腰斩”。2025年上半年毛利率回升至4.8%是因为高毛利的海外电商运营业务的引入在一定程度上优化了盈利水平。

详细来看,导致米多多毛利率与2022年相比大幅下滑的因素则各有不同。2023年中,毛利率下滑的主因是媒体成本的走高,媒体成本从98.6%上升至99.3%,这压制了毛利的释放。2024年的媒体成本虽有所下降,但包括组织中国跨交会所产生的成本、海外电商运营项下所售出商品成本、税项及附加费等费用在内的其他成本大幅增加,这在一定程度上对冲了媒体成本下降的利好,因此毛利率也只小幅提升至4.4%。

梳理米多多2022年及2024年的三费结构可见,其营销、行政及研发三项费用合计占总收入的比例约在4%左右。这一数据意味着,当公司毛利率降至4%附近时,便成为一个关键临界点——因为只要三费开支或其他支出有所增加,便可能直接挤压利润空间,增加公司陷入亏损的可能性。

海外营销服务的“脆弱性”与新增长曲线的“乏力”

事实上,跨境电商营销服务并不是一门好生意,因为该业务的商业模式容易受成本端与需求端的双重“夹击”。以米多多为例,其高度依赖于海外营销服务,成本端媒体成本是绝对大头,一旦下游需求旺盛,媒体端便会趁机提高流量成本,这会影响毛利的释放,米多多2023年时媒体成本上升至99.3%导致毛利率“腰斩”便是最好佐证。

而当媒体成本下降之时,这是否意味着米多多面临的环境会有所改善?答案是大概率不会。这背后的逻辑在于,媒体成本下降往往是因为下游需求减弱所导致的,即客户的投放欲望已相对较低,此时的客户不仅会缩减投放规模亦有压价的可能性。

据招股书显示,米多多海外营销服务在2024年的客户数目高达1075个,这是2023年362个的近乎3倍,但米多多从数字媒体平台供应商处采购的总支出仅有6382万美元,低于2023年的6959万美元。客户数量大幅飙升但总支出减少,这其中有两个可能性,要么是客户大幅缩减了开支,要么是有大客户流失。

由此可见,米多多海外营销服务的商业模式有较为明显的“脆弱性”,而造成“脆弱性”的核心原因在于该业务本质是“流量中介”,但流量高度集中于少数国际数字媒体平台,米多多因此散失议价权而导致盈利空间狭窄。

为摆脱对单一营销服务的依赖,米多多近年来已开始尝试拓展数字展览服务,但进展较为缓慢,2022年至今,该业务收入占比仍未超过1%。鉴于此,米多多于今年5月新开拓了海外电商运营业务,欲给资本市场讲出新的增长故事。

从协同效应上来看,米多多基于海外营销服务的积累发力海外电商运营业务确实有明显的协同优势,但电商运营需要整合供应链、物流、售后等多个环节,成本高且周期长,短期内或难以形成规模效应。且跨境电商市场竞争亦十分剧烈,SHEIN、TEMU等平台已占据较大市场份额,米多多作为新进入者,面临客户获取与品牌认知的挑战。

且由于海外电商运营前期需要高投入,这会持续影响米多多的盈利表现,这在2024年的财报中已有所体现,收入成本项下其他成本的大幅增加便是与海外电商运营的拓展有关。

综合而言,基于米多多目前高度依赖商业模式脆弱的海外营销服务,以及新增长曲线疲软乏力的窘境,其很难在资本市场中获得高估值。而改变市场对其认知的关键,在于新增长曲线能否成功构建,但这短期内亦难取得成效,甚至有拖累利润端的可能,因此米多多或许将进入一段发展“阵痛期”。