智通财经APP获悉,中国汽车流通协会发文称,12月厂商及经销商为冲刺年度目标将持续加码终端促销;同时部分春节前置购车需求也开始逐步释放。对于首购车的消费者而言,新能源购置税优惠政策即将退坡,依然构成强烈的年末购车驱动力。然而考虑到业内普遍预期“两新”政策明年将延续,加之车企新能源“购置税兜底”方案稳定预期的作用,部分置换需求转移至明年1月。综合上述因素,预计12月终端消费市场将呈现温和回升态势,但难以形成显著的“翘尾”行情。综上因素,同时结合11月份的销量与12月上半月的经销商数据增速水平,预计12月份全月乘用车终端销量235万辆左右。

2025年全年乘用车终端零售量预计达2355万,较2024年基本持平。

年末多地置换补贴政策收紧,车企对新能源“购置税兜底”的影响,消费者持币待购有所加剧,11月乘用车终端零售量低于预期,环比10月市场销量出现小幅下降。

12月乘用车市场开局表现平淡。新能源购置税免征政策年底到期(2026年起减半)以及两新政策截止未能产生显著的“末班车效应”。由于多地两新政策的补贴资金已基本耗尽,置换更新需求疲软,加之明年春节较晚、部分车企新能源“购置税兜底”补贴方案延续,消费者当前观望情绪浓厚。因此,尽管12月下旬或将因新能源购置税补贴退坡出现短暂销售高峰,但全月来看,车市预计难现明显的“翘尾”行情。

近日,中央经济工作会议提到,坚持内需主导,建设强大国内市场。优化“两新”(即大规模设备更新和消费品以旧换新)政策实施。业内普遍预计明年汽车产品以旧换新“国补”政策会继续实施。

根据商务部数据显示,今年1-11月,消费品以旧换新带动相关商品销售额超2.5万亿元,其中汽车以旧换新超1120万辆;结合乘联分会数据乘用车今年以来累计零售2148.3万辆,这意味着“国补”政策带动的换新销量已占整体市场的二分之一以上,促进汽车消费的效果十分显著。综合来看,明年“国补”延续将持续提振汽车消费需求,但该预期反向作用于今年12月市场,叠加车企的新能源“购置税兜底”政策,部分消费者尤其是有置换需求的消费者购车决策节奏或将放缓。

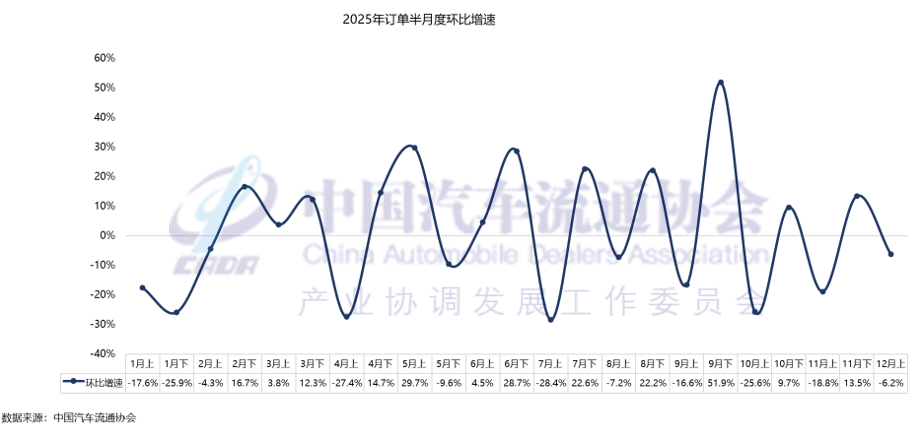

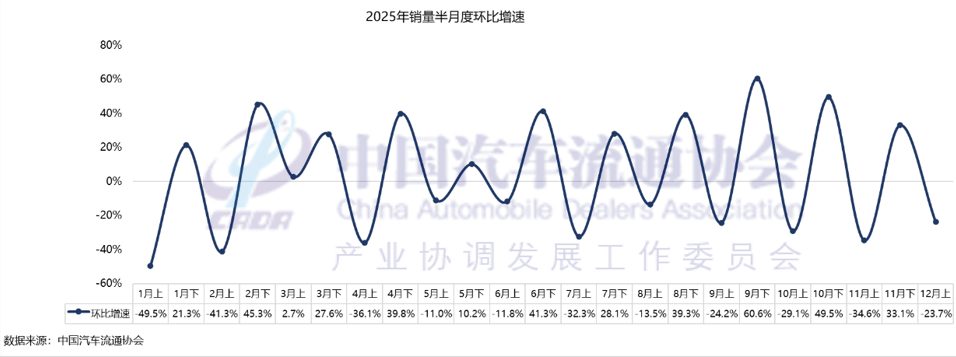

根据经销商反馈的集客、销量和库存双周报数据可知:

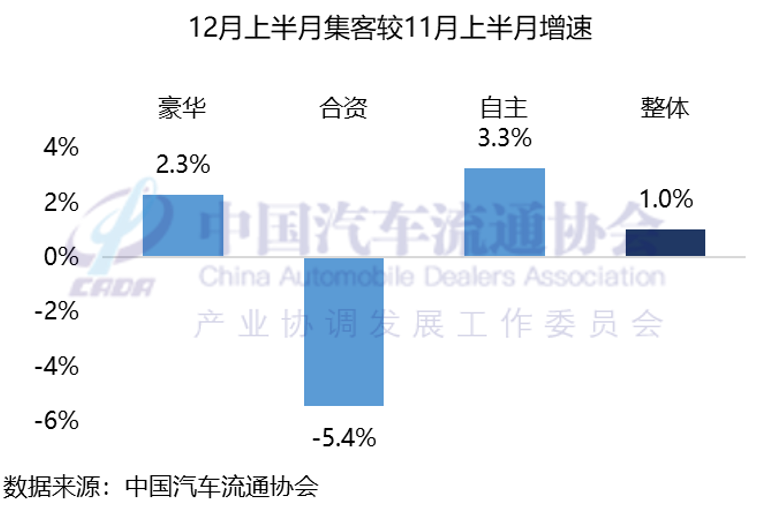

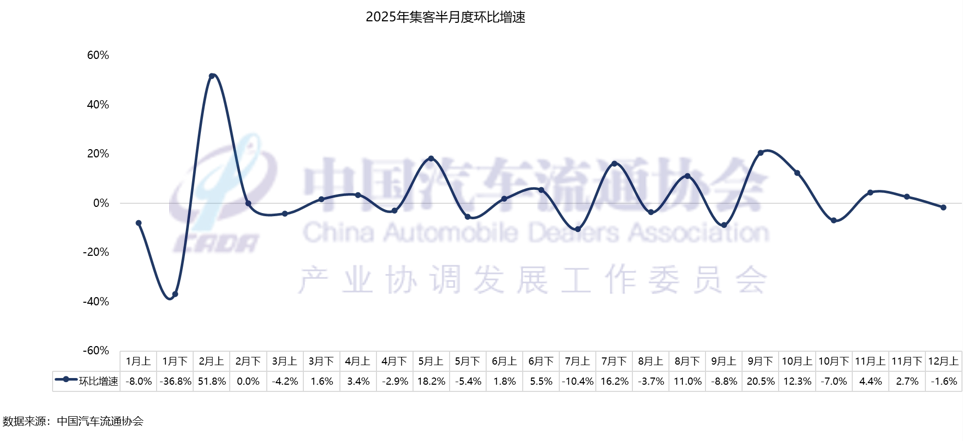

12月上半月集客相较11月同期小幅上升1.0%,较11月下半月下降1.6%。11月下旬,广州国际车展开幕,部分新车及改款车型上市,带动客流增加;12月上半月虽较11月下半月客流有所下降,但在经销商“双12”活动以及年底新能源购置税补贴退坡的推动下,客流较11月上半月略有增加。

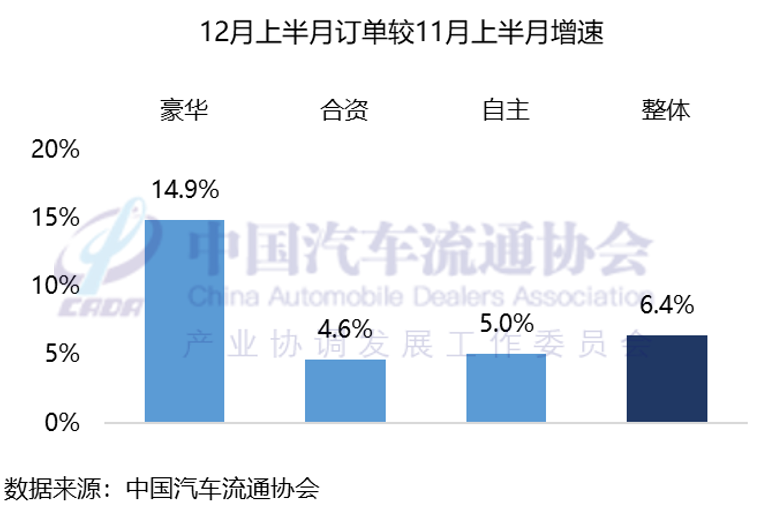

12月上半月订单相较11月同期上升6.4%,较11月下半月下降6.2%。相较于11月上半月而言,12月上半月更加临近年末,经销商销售节奏显著加快,促销力度进一步加大。广州车展前后多款改款车型上市,也带动了11月下半月以及12月上半月订单增量的提升。近日,多地政府推出形式多样的购车补贴政策:湖北增加发放一批次汽车置换更新补贴资格券;郑州统筹新增消费品以旧换新资金1.57亿元用于接续开展2025年郑州市汽车报废更新活动;沈阳、大连、青岛等地纷纷推出冬季/年终购车消费补贴。叠加新能源购置税补贴退坡的政策效应,以及车企的新能源“购置税兜底”方案多数为截止到12月底完成订车,这将促使部分消费者尤其是首购用户加快购买决策,预计12月下半月订单将继续提升。

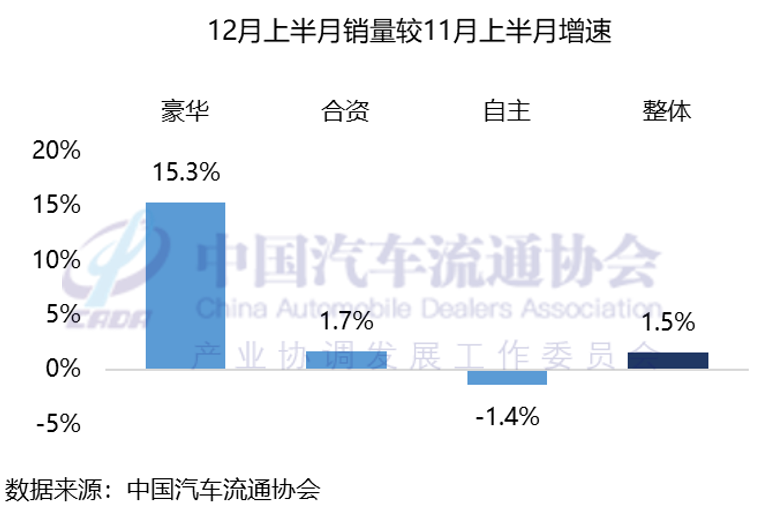

12月上半月销量较11月同期增长1.5%,较11月下半月下降23.7%。12月第一周销量下降较为显著,第二周在经销商“双12”促销活动以及各地方陆续推出的年终购车补贴的带动下市场销量开始回暖。随着年底的日益临近,春节前置购车需求开始逐步释放,新能源购置税免征政策到期也将促使部分消费者尤其是首购用户在年底前完成购车。预计12月下半月总体销量将继续保持增长。

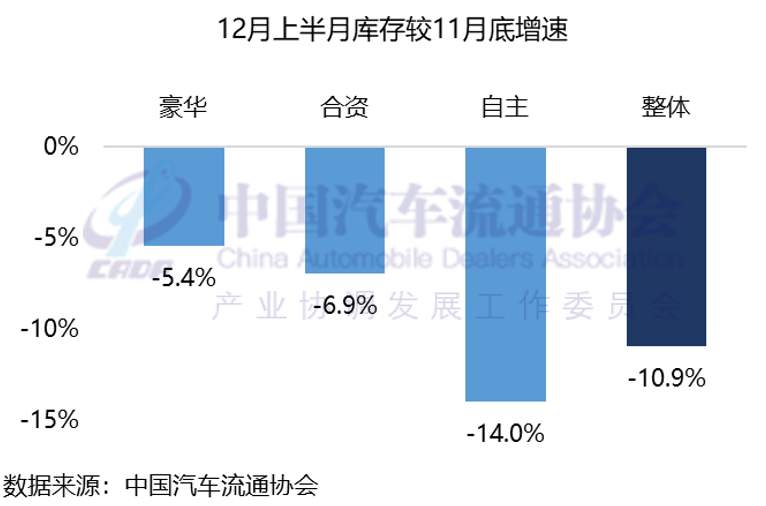

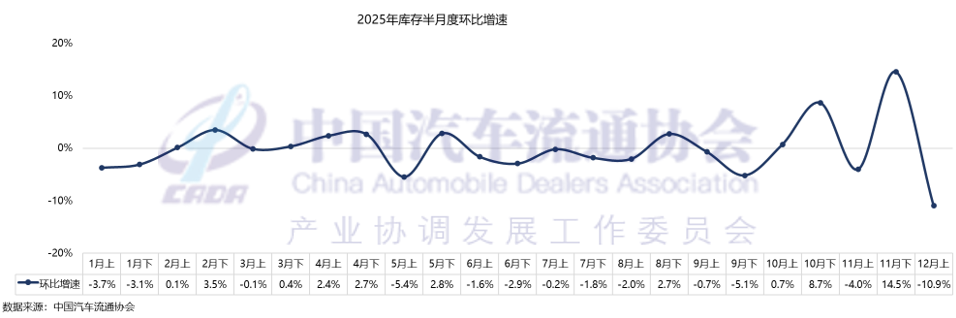

12月上半月库存较11月末下降10.9%。11月底,因年底冲量补库及各地置换补贴政策退坡影响,经销商库存水平快速攀升,压力增大;12月经销商加快销售节奏,月中库存水平环比11月末有所下降。