智通财经APP获悉,12月12日,锡华科技(603248.SH)开启申购,发行价格为10.10元/股,申购上限为2.1万股,市盈率33.12倍,属于上交所,国泰海通证券为其保荐机构。

招股书披露,锡华科技主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,是全球行业领先、质量可靠、技术卓越的大型高端装备专用部件制造商。公司产品主要应用于大型风电装备与注塑机领域,公司是国内少数可提供风电齿轮箱专用部件全工序服务的企业。

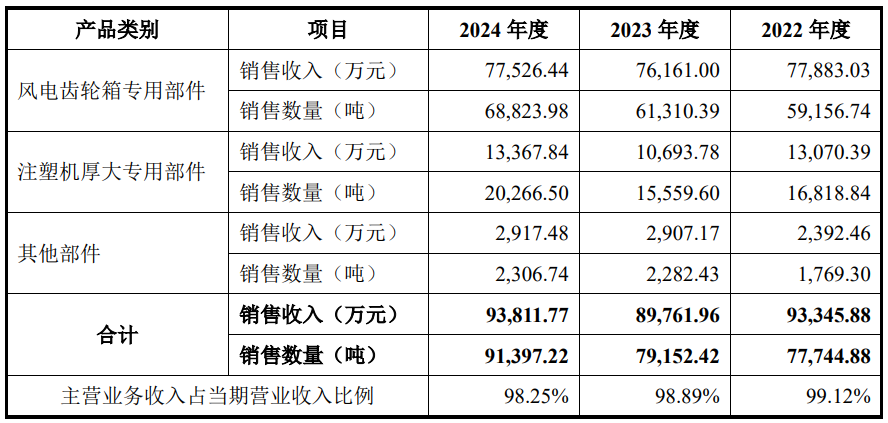

2022年度至2024年度,公司主要产品销量整体呈上升趋势、主营业务收入稳中有升,销量从77,744.88吨扩大至91,397.22吨。2022年度至2024年度,公司在风电齿轮箱专用部件的铸件细分领域全球市场占有率为20%左右。

资料显示,锡华科技是南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商大型专用部件、全球大型注塑机龙头海天塑机厚大专用部件的长期主力供应伙伴,大部分主要客户与公司合作十年以上,并与德力佳、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系。

根据全球风能理事会(GWEC)数据和德力佳的公开披露资料,在全球市场,风电齿轮箱行业全球排名前列的企业为南高齿、弗兰德、德力佳、采埃孚,上述四家企业占全球风电齿轮箱行业的市场份额超过70%,其中南高齿风电齿轮箱产品全球市场占有率持续多年超过30%;在国内市场,主要的本土风电齿轮箱制造商为南高齿、德力佳等,南高齿与德力佳在国内风电齿轮箱行业的市场份额接近70%,其中南高齿的国内市场份额接近50%。

财务方面,于2022年、2023年及2024年,公司实现营业收入分别约为9.42亿元、9.08亿元、9.55亿元人民币;同期净利润分别约为1.84亿元、1.77亿元、1.42亿元人民币。

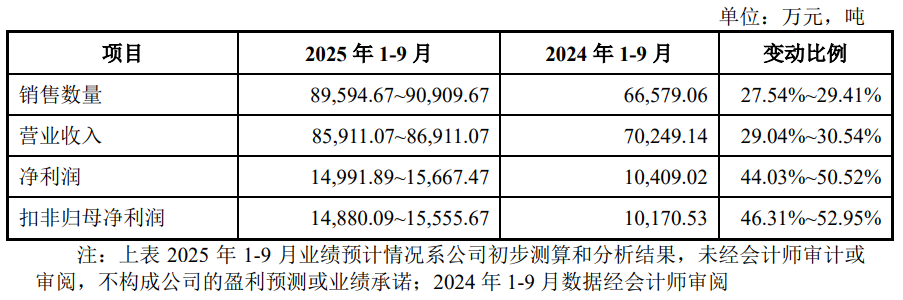

锡华科技预计,2025年1-9月经营业绩较好,销量、收入及净利润同比呈增长趋势,主要原因系2024年以来中国风电项目中标规模维持较高水平,尤其是2024年全年中国风电主机厂商项目中标量高达220.64GW,同比增长89.41%,而国内本年度风电产业链各环节订单及变动情况较大程度受到上一年度风电项目中标量影响,2025年度风电产业需求预计较为旺盛。