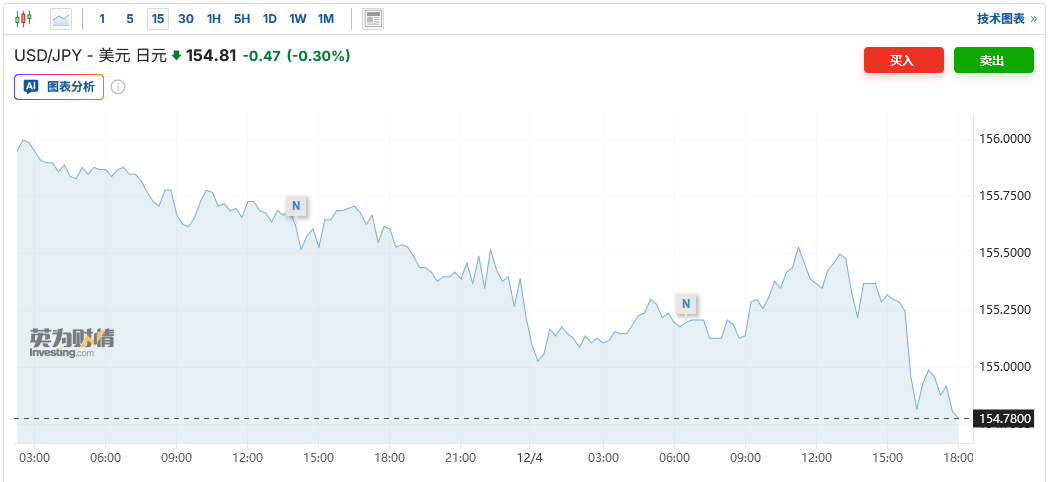

智通财经APP获悉,据知情人士透露,若日本央行决定在12月加息,高市早苗政府的主要官员不会试图阻止,尽管一些高级官员反对这一加息时机。在市场对日本央行将于12月19日政策会议上加息25个基点的预期日益升温之际,日本政府的这一立场增加了该国央行在本月加息的可能性。截至发稿,美元兑日元汇率下跌,至1美元兑154.81日元。日本两年期国债收益率则涨至1.022%。

日本央行12月加息“箭在弦上”

周四已有媒体援引三位日本政府消息人士报道称,日本央行很可能在本月加息,并且日本政府将容忍这一举措。尽管日本央行独立于政府,但根据2013年的一项联合协议,双方同意加强政策协调,以克服通缩并实现可持续经济增长。在高市早苗当选日本首相后,其对货币宽松政策的支持立场引发市场对她可能会试图影响日本央行以较慢步伐加息的猜测。

不过,此前已有分析人士指出,要求日本央行维持低利率的政治压力似乎有所减弱。前日本央行货币政策主管门间一夫预计,由于高市早苗的关键优先事项之一是帮助日本家庭应对高企的通胀,这位以倡导货币宽松著称的首相将允许日本央行推进加息。

值得一提的是,本周早些时候,日本央行行长植田和男就释放了明确的鹰派信号。植田和男周一在名古屋向当地商界领袖发表演讲时表示,日本央行“将权衡上调政策利率的利弊,并根据国内外经济、通胀和金融市场情况适时做出决策”。他补充称,任何加息都仅仅是对宽松程度的调整,当前总体环境仍然宽松。这番言论暗示,日本央行本月极有可能采取行动。

通过提及某次具体政策会议,植田和男很可能在暗示届时采取利率行动的可能性正在上升。回顾去年12月末,这位日本央行行长曾明确承诺会在下次会议上仔细评估经济状况——而正是那次会议上,日本央行最终决定加息。

在植田和男周一发表讲话之前,就已有多位日本央行官员表态暗示日本央行可能即将加息。最新加入日本央行政策委员会的增田一之表示,加息时点正在逼近。另一名委员会成员小枝淳子也表示,日本央行应推动政策正常化,尽管她并未表态下一步行动是否应在12月进行。就连鸽派成员野口旭上周也指出政策调整过晚的风险正在上升。

一些最新的经济数据也为市场对日本央行的加息预期提供支撑。根据日本总务省上周五公布的数据,东京11月剔除生鲜食品的消费者价格同比上涨2.8%,略高于经济学家预估中值2.7%,与上月结果持平;进一步剔除能源后的核心CPI指标同样上涨2.8%,与上月持平。与此同时,经济产业省报告称,10月工业产出环比增长1.4%,远超市场预估的下降0.6%。这些经济数据可能会增强日本央行对其经济展望正在逐步实现的信心,并推动该央行进一步推动货币政策正常化。

此外,日本2026年度薪资谈判的早期迹象显示,薪资将再次实现稳健增长,这为日本央行进一步加息提供了依据。拥有700万会员的日本最大工会联合组织Rengo计划在2026年劳资谈判中争取5%及以上的薪资涨幅。这与该组织在2025年的要求相同,并最终在今年达成了34年来最大的加薪幅度。

加息蝴蝶效应将再次冲击全球市场?

植田和男周一释放的鹰派信号推动对货币政策敏感的日本两年期国债收益率在周一突破1%,为17年来首次。对日本央行加息预期的升温在全球固定收益市场掀起了连锁反应——周一,包括美债、欧债和新西兰国债在内的政府债券均出现下跌。Manulife John Hancock Investments联席首席投资策略师Matt Miskin表示:“日本央行释放12月加息的鹰派信号后,全球债券市场正感受到蝴蝶效应。”

市场的关键担忧在于,随着日本国内债券收益率上升,日本投资者可能将资金撤回国内,减少对外国政府债券的需求。State Street Markets宏观策略主管Michael Metcalfe就警告称:“日本利率正常化的迹象越明显,日本投资者从外国债券市场撤资或至少减少购买外国债券的可能性就越高,这将在主权债发行激增之际,削弱一个关键的国际融资来源。”

资金从包括美债在内的外国债券中撤回日本国内可能推高10年期美债收益率,而这一“全球资产定价之锚”对全球风险资产具有关键影响力。

此外,由于日本央行长期以来执行超低利率,全球金融机构已经习惯借入日元然后买入其他高收益资产。这一套利交易的规模高达5万亿美元。市场担心,日本利率的上升可能导致套利交易平仓再次上演,并导致去年8月的市场风暴卷土重来。当时,日元套利交易的平仓引发了全球市场的剧烈波动,日经225指数曾在一天内就暴跌了12%。与现在环境相似的是,当时市场也先后迎来了日本央行加息与美联储降息。

有分析认为,尽管去年8月的市场风暴不会复制,但可能会存在相似之处。日元仍然是全球重要融资货币,一旦利差收窄、日元快速走强,高杠杆套利组合就会被迫平仓,首先受伤的往往是新兴市场资产和高估值成长股。还有分析指出,去年8月市场巨震重演的可能性不大,但也存在后续日元走强和日债收益率提升延续,引发全球流动性再次趋紧,进而带来全球无风险收益率提升以及流动性敏感资产价格下跌的可能性。