“港股市场好起来后,18A热潮又回来了。”某家在港投行公司生物制药组的人士对腾讯新闻《潜望》表示,今年机构投资者把目光重新转至18A公司。港交所《上市规则》第18A章为未盈利和没有收入的生物科技公司创设了上市条件,市场一般将此类生物制药公司统称为18A公司。

港交所IPO募资总额时隔四年将再次超过2000亿港元,仅次于历史高峰期的2021年,后者当年募资额超过3200亿港元。

安永香港资本市场服务发言人赖耘峰表示,按筹资额统计,前五大行业包括工业、材料、科技、零售以及18A等。公开数据显示,今年截止12月3日,在港上市的13家18A公司,共募资额超过260亿港元。

“经过近10年的发展,中国的生物制药公司大多都进入了关键的蓬勃发展期,现在赴港上市的18A公司质量也在逐渐好起来。”即将在港IPO的18A公司宝济药业创始人刘彦君于近期对腾讯新闻《潜望》表示。

今年在港IPO的13家18A公司,包括宝济药业、中慧生物、劲方生物等,上市之前即有一款新药获批得上市。在此之前的绝大多数18A公司在港挂牌时,都未曾获得药监局的新药上市审批。

公开数据显示,宝济药业是一家成立于2019年的生物制药公司,于12月2日-5日在港招股,其共发行3791.2万股,每股定价为26.38港元,计划募资约10亿港元,保荐人为海通国际及中信证券,其中安科生物香港、DC Alpha SPC、国泰君安证券投资等3家基石认购2.006亿港元,占总募资额的22%。这也可能是港股今年最后一家IPO的18A公司。

该公司旗下有四个领域的产品,分别针对大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖以及重组生物制药,由此延伸出的药品管线主要包括12款自主开发在研产品,其中有三款核心产品。

除了手握一款于8月被批准上市的辅助生殖“7天长效促排“新药外,宝济药业还有1款大容量皮下给药产品已经提交了上市申请,且还有1款用于器官移植前脱敏和自身免疫性疾病的药物处于三期临床后期,接近商业化——与此同时,该款药物在另一个缺乏药物的危重症自身免疫性疾病抗GBM病也已经在中国筹备三期临床试验,以及1款适应症处于二期临床、一款适应症完成海外1期临床。这是今年18A上市的公司中,管线相对最成熟的一家公司。

“已经有商业化产品,且随即很快又有新的商业化产品,这些都是自我造血的机会,对于18A公司来说,越来越重要。“一位今年多次参与18A公司打新的机构投资者对腾讯新闻《潜望》表示。

生物制药公司再回港股IPO牌桌

“2025年18A公司备受市场看好,也成为港股IPO涨幅的主力军。“安永香港资本市场陈日辉表示,今年香港新股在上市首日及上市后一个月的平均涨幅均成为近5年来最好表现,其中18A公司表现尤为亮眼。

安永提供的数据显示,2025年港股市场新股上市首日及上市后第一个月涨幅平均达38.4%及40.2%,其中18A公司的同期涨幅则分别为69.4%、88.7%——这一数据相当于全行业平均值的一倍。包括工业、消费以及科技等其他行业的涨幅数据大多集中于20-30%左右。

对于投资者来说,过去这一年,在港股打新18A公司的赚钱效应明显要比其他行业好很多,几近翻倍。一位曾经参与了多家18A公司IPO机构认购的打新基金经理曾对腾讯新闻《潜望》表示,今年选择投资18A公司确实真实感受到了“赚钱的效应“。

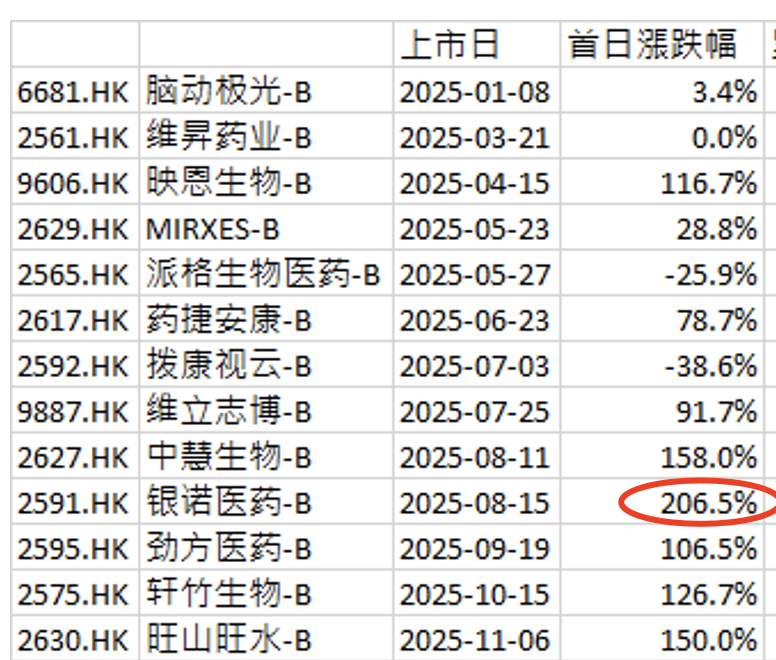

公开信息显示,今年在港IPO的18A公司共有13家,仅次于港历史高峰期2021年的20家。今年这些赴港上市的18A公司的上市首日表现中,除了2家破发、1家未变动外,其余10家都是涨的,而且今年8月上市的银诺医药上市当天涨幅超过200%。(详情如图)

其中,今年下半年18A 公司的涨幅明显比上半年多,而且大多数涨幅都超过100%。投资者情绪高涨,这也使得随后赴港提交IPO申请的18A公司变得更为踊跃。

公开数据显示,今年下半年已经有33家18A公司在港提交上市申请,相较于上半年的18家提交申请来看, 数据几乎翻倍,其中仅11月就有9家交表的公司。最为夸张的则为9月30日之前的两周,竟有7家同时提交上市申请。

一位负责某18A公司项目的投行人士对腾讯新闻《潜望》表示,2024年曾经经历过18A在市场在无人问津的状况后,现在市场情绪饱满,趁着投资者青睐18A的时候,得适时抓住“情绪窗口期“。

这确实是包括刘彦君在内的发行人今年的重要的目标。

宝济药业成市场香饽饽

随着二级市场表现越来越好后,和大多数其他行业的发行人一样,18A的发行人确实都在提速赴港IPO的节奏。

对于这一波18A公司赴港热背后的原因,多位在港的投行人士及投资人对腾讯新闻《潜望》分析称,主要是之前2年18A行情不佳后被临时积压的上市需求以及外部环境回暖后的蜂拥等。

其中一位在港的打新机构投资经理表示,市场热潮下,18A公司蜂拥而来,对很多投资人来说,可能会更挑18A公司标的,其中主要的考量因素包括18A公司所属赛道,管线丰富程度等。

他认为,更重要的则是,18A公司进入临床三期的量以及短期内产品商业化的预期等。早年的18A公司仅满足要求部分符合2期临床就赴港上市,相当于“躺着上市”——他认为,这种18A公司以后可能越来越少了,虽然按照港交所的要求,核心产品已获准开展II期临床试验则可符合18A上市要求。(备注,新药临床研究一般分为临床前研究和I、II、III、IV期试验共五个阶段,其中临床三期是证明疗效安全、评估副作用、评估与其他药物的相互作用等,属临床关键阶段)

“真正有商业化的18A 公司,将会成为投资者的香饽饽。”这位投资者表示,在扎堆的18A赴港IPO公司潮中,公司质量会是其投资考虑的重要因素之一。他们会尽量避免研发周期长,短期难获得营收的生物医药企业,尤其是仅处于较早期临床的项目。

当前,创收成为18A公司发行人最为在意的事情之一。宝济药业创始人刘彦君对腾讯新闻《潜望》表示,历经10年的生物医药发展,现在国内的18A公司大多都找到了适合的创收方式,包括但不限于提速商业化产品上市、技术服务以及许可收入等。

其中,技术服务以及许可收入等方式是不少18A公司的早期的收入来源之一。招股书数据显示,宝济药业今年上半年收入因增加了许可收入和技术服务等而增加了4000多万的营收。

刘彦君对腾讯新闻《潜望》表示,现在宝济药业的营收还有部分来自材料销售以及对外授权首付款。

公开数据显示,2023年、2024年、2025年上半年,宝济药业的收入分别为693万元、616万元、4199万元。

其中,宝济药业旗下的“辅助生殖”创新药晟诺娃®已于2025年8月25日获得药监局批准上市。这也是国内首个获批上市的长效重组人卵泡刺激素,且已经与国内头部辅助生殖公司安科生物签署了独家销售代理——这将很快会为公司增加收入。

一位参与了宝济药业机构认购的投资者对腾讯新闻《潜望》表示,上市之前就已经获得了上市审批,这对于18A的公司来说是罕见的“里程碑“事件。

公开数据显示,港股上市的18A 公司中,其平均管线1-2款产品处于临床2期,或者有些则可能会有1款进入临床三期,但是仅有不足25%的公司在上市后1-2年才提交NDA(New Drug Application),即新药上市注册申请。

上述投资者对腾讯新闻《潜望》表示,像宝济药业这样的公司,除了已经有一款新药获得了NDA,还有一款已经提交了NDA,已经是18A公司中的“佼佼者“。就产品进度而言,宝济药业也是过去近4年以来,18A公司赴港挂牌中,产品管线最丰富的公司之一。

招股书显示,宝济药业已于2024年6月提交了名为重组人透明质酸酶的药物、适应症为大容量皮下给药产品的NDA,预计将于2026年第一季度获批。

这可能是2026年对于宝济药业的投资者最为关注的事,除了极有可能再次成为国内首款大容量皮下给药产品外。公开资料显示,其竞品生物技术平台公司Halozyme Therapeutics 旗下ENHANZE®作为全球首款在美国获批准的透明质酸酶,与若干抗体药物联合使用,将给药时间从30-60分钟缩短至约7分钟。

公开数据显示,Halozyme的商业模式为其带来了稳定的增长和强劲的盈利能力。截至2025年11月初,该公司市值超过80亿美元。过去十二个月,该公司的营收为12.4亿美元,净利?润达5.95亿美元,其中今年第三季度3.5亿美元收入。

刘彦君对腾讯新闻《潜望》表示,就宝济药业的三期临床数据来看,与Halozyme Therapeutics公司的产品旗鼓相当。

腾讯新闻《潜望》获悉,除了在等国家药监局就大容量皮下给药产品的审批外,宝济药业也在积极探索类似Halozyme的商业模式,与若干抗体药物联合使用的可能,将临床应用场景从长时间的静脉输液注射,转为快速的皮下注射。

除此之外,宝济药业旗下还有1款药物处于临床三期,该药物的一项适应症处于三期临床后期,接近商业化程度。

早几年,该机构投资者参与了部分其他18A公司认购,其中不少公司仅有1或2款进入临床三期,大多数公司距离商业化遥遥无期。他认为,这也是过去几年,市场但凡出现波动时,18A公司在港股表现不佳的原因之一,毕竟公司不创收则意味着,短期看不到扭亏为盈的机会。

和所有的18A公司一样,宝济药业于2023年、2024年、2025年上半年的净亏损分别为1.6亿元、3.64亿元以及1.8亿元。

一位在港的机构投资者对腾讯新闻《潜望》分析称,比起大多数18A公司来说,这些亏损数据并不大,更为重要的是宝济药业账面上还有很多资金,且新药上市即将带来可观的收入,并未像其他“急于输血的18A公司“迫切需要上市募资”救命“。招股书显示,宝济药业账面的现金及等价物仍有4.5亿元。

本土派医学博士55岁创业

18A蜂拥赴港IPO也足以说明过去这些年中国孵化的生物制药公司数量足够庞大:同质化严重,竞争也更为激烈。

和大多数的行业一样,在资本的加持下,技术进步尤其是进入AI时代以来,迭代速度日新月异:即使在医药行业,独领风骚数十年的机会可能已经不复存在。这是刘彦君于过去五年创业的最大体会。

他对腾讯新闻《潜望》表示,过去这段时间在港做路演期间,经常会被问及“你们领先竞品几年?“

即使当下宝济药业已持有的了国内首款的”辅助生殖“长效重组人卵泡刺激素创新药晟诺娃®、以及国内最早提交NDA的大容量皮下给药产品KJ017,且有1个在1项适应症已经进入三期临床的产品,投资者依旧担心其被后来者追赶。

投资者的担心并无道理。公开资料显示,宝济药业的晟诺娃8月获批之后,约2个多月后,竞品的产品也跟着上市了。

刘彦君对腾讯新闻《潜望》表示,这是针对辅助生殖使用的长效促排针,国内首批产品,可能在早期的时候,争夺新增市场,彼此会有很明显的竞争,但是他认为随后彼此会一起抢食原有的“短效促排针“市场。更为重要的则是,他认为,和竞品同时在市场上的话,可加速市场教育,极有可能会提前完成预期的市占率。

腾讯新闻《潜望》获悉,已经获得宝济药业此款药物代理的安科生物曾估算,宝济药业将于2026年、2027年及2028年分别获得约3亿、5亿及10亿的收入。

因此,刘彦君严谨地告知投资者“在AI时代,18A公司若是可以领先竞对3-5年,已经算胜利了。“

他的严谨可能和他的性格有关。和大多数的18A公司创始人不同,刘彦君算是少有的18A行业纯本土派技术骨干创业者:所有的求学阶段都在国内完成,仅博士期间以访问学者在美国呆了3年,并未在国际大药厂工作。这在生物医药创业圈并不常见。

早在1980年代,刘彦君进入第二军医大学,师从被誉为“中国肝胆外科之父”的吴孟超院士,随后一路完成了硕博课程。短暂做过几年一线医生之后,刘彦君于1996年就加入了刚成立不久的上海复旦张江生物医药公司,执掌公司研发以及对外投资,直至2013年跳槽至国企上海医药集团担任副总裁兼中央研究院院长。

在公司任职期间,刘彦君一直负责新药研发的业务。“做新药其实就相当于内部创业了,但是高管依旧还是受限制很多。”他对腾讯新闻《潜望》表示,做创新药的人,最后都想自己可以真正做新药的话事人,“做自己可控的新药研发。”

刘彦君坚信,中国生物医药行业正处于前所未有的蓬勃发展期。这期间不少投资人找过他,希望他下海创业。

最后于2019年,他下定决心创业。曾经的合作伙伴晟德林荣锦是宝济药业的天使投资人。公开资料显示,林荣锦是台湾的生物医药界大佬,曾经东洋药品董事长,自2008年始积极投资生物制药。

过去近10年,国内18A公司遍地开花,公开资料显示,此类公司超过5000家。摆在刘彦君面前的问题则是:要做什么方向的18A公司?

“这个问题对于我来说不算难,很快就想到了:那就是做平台型公司,而且不能追风,然后找到真正有应用场景的方向。”在当今技术飞速进步的时代,18A公司迭代太快了,刘彦君和团队预料,过往做单个新药或适应症的时代已经过去,平台化是未来生物医药行业的趋势。

刘彦君将宝济药业定位为“合成生物学赋能的先进制造技术平台,覆盖从靶点发现到规模化生产”, 致力于重组酶类药物的研发与创新,即以AI驱动为核心,结合计算模拟与实验验证进行迭代优化,专注于开发低免疫原性、高稳定性且生产成本可控的定制化给药系统。

他们的最新成果则是KJ017重组人透明质酸酶,且以适应症为大容量皮下给药为产品于2024年6月提交了药监局的NDA,将于2026年第一季度获得上市审批。

该款将传统的静脉注射转变为短短几分钟的皮下给药,可以大幅度减少患者的注射时间——这对输液高频的中国市场来说,是行业颠覆性改变,尤其会减少患者在医院的输液就诊时间,也降低了医院的拥堵。

在重组人透明质酸酶板块,除了可以自主研发新适应症新药,刘彦君对腾讯新闻《潜望》表示,宝济药业也可以和抗体药物公司合作,为后者提供原料,相当于To B的业务。

腾讯新闻《潜望》获悉,宝济药业已经拓展了数十个客户,且今年有望完成1000多万营收,明后年该板块的收入预计会翻倍。

“平台型公司可以做到旱涝保收,即开发TO C 产品也可以做TOB的生意。”刘彦君表示,在创业之初,他当时考虑的就是得快速有营收的产品和市场,而不是单纯追风。

腾讯新闻《潜望》获悉,早在几年前,中国生物医药行业几乎人人都在谈PDL-1(备注,用于治疗癌症的免疫检查点抑制剂):投资人喜欢,创业者则投其所好。现在该领域卷得厉害。

选择自己想做的方向——这可能是所有创业梦想的状态。刘彦君和大多数的创业者不同,过去5年的创业期间,从未吃过“没有钱”的苦,所以才可以相对“轻松地选择自己的方向。”

他笑称,这可能也是年纪大的人出来创业的好处:钱的压力,没有那么大,团队也没有压力。公开资料显示,宝济药业的核心团队负责人,都是刘彦君之前合作或工作超过20年的同事。

下海创业的时候,刘彦君接近55岁,在国企担任技术高管多年之后,于个人而言,他自称已经财务自由了。尽管决定下海创业不久便遭遇了全球疫情,但是,疫情期间的3年,倒是宝济药业发展关键时期。当时国内私募行业面临巨大挑战,甚至不少私募团队因募资失败而暂停继续投资,非常多的创业公司因为资金链断裂而倒闭。

但是,刘彦君却超出所有的意料,在疫情艰难期间募资超过10亿。公开数据显示,2020年和2021年,宝济药业获得了超过4.7亿元的投资,投资人包括central lab、方圆资本、源创多盈、等。腾讯新闻《潜望》获悉,2022年,宝济药业获得超过5.8亿元的投资,属于当年生物医药行业排名靠前的单个投资。

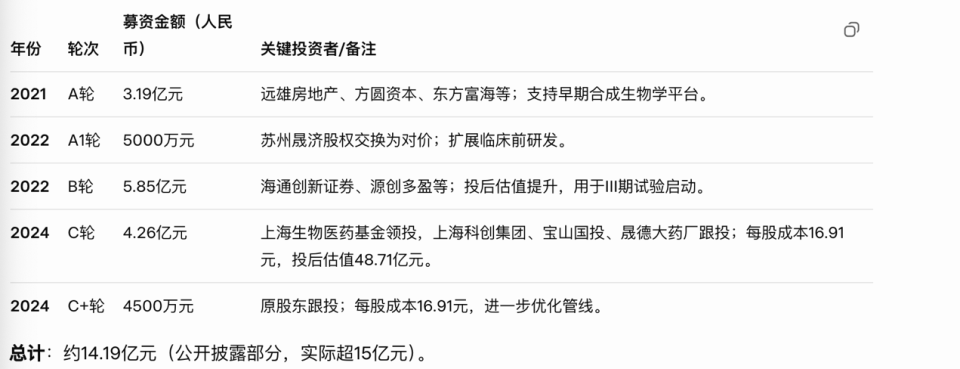

疫情结束后,2024年,宝济药业又完成超过4.7亿元的C轮和C+轮融资。刘彦君对腾讯新闻《潜望》表示,他和团队募资的脚步从第一天开始就没有停下:一轮结束,立马启动第二轮,C轮结束时,便启动了赴港IPO计划,“这样一路下来,宝济药业账上的资金一直非常充沛,团队可以非常安心地专注研发。”具体的融资详情如下图。

宝济药业早期投资机构方圆资本负责人郑娟对腾讯新闻《潜望》表示,作为长期投资生物制药的机构,投资组合已经非常丰富了,选择押宝刘彦君和他的团队,主要是因为团队的业务实力和团队的可靠性。在她看来,作为生物医药的早期投资人,“很多时候,投项目其实就是投人”。

“当然,港股18A的上市通道顺畅也是生物医药创业公司可以募得到钱的原因之一。”刘彦君对腾讯新闻《潜望》表示,这让投资人看到退出的希望。他认为,18A公司成规模赴港上市对于中国的生物医药行业来说也是强心剂。

虽然包括刘彦君在内的发行人和在港金融人士都不确定,这股赴港IPO热潮会持续至何时,但是,他们非常确定的是,发行人和投资人都不愿意错过这个风口。

本文转载自“腾讯新闻潜望”,作者:谢照青;智通财经编辑:徐文强。