智通财经APP获悉,经乘联分会初步统计:2025年11月1日-30日,全国乘用车新能源市场零售135.4万辆,同比去年同期增长7%,较上月增长6%,今年以来累计零售1150.4万辆,同比增长20%;11月1日-30日,全国乘用车厂商新能源批发172万辆,同比去年同期增长20%,较上月增长7%,今年以来累计批发1,377.7万辆,同比增长29%。

11月1日-30日,全国乘用车市场零售226.3万辆,同比去年同期下降7%,较上月增长1%,今年以来累计零售2151.9万辆,同比增长6%;11月1日-30日,全国乘用车厂商批发299.2万辆,同比去年同期增长2%,较上月增长2%,今年以来累计批发2676.6万辆,同比增长11%。

11月1日-30日,全国乘用车新能源市场零售渗透率59.8%,全国乘用车厂商新能源批发渗透率57.5%。11月第1-4周全国纯燃料轻型车生产108.4万辆,同比去年同期下降14%,较上月增长3%;11月第1-4周混合动力与插混总体生产67.4万辆,同比去年同期下降7%,较上月增长2%。

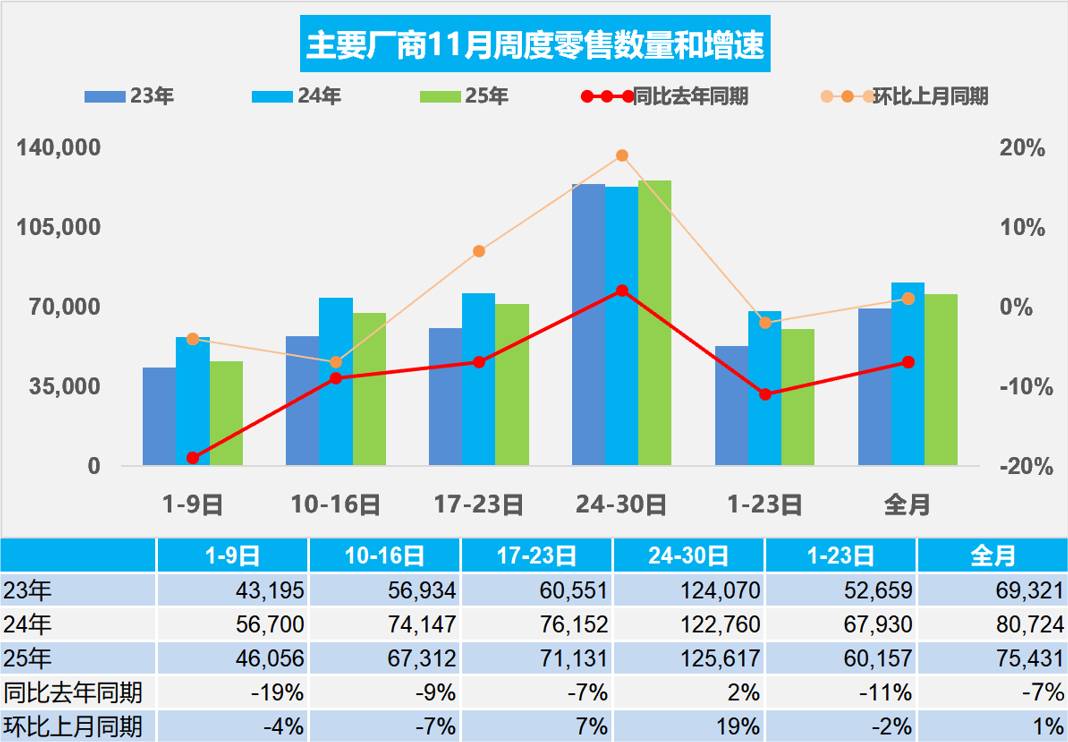

1.2025年11月全国乘用车市场零售销量走势

11月第一周全国乘用车市场日均零售4.6万辆,同比去年11月同期下降19%,较上月同期下降4%。

11月第二周全国乘用车市场日均零售6.7万辆,同比去年11月同期下降9%,较上月同期下降7%。

11月第三周全国乘用车市场日均零售7.1万辆,同比去年11月同期下降7%,较上月同期增长7%。

11月第四周全国乘用车市场日均零售12.6万辆,同比去年11月同期增长2%,较上月同期增长19%。

11月1-30日,全国乘用车市场零售226.3万辆,同比去年同期下降7%,较上月增长1%;今年以来累计零售2,151.9万辆,同比增长6%。

今年11月相对2023年11月的表现仍是较好的,1-4周零售较2023年同期增长9%的表现也是较强的。

国家宏观经济持续向好,消费信心相对稳定。但由于部分地区的以旧换新和报废更新补贴政策大幅收紧,10月零售出现环比负增长,而且燃油车零售达到下降10%。市场在前几个月经历了多轮抢政策补贴,已经形成了较大的透支效应,部分消费者面临无补贴政策,因此近期的观望心态也较强。随着反内卷的效果良好,市场促销力度保持温和,因此月初的零售进度并不快。最后一周有较长时间,零售状态改善较大,带动全月下滑幅度明显收窄。

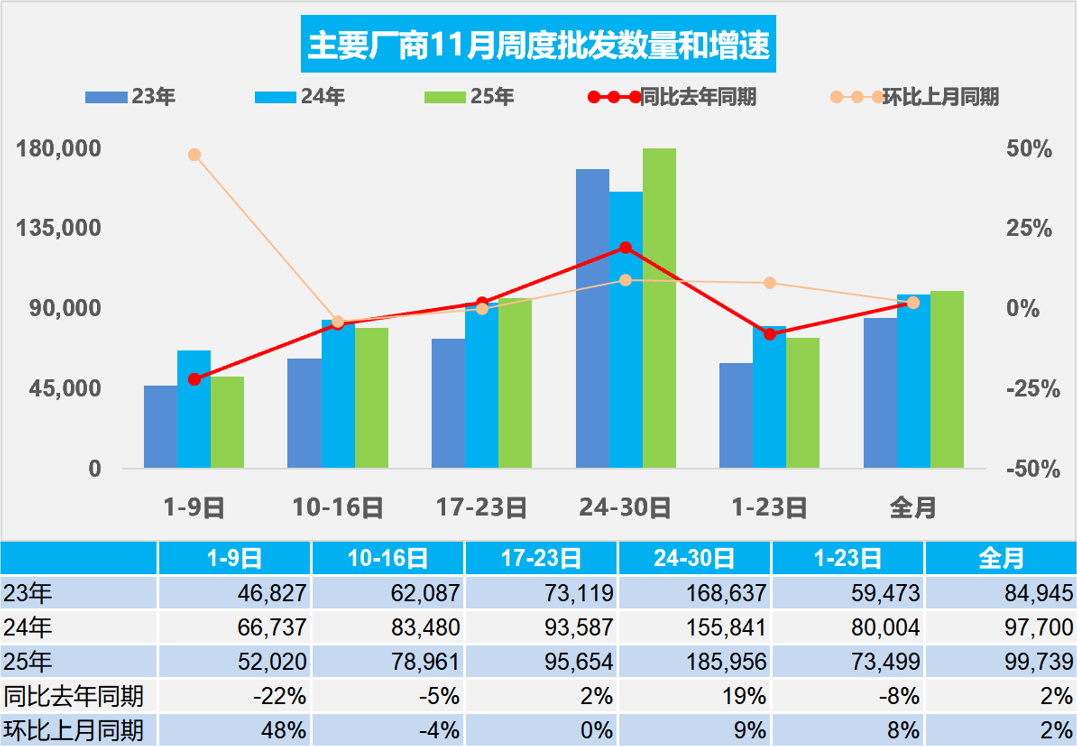

2.2025年11月全国乘用车厂商批发销量走势

11月第一周全国乘用车厂商日均批发5.2万辆,同比去年11月同期下降22%,较上月同期增长48%。

11月第二周全国乘用车厂商日均批发7.9万辆,同比去年11月同期下降5%,较上月同期下降4%。

11月第三周全国乘用车厂商日均批发9.6万辆,同比去年11月同期增长2%,较上月同期下降0.1%。

11月第四周全国乘用车厂商日均批发18.6万辆,同比去年11月同期增长19%,较上月同期增长9%。

11月1-30日,全国乘用车厂商批发299.2万辆,同比去年同期增长2%,较上月增长2%;今年以来累计批发2,676.6万辆,同比增长11%。

11月第一周厂商批发销量相对缓慢,主要是2024年11月市场热情已经回升,经销商进货更加主动积极,推动第一周批发暴增。今年11月相对2023年11月的表现仍是较好的,1-4周较2023年同期增长17%的表现也是较强的。

国内稳健、出口强,三季度以来中国汽车出口局面向好,部分海外市场增长良好。自主新能源的海外市场表现亮眼,燃油车的俄罗斯市场去库存压力减少,推动汽车出口全方位持续提升。随着中国插混和普混等车型的出口力度加大,海外市场的自主品牌对国际品牌的冲击会逐步明显,按照近20年中国耐用消费品的出口强势增长的经验,自主新车性价比提升和海外营销体系的建设将带动中国自主品牌的国际市场持续走强,海外销量的贡献度持续增长。

3.2025年1-10月汽车行业利润率4.4%

1—10月份,“两新”政策效应持续显现,全国统一大市场纵深推进,叠加去年同期低基数等多重因素作用下,2025年1-10月汽车生产2,733万辆,同比增长11%。2025年1-10月的汽车行业收入88,778亿元,同比增长7.9%;成本78,243亿元,增长8.7%;利润3,895亿元,同比增长4.4%;汽车行业利润率4.4%,相对于下游工业企业利润率6%的平均水平,汽车行业仍偏低。其中,10月的汽车行业收入10,543亿元,同比增长8.6%;成本9,376亿元,增长9.4%;利润412亿元,同比增长13.7%;汽车行业利润率3.9%,环比下降明显,相较去年10月的4.1%仍有下降。10月末,规模以上工业企业应收账款27.69万亿元,同比增长5.1%;产成品存货6.82万亿元,增长3.7%。汽车行业的去库存和改善账期应该是好于工业企业总体水平的。

各地大力度推动“两新”政策落地实施,有效释放内需活力,消费品以旧换新政策加力扩围效果明显,但汽车行业效益改善明显落后其它消费品。随着国家反内卷工作持续推进,有色金属矿业利润率超30%,上游钢铁行业利润大幅改善,汽车行业散财改善产业链利润效果不错。期待车市“油电同权”推动“油电同强”,未来汽车行业总体形势必能持续稳中向好。

4.2025年10月中国占世界汽车份额38%

2025年10月的世界汽车销量达到864万辆,同比增长4%,环比增长1%。2025年1-10月世界汽车销量7,925万辆,同比增长6%。

2025年1-10月的全球汽车销量增长6%,其中中国汽车销量2,765万辆,增长12%,美国销量1,388万辆,增长3%,印度销量456万辆,增长3%,日本销量386万辆,增长4%,德国销量261万辆,与上年持平。目前看中国市场最有活力,增速快。俄罗斯市场下滑严重,墨西哥的增速放缓,而南美的阿根廷等市场表现较好。

中国汽车的世界份额不断提升,10月中国的世界份额回升到38%的较好水平,较去年提升1个百分点。2024年中国达到世界汽车的34.2%份额;2025年1-10月中国达到世界汽车的34.9%份额,10月份额高于年度份额3个百分点。

今年世界前10车企中3家中国车企的份额是上升较强的,比亚迪汽车达到世界第6位、吉利汽车第8位,奇瑞汽车第10位。除了美国市场异常暂时较强和铃木等印度市场较好的因素促进,其它国际品牌份额出现全面较大的下滑。

5.从锂电池供需的结构看明年碳酸锂相对平稳

锂电池的供需变化影响锂电池的上游原材料平衡关系,也影响新能源整车的价格判断。从乘联数据和国家统计局数据做基础分析,以供需的产销量规模走势判断:结论是锂电池需求目前是短期峰值,未来增长放缓。国际新能源车需求不强,由于美国7500美元新能源补贴取消,欧洲想调整激进电动化的政策,国际新能源的增长不强。国内新能源增长放缓,国内今年卡车新能源的补贴力度太强,明年的走势会更平稳。今年电力生产增长很低,太阳能增长激进,储能的迫切性不强。由于今年四季度的新能源车需求减速超预期,电池需求会迅速调减。

目前新能源车行业利润被上游电池和矿业剧烈侵占,世界500强中国汽车行业总利润的85%归属于电池类企业,主力整车企业利润剧烈萎缩,这样的汽车利润分配结构不可持续。综合看,中短期内碳酸锂价格中低位平稳,有利于明年新能源车的成本下降。

6.2025年1-10月中国汽车出口市场分析

2025年1-10月中国汽车实现出口646万辆,同比增速22%,10月中国汽车实现出口82.1万辆,同比增长40%,环比增长9%,同比和环比走势总体较强。2025年10月中国新能源汽车出口32.8万辆,同比增长65%,表现很好;2025年1 - 10月新能源汽车出口量265万辆,同比增长54%,增速高于2024年1-10月的19%较多。

2025年10月中国汽车出口总量的前10国家:俄罗斯93,489辆、墨西哥72,502辆、阿联酋44,629辆、巴西37,745辆、英国31,729辆、比利时30,143辆、澳大利亚28,890辆、沙特25,343辆、菲律宾21,911辆和哈萨克斯坦20,601辆,其中本期较同期增量增长的前五是:墨西哥39,402辆、巴西25,594辆、英国15,540辆、阿尔及利亚15,059辆和阿联酋13,882辆。2025年累计整车出口总量的前10国家:墨西哥483,241辆、俄罗斯451,197辆、阿联酋412,425辆、比利时263,891辆、英国256,319辆、巴西255,891辆、澳大利亚252,260辆、沙特249,306辆、菲律宾218,587辆和哈萨克斯坦168,005辆,其中本期较同期增量增长的前五是:阿联酋151,020辆、澳大利亚102,415辆、墨西哥96,775辆、英国89,154辆和阿尔及利亚88,602辆。

2025年10月中国新能源汽车出口总量的前10国家:比利时27,907辆、巴西22,276辆、英国22,017辆、阿联酋19,941辆、墨西哥19,006辆、菲律宾17,962辆、澳大利亚15,007辆、泰国14,989辆、印度13,609辆和印度尼西亚11,388辆,其中本期较同期增量增长的前五是:巴西17,601辆、阿联酋13,562辆、墨西哥11,403辆、英国10,890辆和印度9,481辆。2025年1-10月中国新能源汽车出口总量的前10国家:比利时251,439辆、英国175,282辆、菲律宾171,348辆、巴西163,593辆、墨西哥150,869辆、澳大利亚124,122辆、阿联酋112,725辆、泰国112,308辆、印度88,607辆和印度尼西亚88,231辆,其中本期较同期增量增长的前五是:墨西哥78,601辆、菲律宾77,240辆、英国68,509辆、澳大利亚58,841辆和阿联酋51,768辆。

2025年10月中国汽车出口中纯电动占比26%(同比-2%),插混占比14%(同比+7%),混动占比6%(同比+1%),纯燃油车占比44%(同比-8%)。2025年1-10月中国汽车出口中纯电动占比29%(同比+2%),插混占比12%(同比+7%),混动占比6%(同比+2%),燃油车占比43%(同比-11%)。

中国新能源车2025年1-10月出口表现好于预期,主要是插混和混动替代纯电动成为出口的新增长点,尤其是插混的皮卡出口表现较强,成为商用车新能源车出口亮点。中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,主要是出口西欧和亚洲市场。燃油车市场的俄罗斯下滑体现的很充分,而我们监控的俄罗斯市场零售量下滑较小,其中中国车企的吉利汽车、长安汽车、奇瑞汽车、比亚迪汽车等主力车企表现还是很不错的。