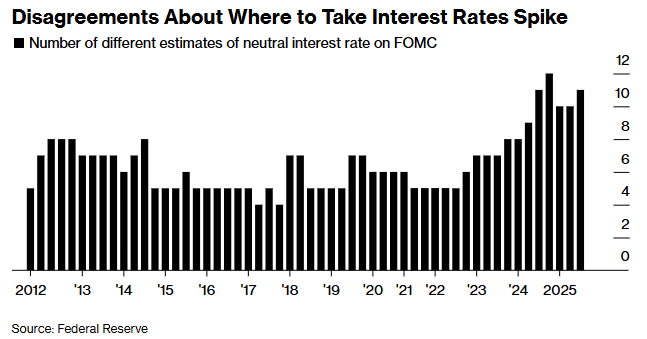

智通财经APP获悉,在本轮宽松周期累计降息超100个基点后,美联储官员们如今正思考应在何处停止降息,并发现彼此间的分歧比以往任何时候都更大。在过去一年左右,美联储官员对利率最终应落在何处的预测出现了至少自2012年(美联储开始公布相关估计)以来最大的分歧。这也加剧了围绕下周是否应再降息一次,以及之后应如何操作的罕见公开分裂。

美联储主席鲍威尔已承认,货币政策委员会内部对于应优先考虑两个目标——物价稳定和充分就业——中的哪一个存在“强烈分歧”。核心问题在于,经济是否需要更多刺激来支撑就业市场,还是政策制定者应该因通胀高于目标且关税可能进一步推高通胀而放缓降息步伐。

但这又引出另一个问题,一个更抽象但对整个辩论日益重要的问题:什么样的利率水平既不会刺激也不会抑制经济?这被认为是本轮降息周期的预设终点,被称为“中性利率”(neutral rate)。而眼下,整个美联储正在努力弄清这一利率水平究竟在何处。

中性利率是何水平?美联储官员众说纷纭

中性利率在模型中通常用r-star表示,也被称为自然利率。它无法直接观测,只能通过推断获得。中性利率通常被认为受到人口结构、技术、生产率及债务负担等长期因素驱动,这些因素会改变储蓄和投资模式。

这一概念一个多世纪以来一直存在激烈争论。尽管一些经济学家(包括凯恩斯)怀疑它是否真的有用,但现代央行几乎无人认同这种怀疑。纽约联储主席威廉姆斯(John Williams)是该领域专家。他认为,这一概念是“货币理论和实践的核心”。他指出,政策制定者如果未能准确识别自然利率或中性利率的变化,可能带来深远影响,例如20世纪60至70年代通胀预期的飙升。

在美联储于9月公布最新的经济预测时,19位美联储官员对“中性利率”给出了11种不同的预测,范围从2.6%到3.9%不等,而后一个数字大致是当前的利率水平。

关于利率路径的分歧加剧

桑坦德银行美国首席经济学家斯蒂芬·斯坦利(Stephen Stanley)指出,对中性利率的估计一直存在分歧,“但目前的预测范围变得更宽了”。他补充称,随着联邦基金利率正逼近这一预测范围的上限,对中性利率的估计正在变得更重要,“这可能成为一些更偏鹰派的美联储官员的潜在约束条件,也确实意味着每一次新的降息都会变得更加困难”。

所有这些都在近期一些美联储官员的讲话中得到了印证。费城联储主席保尔森在11月20日(Anna Paulson)表示,通胀和失业双重风险叠加,再加上利率可能已经接近中性水平,使她在进入12月会议时变得谨慎。保尔森表示:“"货币政策必须‘走钢丝’。每一次降息都使我们更接近政策从略微抑制经济活动转变为开始提供助力的利率水平。”

路在何方?

除了对当前的中性利率水平缺乏共识外,美联储内部对其未来走向也存在分歧。

明尼阿波利斯联储主席卡什卡利(Neel Kashkari)预测,人工智能(AI)的广泛应用将带来更快的生产率增长,在新的投资机会增加资本需求的情况下,中性利率将被推高。美联储理事米兰(Stephen Miran)则认为,当前政策也应纳入讨论范围。在加入美联储后的首次政策演讲中,他提出,特朗普的关税、移民限制和减税政策共同将中性利率压低(即便只是暂时的),因此,美联储应大幅放松政策以避免损害经济。

不过,威廉姆斯在上个月表达了对将短期变化纳入估算的怀疑。他认为,全球趋势(如人口老龄化)正将中性利率压在历史低位。

在疫情前的十多年里,当通胀受抑、利率接近零时,政策制定者基本上同意中性利率大致位于何处。但此后物价飙升、贸易和移民政策的不确定性,以及AI对经济的影响,使分析人士开始怀疑,对中性利率的估计之间的分歧可能成为“新常态”。

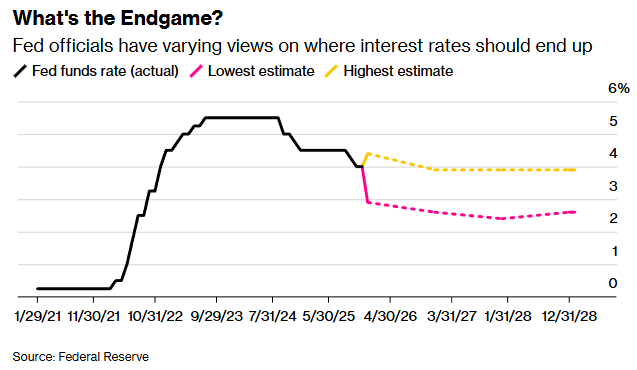

更重要的是,美联储将在2026年迎来领导层变动。特朗普誓言将任命一位致力于降低利率的新主席,且特朗普可能也会有机会让其盟友进入美联储。新的美联储官员预计会像米兰那样主张更宽松的货币政策,对中性利率的预估也可能比当前更低。

“只是工具而已”

由于中性利率对经济学家而言就像“暗物质”之于天文学家——无法直接观测,一些政策制定者更愿意按照鲍威尔的说法,通过它的“作用”来判断。

圣路易斯联储主席穆萨伦(Alberto Musalem)认为,较低的违约率显示金融状况依然支持经济发展。克利夫兰联储主席哈马克(Beth Hammack)表示,较窄的信用利差意味着货币政策“至多是略微限制性的”。

不过,从金融市场中寻找线索并非易事。一些美联储官员认为,10年期美国国债收益率维持在约4%是金融状况并未拖累经济的证据。但其他人表示,该收益率反映了对未来经济路径的预期,以及对安全资产的强劲全球需求,这意味着对估算中性利率帮助不大。

鉴于前景存在如此多的不确定性,当美联储官员下周公布其最新预测时,关于中性利率的分歧也不太可能消失。

与此同时,根据今年退休的费城联储主席哈克(Patrick Harker)的说法,更具体的因素——“劳动力数据和价格数据”——将决定实际的政策选择。哈克表示,中性利率是“一个有用的概念性工具,但它只是工具而已,并不能主导政策决策”。哈克表示:“我从不记得我们有过这样的情形:大家围坐一圈,整场会议都在讨论中性利率到底是多少。”