智通财经APP获悉,华尔街投资者对BETA Technologies(BETA.US)持乐观态度,认为这家电动飞机制造商在支线航空领域已占据早期领先地位。

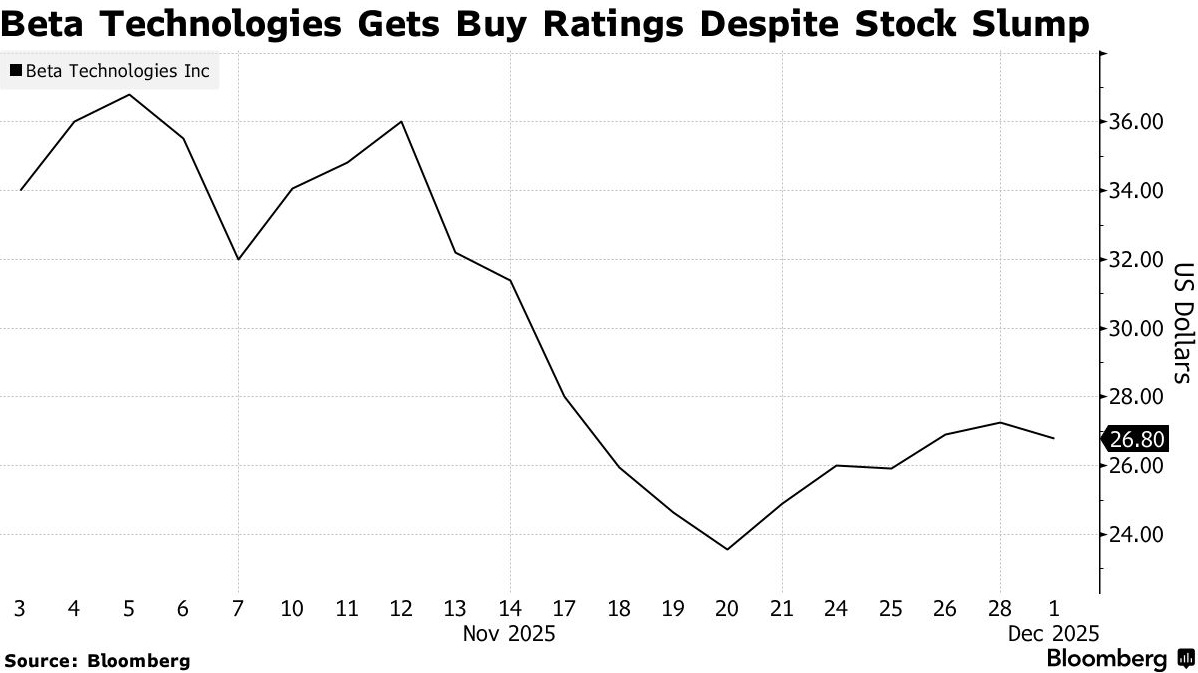

据数据显示,截至12月1日,在八位启动覆盖的分析师中,多数对这家总部位于佛蒙特州南伯灵顿的公司给出了"买入"或等效的积极评级。值得注意的是,这波乐观评级浪潮出现在Beta公司上市仅一个月之后——其IPO成功募集了10.2亿美元资金。

摩根士丹利分析师在报告中指出,BETA公司"类似特斯拉早期发展阶段,但终端市场聚焦于更具吸引力的航空航天领域——该领域进入门槛显著高于汽车行业"。

据分析师指出,该公司正同步推进电动常规起降(eCTOL)与电动垂直起降(eVTOL)两大机型研发,并在货运、医疗运输、乘客出行及国防等多个战略市场领域取得进展,并领先于同行业竞争对手。

然而,投资者仍持怀疑态度。数据显示,尽管平均12个月目标价为37.88美元(意味着较上周五收盘价有43%上涨空间),但股价较IPO价格仍下跌22%。

对杰富瑞的希拉·卡亚奥卢(唯一给予BETA持有评级的分析师)而言,其股价疲软可归因于小盘股和航空航天股的普遍下跌。

"我们继续看到上涨空间,认为BETA将成为该领域赢家,"卡亚奥卢表示。

Beta在华尔街收获的积极反响凸显投资者日益确信:电动航空可能成为短途运输领域最重要的发展之一。

Needham估计电动区域出行的总潜在市场规模达1万亿美元,认为BETA在行业向低排放短途航空转型之际,有能力抢占早期市场份额。

据Cantor Fitzgerald分析师安德烈斯·谢泼德指出,BETA将优先推进eCTOL(电动常规起降)机型认证,并以货运和医疗运输为核心应用场景(后续逐步拓展至客运领域)推动商业化进程。此策略为获取美国联邦航空管理局(FAA)认证开辟了更高效、清晰的路径。他预测BETA将于2026年底至2027年期间完成认证,从而构建起显著的先发市场优势,在航空业技术迭代浪潮中占据关键战略地位。

"此外,BETA已产生收入(该领域多数同行尚未做到),"谢泼德在报告中写道。

据花旗集团John Godyn领导的分析师团队称,BETA通过将电机、电池、软件、充电硬件和高压配电整合到单一设计流程来简化制造实践。尽管早期资本密集度更高,但花旗预计此举将"提升BETA研发投资的回报率"并"减少对供应商的依赖"。

"我们认为,该公司在多方面被精心设计,以在未来几十年技术获认证和普及后实现利润最大化,"花旗在报告中称。