智通财经APP注意到,包括Columbia Threadneedle在内的资金管理公司正在密切关注美国抵押贷款支持证券(MBS),将其作为规避美国公司债券高估值和可能影响回报率的一波科技债券发行潮的避风港。

摩根大通策略师写道,剔除再融资后,2026年美国投资级债券发行总量可能超过8000亿美元,较今年净增长约54%。其中大部分发行将来自投资人工智能基础设施(如数据中心)的科技公司。大量发行可能会推高风险溢价,摩根大通上周预计,2026年美国高级别公司债的利差将扩大约0.15个百分点。

贝恩点资本投资组合经理兼结构化信贷主管本·汉萨克表示:"如果你是一家超大规模云计算公司,在搞对AI这件事上投入巨大,那么利差扩大带来的额外利息支出几乎无关紧要。超大规模公司正通过项目融资和公司债券的组合为数据中心建设提供资金,但阻力最小的途径可能来自公司债。"

与此同时,抵押贷款支持证券有望实现二十年来最强劲的回报,截至上周五,Bloomberg美国抵押贷款支持证券指数在2025年上涨了8.35%。该指数上一次表现更好是在2002年,当时上涨了8.75%。

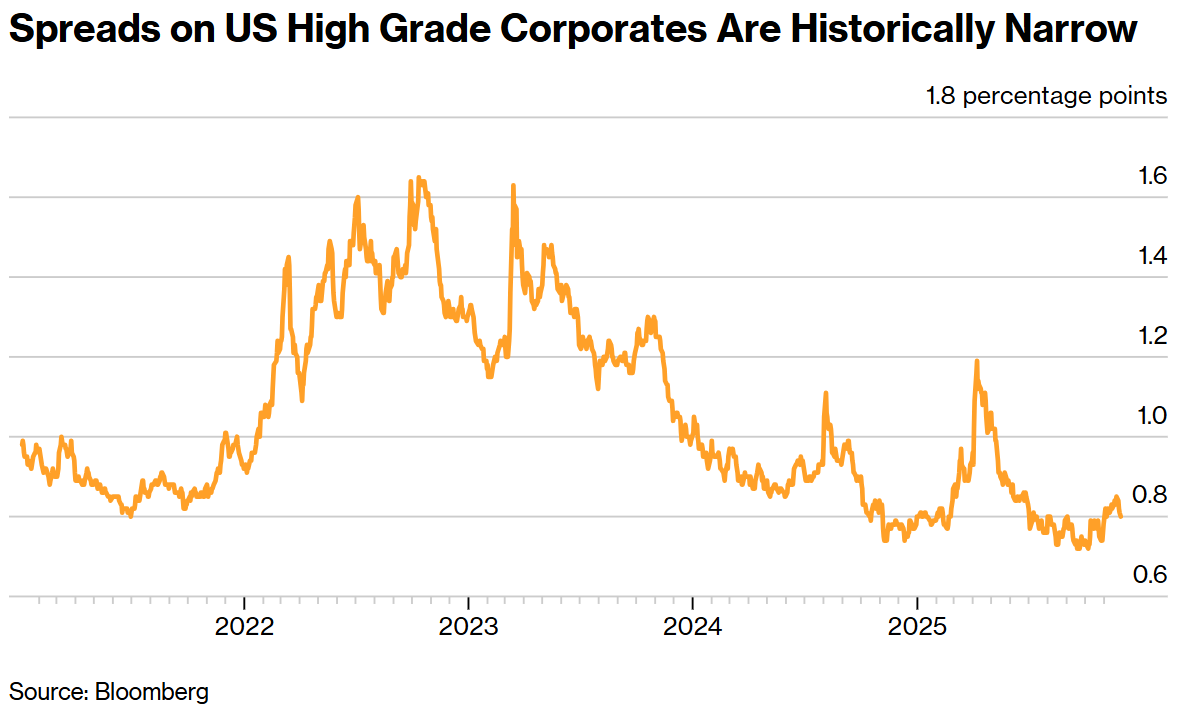

美国优质公司债券的价差处于历史低位

摩根士丹利表示,尽管公司债券供应量在上升,但明年MBS的净供应量可能只会略有增加,部分原因是相对较高的房价和抵押贷款利率抑制了购房活动。

该行称,与此同时,对MBS的需求可能会更强劲,这有助于改善其表现。例如,房地产投资信托基金一直在购买更多MBS,因为其股票的高估值帮助它们筹集了现金。

摩根士丹利策略师团队表示,银行一旦更清楚关于这些证券的资本规则和压力测试要求,可能会购买更多MBS。

美联储的目标是最快在明年第一季度公布巴塞尔协议III终局规则的新计划。摩根士丹利策略师写道,房利美和房地美等政府支持的抵押贷款公司也可能购买更多MBS。

从估值角度看,MBS可能不算便宜,但不像公司债那么昂贵。摩根士丹利数据显示,截至上月,高级别公司债的估值处于过去二十年来的第三百分位,意味着其估值很少比现在更贵。MBS则处于第二十百分位。

截至上周五,美国高级别公司债券的利差平均约为0.8个百分点(80个基点)。数据显示,过去二十年的平均利差更接近1.48个百分点。截至上周五,这些债券在今年内上涨了约8%。

Columbia Threadneedle Investments的投资组合经理亚历克斯·克里斯滕森表示:"我们逐渐转向了MBS,因为长期投资级债券的利差未能为包括发行量增加或基本面恶化在内的多项风险提供足够的缓冲空间。"

MBS仍然存在风险。这类证券的投资者实际上是在押注利率变动方向的不确定性(即利率波动性)将会降低。今年大部分时间里,这一直是个不错的押注,一项关键的利率波动性指标自4月以来已下降。

但贝恩点资本的汉萨克表示,随着美联储进一步降息,明年通胀可能再次抬头。他还表示,日本计划进行自疫情以来最大规模的额外政府支出,最终可能将更高的长期债券收益率传导至美国。这两种情况都可能促使利率波动性上升。

一些投资者正将部分资金从公司债券转移到其他证券化债务产品。

卢米斯·塞尔斯公司的投资组合经理布莱恩·肯尼迪正在关注那些提供比MBS更高收益的债券,包括抵押贷款义务和由特许经营权费支持的债券。他表示,该公司正试图最小化其利率风险(尤其是久期风险)敞口,并最大化收益率。