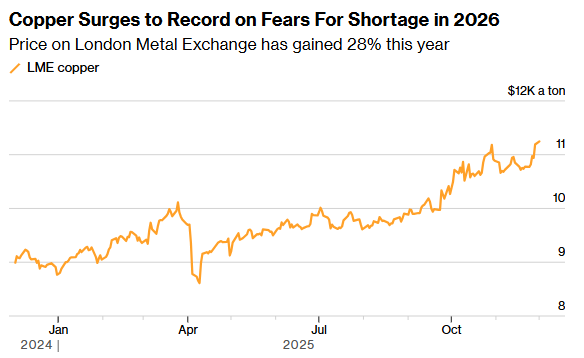

智通财经APP获悉,由于担心全球市场将出现供应短缺,伦敦金属交易所(LME)铜价涨至历史新高。市场担心美国可能加征进口关税,各方争相将铜运往美国,这似乎会加剧其他地区的供应短缺,因为矿商难以满足需求。周一,LME铜价一度上涨0.9%,达到每吨 11294.5 美元,而美国纽约商品交易所(Comex)期货价格则飙升1.6%。其他金属价格也有所上涨,铝价上涨 0.5%。

目前,铜价受益于一系列罕见的支撑因素:供应瓶颈、美元走软以及能源转型和数据中心带来的结构性需求。

这些最新交易延续了今年铜市的动荡格局:年初,美国总统特朗普首次威胁加征关税后,美国铜价大幅飙升,引发全球铜资源向美集中流动。尽管特朗普最终豁免了精炼铜的关税,但表示将在2026年下半年重新评估这一决定。此后,一系列矿山生产中断导致供应收紧,推动全球铜价攀升至历史新高。

多因素施压供应:铜矿停摆、美国关税引发全球库存"极度错配"、供应溢价上升

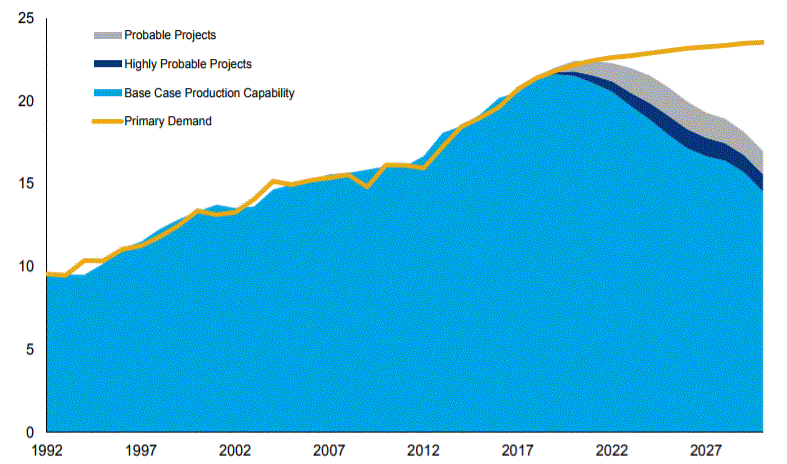

受供应严重中断的影响,铜市场供应显著紧张,价格飙升。9月,印尼格拉斯伯格铜矿(全球第二大铜矿)发生致命泥石流,触发不可抗力条款;该矿的Grassberg Block Cave(占此前预测产量的70%)预计将关闭至2026年第二季度。此外,智利克布拉达布兰卡铜矿因运营挑战而下调产量预期,进一步加剧了全球铜矿短缺。

摩根大通基本金属和贵金属策略主管Gregory Shearer表示:“由于预计今年矿山供应增长基本持平,我们对 2026 年矿山供应增长的预测已降至仅约 +1.4%,比年初的预测低约50万吨。”

值得注意的是,这种供应紧张的局面正值铜库存错位之际。交易商们再次争先恐后地将金属运往美国,因为预计特朗普明年将征收进口关税,美国的价格仍高于伦敦。Mercuria金属业务主管Kostas Bintas表示,2026 年第一季度可能会有超过 50 万吨金属运抵美国。

今年早些时候,美国提前进口了大量铜,因此目前拥有充足的铜储备。然而,鉴于精炼铜最终可能根据《232条款》被征收关税,美国铜价继续高于伦敦金属交易所(LME)铜价。这种公开套利不仅暂时锁定了美国的过剩库存,而且还有助于吸引额外的铜进口到美国。Snowdon表示,到2026年第一季度,美国可能持有全球90%的铜库存。

德银分析指出,全球铜市正面临一场供应挤压。由于严重的供应中断和行业整合加速,2025年矿山供应将出现下滑,并在次年仅反弹约1%,市场将处于“明确的赤字状态”。

而最近在消息面上,上周在上海举行的行业会议上,矿商与冶炼厂围绕加工费展开激烈谈判,矿商施压要求冶炼厂接受创纪录低位的加工费基准,而运往中国的精炼铜年度溢价则跳升至历史新高。

报道称,价格谈判的激烈程度异乎寻常。德国铜冶炼商Aurubis AG的高管表示准备拒绝过低的年度加工费基准,并对"负加工费"——即冶炼厂实际上要向矿商付费处理原材料——表达不满。中国主要金属行业协会也反对"不可持续"的负加工费。今年大部分时间,通常作为年度合同指引的现货加工费一直处于负值区间。

分析指出,这场博弈的影响正在向全球扩散。随着美国因关税预期吸引大量精炼铜,全球最大铜生产商智利国家铜业公司(Codelco)等供应商已向部分中国客户开出每吨350美元的创纪录溢价,远高于今年商定的89美元。Codelco的报价通常被视为行业基准,这一激进的定价策略反映了市场对供应链分布的担忧,即针对美国市场的发货潮可能会挤占其他地区的供应份额。

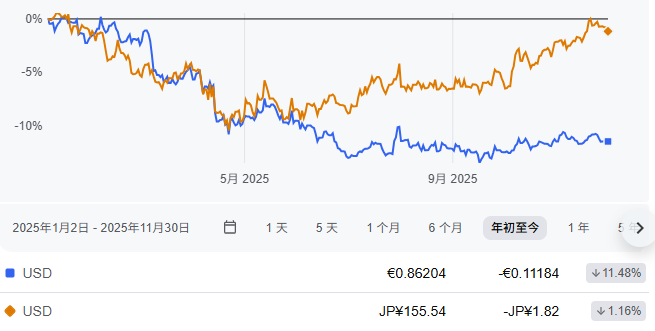

美元走弱提振铜价

今年,对美联储降息的预期,加上其他央行已经降低利率,这给美元带来了压力。其次,2025 年初的关税举措引发了对美国经济增长放缓的担忧,并削弱了投资者的信心。而且,美国政府不断增加的财政赤字和不断上升的利息成本导致了投资者信心的下降。一些外国投资者在经历了一段美元走强的时期后,可能会转移资产。最值得注意的是,地缘政治因素促使一些国家使用本国货币或替代货币进行贸易,“去美元化”交易在近两年升温。2025 年,美元相对于主要货币出现贬值,尤其是在上半年,随后才趋于稳定。

就最近的消息来看,在更广泛的市场中,由于市场猜测美联储将于下月再次放宽政策,美元走低。美元的这一走势发生在一位支持降息的官员成为央行潜在下一任行长之后,这也使得海外买家购买原材料更为便宜。

由于铜在国际市场上是以美元计价的,美元贬值会使使用其他货币的外国买家购买铜的成本降低。这会增加需求,并推动铜价上涨。而且,美元贬值能够促使投资资金流入诸如大宗商品(包括铜)等硬资产,因为投资者希望通过这种手段来对冲货币贬值和通胀的风险。

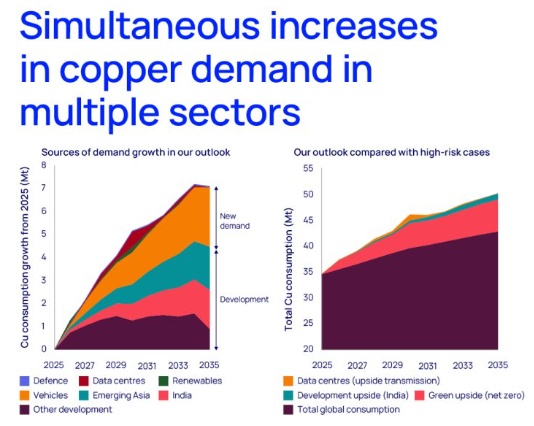

AI热潮带来强劲需求,铜价中枢抬升

在需求方面,铜仍然是脱碳的核心组成部分。电动汽车、充电基础设施、可再生能源发电,尤其是电网扩建,都被视为多年发展趋势,对铜的需求量很高。此外,人工智能数据中心的快速扩张也推动了铜的需求:服务器容量的增加意味着需要更多的电力连接、变压器和冷却系统,从而需要更多铜用于线路、电缆和组件。

瑞银预计2025年和2026年全球铜需求将分别增长2.8%。推动增长的因素包括电动汽车的普及、对可再生能源的投资、电网扩建以及数据中心的蓬勃发展。电动汽车、高压输电线路、风能和太阳能发电厂以及数据基础设施都需要大量铜,因此铜被视为脱碳的关键工业材料。

今年,在AI热潮的加持下,许多投资者一直看好铜。今年LME铜价已上涨近 30%,周一Comex铜价上涨至 7 月 30 日以来的最高水平。分析指出,未来几十年,全球铜需求预计将大幅增长,主要由能源转型、人工智能数据中心的迅速扩张以及新兴经济体的工业化所推动,这种不断增长的需求预计将远远超过供应,从而可能导致短缺和价格波动。

小摩指出,数据中心需求增长给铜价带来上行潜力。该行指出,即使整个行业的整体需求基数较小,算力需求的持续激增对铜市场而言仍然是极其重要的议题;这可能意味着到2026年,数据中心安装的铜需求量将达到约47.5万吨,比今年增加约11万吨。

鉴于这些供需动态,小摩预测,2026 年全球精炼铜缺口约为 33 万吨,这将造成市场供应更加紧张。展望未来,小摩预计铜价将在 2026 年第二季度达到每吨 12500美元,全年平均价格约为每吨12075美元。

与此同时,瑞银将2026年3月的铜价预测上调至每吨11500美元,并将2026年6月和9月的预测分别上调至每吨12000美元和12500美元。此外,瑞银还设定了2026年12月每吨13000美元的新目标价。与此同时,瑞银大幅上调了预期供应缺口:2025年的缺口约为23万吨,而非此前预测的5.3万吨;2026年的缺口约为40.7万吨。