11月28日,中国春来(01969)发布了截至2025年8月31日止的年度业绩报告。纵观这份新鲜出炉的“成绩单”,在宏观经济充满挑战、教育行业面临结构性调整的背景下,中国春来却交出了一份营收与利润均实现稳健双增的业绩,展现出强大的内生增长动力和卓越的经营效率。

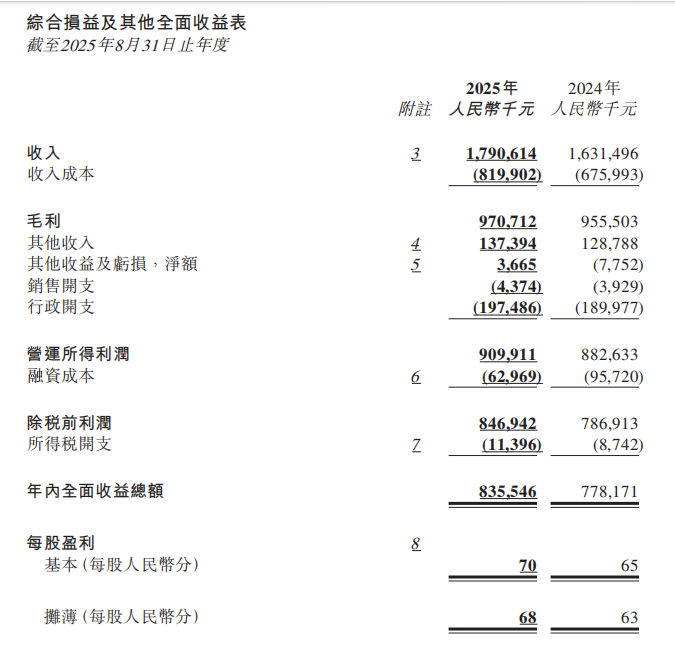

期内,公司实现营收17.91亿元(单位:人民币,下同),同比增长9.8%;净利润为8.36亿元,同比增长7.4%。2025财年的公司每股盈利0.7元,同比提升0.05元,是公司价值提升最直接的体现。总之,中国春来2025财年的财报,向市场展示了公司如何在扩大营收规模的同时,通过精细化管理提升盈利效率,最终将增长红利转化为实实在在的股东价值。

营收利润稳健增长 盈利质量凸显护城河

报告期内,中国春来营收增速为9.8%。从增速角度看,在港股高教板块中,这一表现属于稳健增长范畴。然而,真正彰显其核心竞争力的,是其惊人的盈利转化效率。

本财年,中国春来的净利润率高达46.7%。这一指标在整个民办高教行业中位居前列。相较于许多需要通过持续资本开支进行外延并购来驱动增长的同业公司,中国春来展现出极强的内生盈利能力与成本控制能力。这为其提供了丰厚的内部现金流,足以支持未来的发展、抵御潜在风险,并为股东回报提供坚实保障。

在中国春来整体营收亮眼增长的背后,其收入构成的细分数据揭示其高质量、可持续增长的真实底色。

期内,公司学费收入从14.86亿元增长至16.36亿元,同比增长10.1%;住宿费收入从1.45亿元增长至1.54亿元,同比增长6.3%。学费收入占总收入的比重高达91.4%。这一结构凸显了中国春来盈利模式的纯粹性与稳定性——其增长根本动力源于教育服务本身的市场竞争力与刚性需求。住宿费收入的同步增长,则进一步印证了在校生基盘的扎实扩大,业务协同效应显著。

深入剖析10.1%的学费增速,其背后是“学生规模”与“生均学费”双引擎共同发力。

一方面,规模壁垒持续巩固。报告期内,公司在校生人数达到近11万人,同比增长6.4%。这一体量在中国民办高教集团中属于第一梯队。庞大的在校生规模构成了极其坚实的业务基本盘,不仅提供了稳定、可预测的现金流,更在采购、管理、师资配置上形成了强大的规模效应,直接贡献于其高利润率。这使得公司在面对政策或市场波动时,拥有更强的风险抵御能力。

另一方面,通过计算,本财年中国春来的生均学费约为1.6万元/年,实现了约3.7% 的自然增长。与行业进行横向对比,可以发现其战略的巧妙之处。

其一,性价比优势显著。相较于一些定位高端、坐落于一线核心城市(如北京、上海)的民办高校(其生均学费往往超过3万元/年),中国春来的学费水平更具大众普惠性。这使其在广阔的中部地区及二三线城市市场中,拥有了更强的渗透力和更广泛的生源基础,避免了在狭窄的高端市场中与对手进行白热化竞争。

其二,定价潜力巨大。当前1.6万元的生均学费水平,远未触及天花板。随着其教学品质、品牌声誉和就业成果的持续提升,以及未来在更具经济优势区域的教学网络布局,其生均学费拥有明确的、可持续的提升空间。这种“性价比”基础上的稳步提价能力,是其未来收入增长的重要保障。

在实现“量价齐升”的同时,中国春来在财报中展现了卓越的运营能力。尽管学生规模持续扩大,但其行政开支、营销费用等增速均得到有效控制。这表明公司的规模效应和经营杠杆正在持续、积极地释放。扩大规模而不显著增加边际成本,是盈利能力得以在收入增长基础上进一步优化的核心。这种精细化的运营管理能力,是其高净利率得以维持和巩固的内在动因。

战略性投入驱动高质量增长 财务结构优化凸显长期价值

显而易见,中国春来的最新财报展现出清晰的高质量发展战略。公司通过“内生增长与战略投入”双轮驱动,在实现业务规模扩张的同时,积极优化财务结构,展现出卓越的长期价值创造能力。

除了营收内生增长强劲,“量价齐升”奠定发展基础之外,公司主动选择战略性投入,夯实长期竞争壁垒。

本财年,营收成本同比增幅达21.3%,显著高于9.8%的营收增速,导致毛利率出现阶段性收窄。这并非经营效率下滑,而是一项精密的战略决策。其中,远超营收增幅的薪酬投入尤为关键。在教育行业,师资是核心资产。大幅提升薪酬水平旨在:

其一,构筑人才壁垒:通过提供行业领先的薪酬,吸引并保留顶尖教学与管理人才,直接提升教育质量与学术声誉。其二,支撑业务扩张:为匹配学生规模增长与新校区运营,前置性加强人力资源配置。其三,提升组织效能:优化的激励体系有助于激发员工积极性,提升整体运营效率。

这些投入虽短期内压制了利润率,但实质是对公司核心产能(教学能力)与无形资产(品牌价值) 的战略性投资,其回报将体现在未来更强的生源吸引力、更优的就业口碑及可持续的定价能力上。

尽管利润率短期承压,但公司财务状况依然健康,突出表现为:

其一,强劲的经营活动现金流。在保持大规模战略投入的同时,现金及现金等价物逆势增长,从7.91亿元增至8.32亿元。这表明公司主营业务具备强大的“造血”能力,能够完全覆盖战略性开支与营运资金需求。

其二,资本结构持续优化。资本负债率从57.9%大幅降至42.5%,实现“权益增、债务减”的健康财务结构。这一方面源于盈利积累带来的权益增厚,另一方面得益于主动的债务管理。负债率下降使得融资成本同比大幅下降34.2%至6300万元,不仅直接减轻了利息负担、增厚了利润,更增强了财务稳健性,也为公司在利率波动环境中提供了更强的抗风险能力。

其三,流动性显著改善。流动资产净额从-8.44亿元转为正1.64亿元,主要得益于应收款项的健康增长与现金储备的积累,同时流动负债有所压降。这反映出公司营运资金管理效率的提升,减少了对短期债务的依赖。

中国春来当前的“战略性增长”模式——即以短期利润换取市场份额、人才壁垒与品牌价值——在现金流充沛、负债率下降的财务基础上,是理性且可持续的。公司展现出从“规模扩张”向“质量与价值驱动”的发展模式升级。充裕的现金储备为其提供了应对市场变化、把握战略机遇的充分灵活性,而优化的资本结构则为其长期可持续发展奠定了坚实基础。

综上所述,中国春来的财报展现了一家进入高质量发展阶段的教育企业的战略定力。其以“战略性投入”夯实长期竞争壁垒,以“极致运营”维持超群盈利能力,再以“充沛现金流”与“优化资本结构”构筑财务护城河,形成了一套攻守兼备的良性循环。

伴随着天平学院南京校区在今年9月正式开始运营,在深耕核心腹地与开拓高能级市场的双轨战略下,公司已成功突破了市场对其成长天花板的固有认知。展望未来,随着其在师资、科技(战略部署DeepSeek R1模型)与区域布局上的前瞻投入进入收获期,中国春来有望在民办高教行业的分化整合中进一步扩大领先优势,其清晰的成长路径与稳健的财务根基,为投资者勾勒出一幅兼具确定性、盈利性与成长性的价值蓝图。