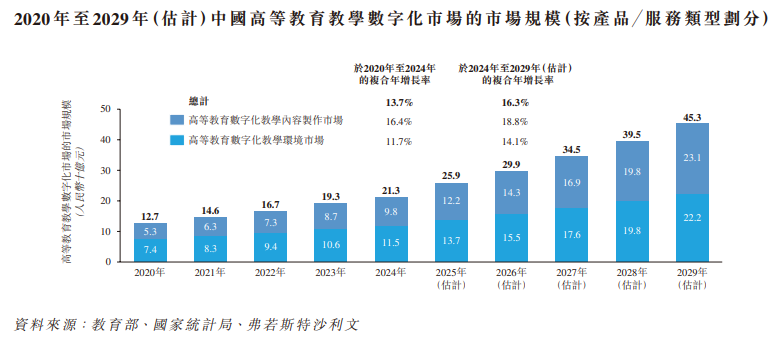

在政府的大力支持及高等教育机构对数字化政策的积极回应下,中国高等教育教学数字化市场的市场规模由2020年的127亿元增加至2024年213亿元,复合年增长率为13.7%。

市场快速扩容的过程中,行业里的先行者们也享受到了相当程度的市场红利。就拿前不久通过了港交所聆讯的上海卓越睿新数码科技股份有限公司(以下“卓越睿新”)来说,其于2013年推出品牌“智慧树”,经过十多年运营,公司已发展为国内知名的高等教育机构数字化教学解决方案提供商。据公开资料,2024年卓越睿新在国内高等教育教学数字化市场所有公司中收入排名第二,市占率4%;而在国内高等教育数字化教学内容制作市场所有公司中收入排名第一,市占率7.3%。

突出市场地位反映到财务报表层面,这些年里卓越睿新的收入规模以较快增速持续增长。2022年-2025年上半年,公司的收入分别为4亿元、6.53亿元、8.48亿元、2.75亿元。同期,卓越睿新的毛利率也整体维持在相对高位,分别为44.1%、60.7%、61.9%、46.9%。不过,受行业季节性模式影响,今年上半年公司的归母净利润指标为-9895.6万元,且亏损额高于去年同期的-8885.5万元。而在2022-2024年期间,卓越睿新的归母净利润分别为-5911万元、8142.1万元、1.05亿元。

携持续增长的业绩闯关港交所,目前距离上市仅一步之遥的卓越睿新在登陆港股后,能否靠着基本面的成色打动投资者们呢?

乘数字经济“东风”业绩持续兑现

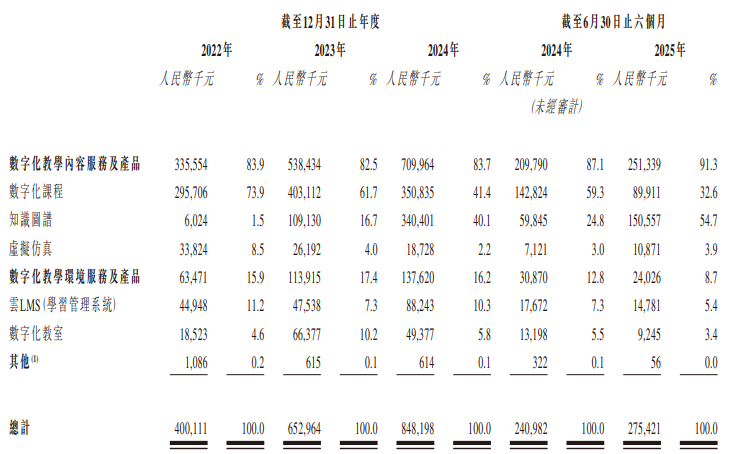

卓越睿新的收入主要来自两种类型服务及产品,包括数字化教学内容服务及产品,以及数字化教学环境服务及产品。最近几年里,通过与客户紧密合作,以及不断应用领先技术,卓越睿新密集推出新的技术与产品。于2020年,卓越睿新推出了虚拟仿真开发;两年后,公司推出了知识图谱构建,帮助客户为其学生提供更具互动性、吸引力及个性化的学习体验。

作为卓越睿新的支柱性业务,报告期内公司的数字化教学内容服务及产品业务收入占比始终超过80%,且近年来还有进一步上升的趋势。据悉,目前公司的该业务涵盖了教育部认可的12个学科门类及92个专业。

进一步细分,数字化教学内容服务及产品包括了数字化课程、知识图谱,以及虚拟仿真3个子业务单元。2022年时,数字化课程的收入占比高达73.9%,而彼时知识图谱与虚拟仿真的收入占比分别为1.5%、8.5%。但到了2024年,知识图谱的收入占比已达到40.1%,接近同期数字化课程41.4%的收入占比;今年上半年,知识图谱的收入占比更是升至54.7%,成为贡献增量收入的“主力军”。在该产品的带动下,上半年数字化教学内容服务及产品占总收入的占比升至91.3%,为近年来新高。

卓越睿新的全套数字化教学环境服务及产品旨在协助高等教育机构建立高效及整合的数字化环境。展开而言,该业务大类里又可以细分为云LMS(学习管理系统)和数字化教室业务。以今年上半年的业绩表现来看,该两个业务的收入占比分别为5.4%、3.4%,同比口径均有所萎缩。

伴随收入规模的增加,卓越睿新的各项盈利指标也同步取得了不同程度的优化。2022-2024年,公司的毛利分别为1.77亿元、3.96亿元、5.25亿元,对应毛利率44.1%、60.7%、61.9%;今年上半年,公司毛利为1.29亿元,对应毛利率46.9%,较上年同期继续增加了0.8个百分点。

以归母净利润数据的变动趋势来看,2022-2024年公司的该指标也处于持续优化中,2024年公司归母净利润成功破亿达到1.05亿元,为近年来新高。今年上半年,公司的归母净利润为负数,这是因为其受到行业季节性模式的影响,上半年确认的收入及利润较少。

战略布局知识图谱构建中心巩固增长逻辑?

随着人工智能、大数据及云服务等新一代技术的日益成熟,人们将进一步关注通过智慧分析及管理工具满足师生个性化需求。就拿大学知识图谱为例,作为未来“人工智能+教育”时代的核心大脑及引擎,知识图谱不仅可以帮助教师将碎片化的教学资源视觉化、个性化及系统化以提供智慧教育服务,还能促进学生从自身角度进行个性化的深度学习及适应性学习,从而实现科学的学习路径。

自2022年推出知识图谱业务以来,卓越睿新的该业务快速放量。截至今年6月底,卓越睿新已经为工学、医学、理学、农学等多个学科门类交付了超过8700份知识图谱。据介绍,卓越睿新的人工智能知识图谱构建时内容数字化的关键工具,可帮助院校完善课程并优化人才培养。该工具通过结构化的知识、明确的目标、数据驱动的学习,以及精准的评估,简化了教学过程。从效果来看,其不仅可以减轻教师在备课和审评方面的工作量,还能实现学生学习的个性化和成果的可视化。为了进一步放大知识图谱构建的快速增长,并促进高效的集中管理和交付,卓越睿新方面计划在未来设立1或2个知识图谱构建中心。

卓越睿新雄心勃勃的扩张计划背后,是其所处赛道仍以可观的增速持续扩容。眼下,对于国内的高等教育教学数字化市场来说,加强及合并对数字及智慧教学方法的支持,混合学习模式,以及个性化教学方法等预计都将会是未来的重要趋势。在多种因素的共同催化下,根据机构测算,2024年我国高等教育教学数字化市场的规模为213亿元,预计到2029年该市场将扩大至453亿元,对应期间复合年增长率为16.3%。其中,高等教育数字化教学内容制作市场的期间复合年增长率为18.8%,至2029年规模有望达到231亿元;高等教育数字化教学环境市场的期间复合年增长率为14.1%,至2029年规模有望达到222亿元。

在颇具竞争力的新产品、新工具的推动下,过去几年里卓越睿新的客户数量由2022年的1174名增加至2024年的1738名,其中大客户数量由245名增加至449名;同期,每名客户平均收入、每名大客户平均收入亦有不同程度的增长。量价齐增意味浓厚,由此看公司似乎已经进入到了新一轮成长周期之中。

在此前冲刺A股3年未果后,如今卓越睿新距离完成港股上市只剩临门一脚。后续若在港股圆上资本梦,卓越睿新会否凭借近年来良好的业绩增长表现成为新股市场里的“潜力股”,智通财经亦将保持关注。