智通财经APP获悉,中钢协称,10月份,国内钢材市场震荡下行,月末止跌回升,但整体仍呈震荡下行趋势。进入11月份以来,受淡季效应影响,需求快速下降,钢价回归偏弱的基本面,继续呈现震荡偏弱运行态势。

一、10月份国内钢价指数均值环比继续下降

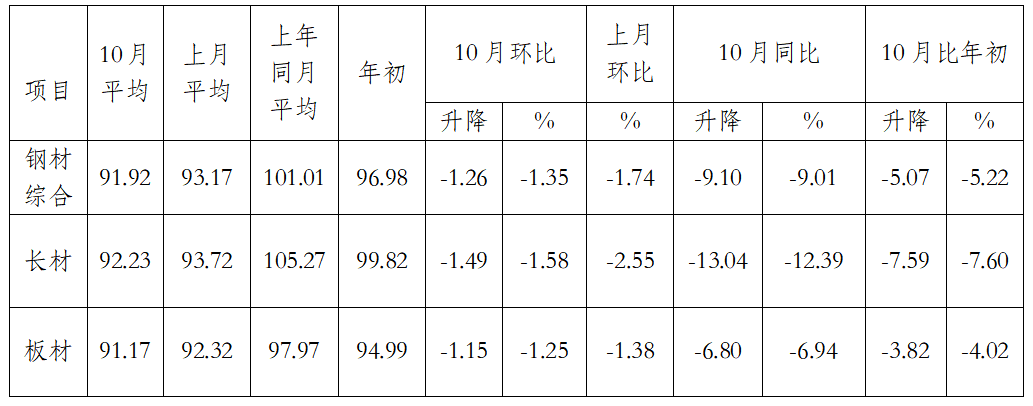

据钢铁协会监测,2025年10月份,CSPI平均值为91.92 点,环比下降1.26点,降幅为1.35%;同比下降9.10点,降幅为9.01%。其中,CSPI长材指数平均值为92.23点,环比下降1.49点,降幅为1.58%;同比下降13.04点,降幅为12.39%。板材指数平均值为91.17点,环比下降1.15点,降幅为1.25%;同比下降6.80点,降幅为6.94%。

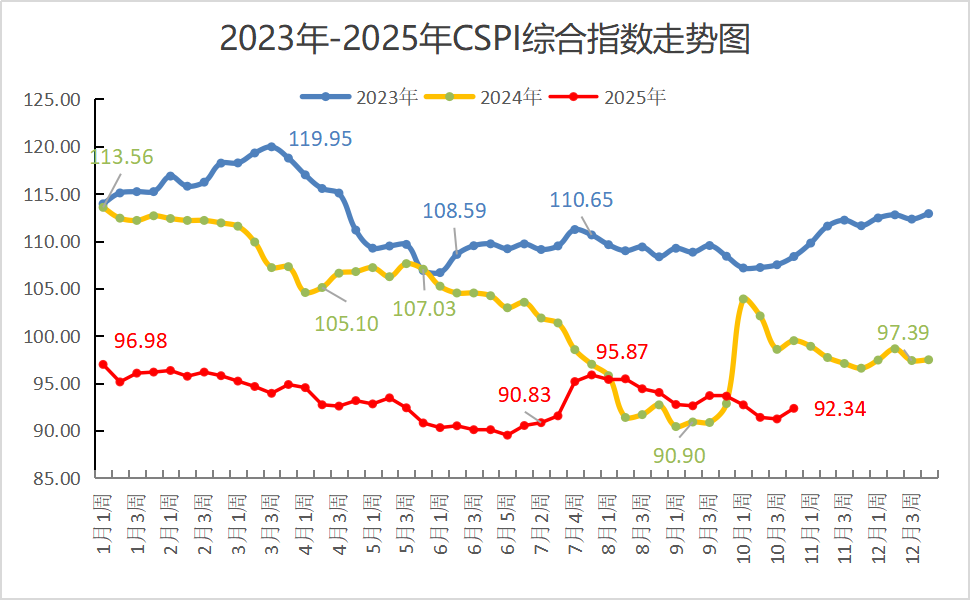

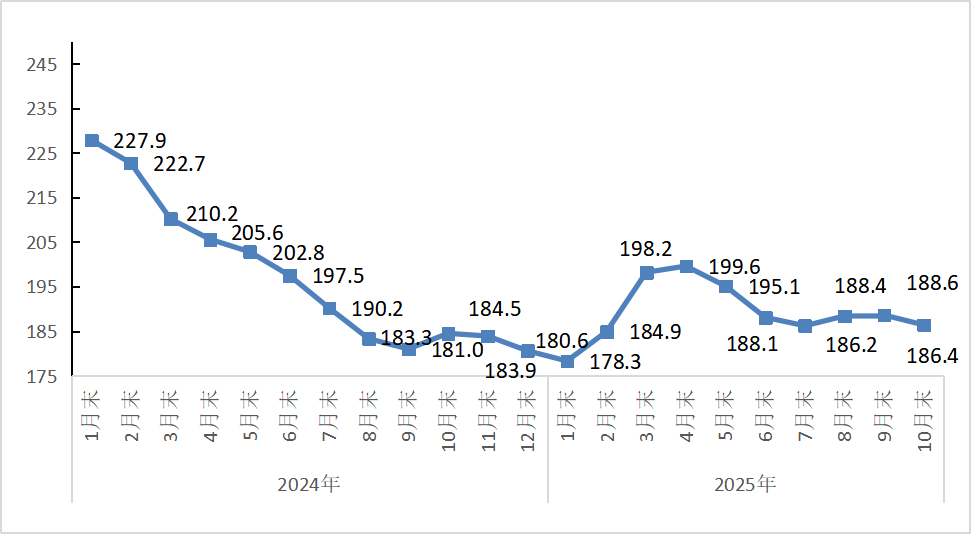

截至2025年10月末,中国钢材价格指数(CSPI)为92.34 点,环比下降1.29点,降幅为1.38 %;比上年末下降5.13点,降幅为5.26 %;同比下降7.15点,降幅为7.19 %。(见下图)

1-10月份,CSPI平均值为93.50点,同比下降9.91点,降幅为9.58%。

(一)长、板材月末价格环比均有所下降

截至2025年10月末,CSPI长材指数为92.83点,环比下降1.33点,降幅为1.41%;CSPI板材指数为91.52点,环比下降1.31点,降幅为1.41%;与上年同期相比,CSPI长材、板材指数分别下降10.27点和下降5.26点,分别下降9.96%和5.44%。

1-10月份,CSPI长材指数平均值为95.12点,同比下降11.10点,降幅为10.45%;板材指数平均值为92.03点,同比下降9.47点,降幅为9.33%。

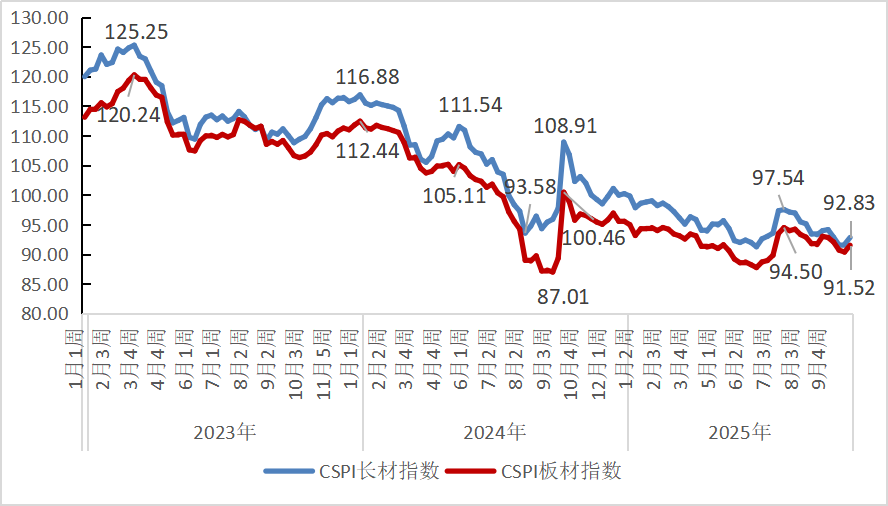

CSPI长材和板材价格指数走势图

中国钢材价格指数(CSPI)变化情况表

(二)主要钢材品种月度均价环比下降为主

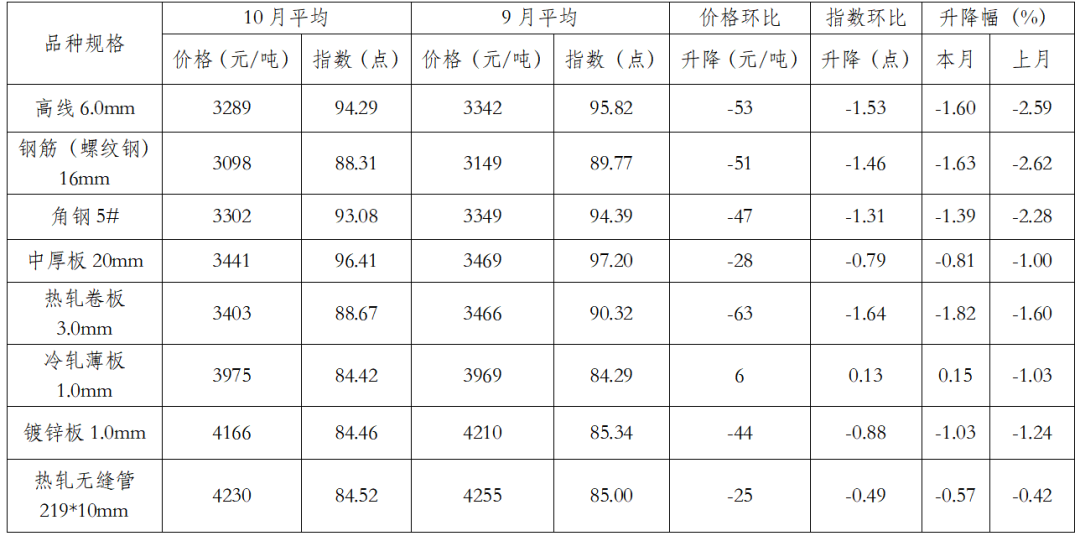

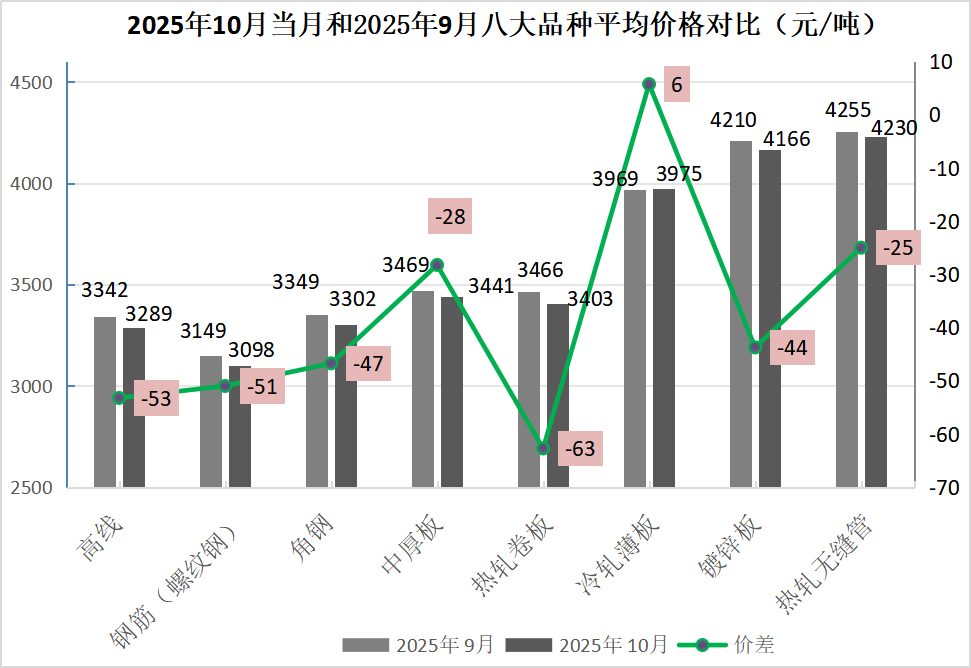

10月份,监测的八大钢材品种中,除冷轧薄板外主要钢材品种平均价格均下降。其中,热轧卷板价格下降较大,下降63元/吨;无缝管小幅下降,平均价格下降25元/吨。(见下表)

主要钢材品种价格及指数变化情况表

(三)近期钢材价格指数震荡偏弱运行

回顾上半年钢材市场表现:1至2月份,钢材市场在淡季效应、冬储博弈等因素影响下区间震荡运行。3月份,在美国挑起关税战、原燃料价格弱势运行等背景下,钢材价格弱势震荡,总体小幅下行。

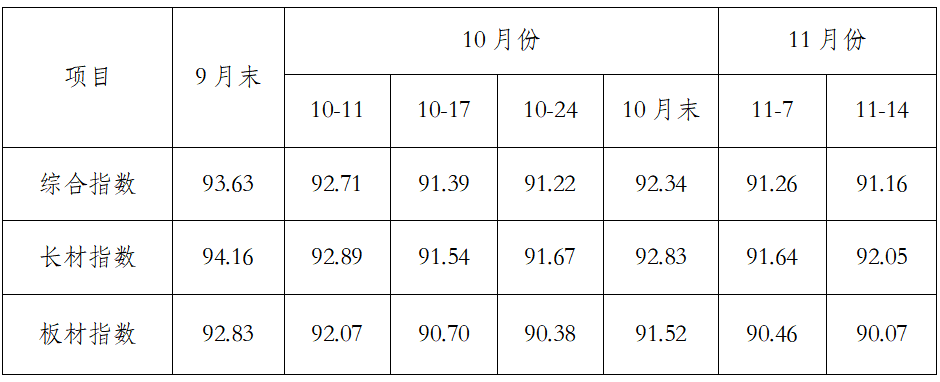

4月份,在外部冲击不断加大、需求回暖但不及预期影响下,钢材价格延续震荡下行趋势。5至6月份,钢材市场在需求不足、特朗普关税政策影响、供需矛盾逐渐累积背景下,价格继续下行,至6月末,国内钢材综合价格指数跌破90点,达到89.51点,为2016年11月底以来新低水平。7月份,钢材市场在“反内卷”政策预期下呈现大幅上行态势。8-9月份,钢材市场在需求恢复不及预期、库存压力逐步加大的背景下震荡下行,进入10月份,国内钢材市场延续震荡下行趋势,10月末钢价虽有小幅回升但整体仍呈震荡下行趋势,进入11月份,受淡季效应影响,需求快速下降,钢价回归偏弱的基本面,呈现震荡偏弱运行态势。(见下表)

CSPI近月各周价格指数变化情况表

(四)各地区钢材价格指数均值环比均继续下降

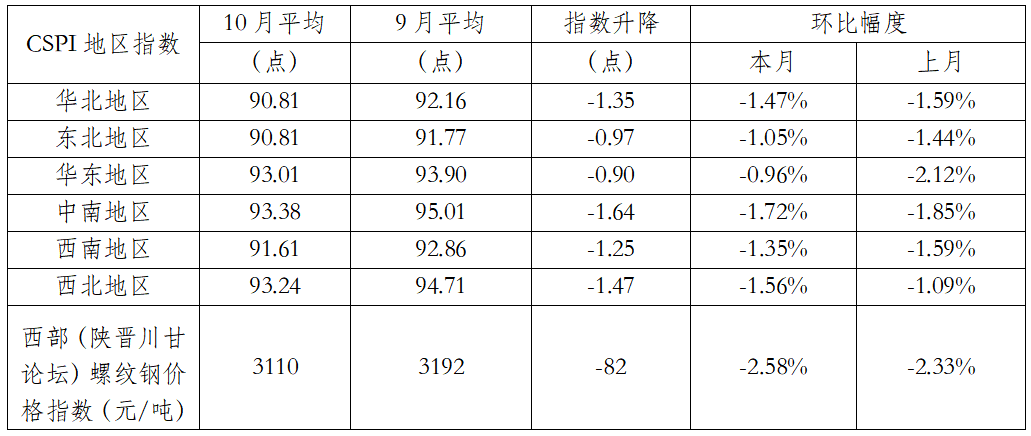

分地区来看,2025年10月份,CSPI全国六大地区钢材价格指数平均值环比均下降。其中,降幅较大的为中南地区,为1.72%,降幅较小的为华东地区,为0.96%。

10月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3110元/吨,环比上月下降82元/吨,降幅为2.58%。

CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

(一)基建投资、制造业投资、房地产投资增速环比继续下降

据国家统计局数据,2025年1-10月份,全国固定资产投资(不含农户)408914亿元,同比下降1.7%,增速比1-9月份下降1.2个百分点,固定资产投资增速继续为负,投资增速下降主要受房地产开发投资的影响。其中,基础设施投资同比下降0.1%,增速比1-9月份放缓1.2个百分点,基础设施投资增速今年以来首次为负,意味着过去在经济承压时常常发挥“托底”作用的基建投资支撑力正在减弱,进一步加剧了整体钢材市场的过剩压力。制造业投资同比增长2.7%,增速比2025年1-9月份放缓1.3个百分点。

10月份,宏观政策协同发力,生产供给基本平稳,国民经济保持总体平稳、稳中有进的发展态势。10月份制造业生产活动较上月放缓,PMI降至49.0%,位于收缩区间。供需两端有所放缓。生产指数和新订单指数分别为49.7%和48.8%,比上月下降2.2个和0.9个百分点,制造业企业生产和市场需求均有所回落,新出口订单指数为45.9%,较上月下降1.9个百分点,显示在外围环境严峻复杂的背景下,出口需求收紧速度加快,1-10月份,规模以上工业增加值同比增长6.1%,增速较1-9月份回落0.1个百分点。

从汽车制造业来看,据中国汽车工业协会分析,10月,车企抢抓年底政策切换窗口期,生产供给保持较快节奏,汽车市场延续良好发展态势,月度产销创同期新高。1-10月,汽车产销分别完成2769.2万和2768.7万辆,同比分别增长13.2%和12.4%,产销量增速较1-9月分别收窄0.1和0.5个百分点。从房地产业来看,1-10月份,房地产开发投资累计同比下降14.7%,降幅比1-9月扩大0.8个百分点;房屋新开工面积同比下降19.8%,降幅比1-9月份扩大0.9个百分点,新建商品房销售面积同比下降6.8%,降幅比1-9月扩大1.3个百分点,10月份,国房景气指数为92.43,连续7个月下降,显示房地产行业仍处于深度调整期,且下行压力仍在持续加大,尚未出现企稳的迹象。

总体情况看,2025年1-10月,房地产业各项指标继续下降,且多数指标降幅有所扩大,房地产开发投资同比降幅持续扩大,国房景气指数连续七个月下降,显示房地产市场整体疲软和信心不足,受房地产投资和基建投资增速为负拖累,固定资产投资增速同比降幅扩大。制造业投资虽然保持了2.7%的正增长,但其增速也较前9个月放缓了1.3个百分点,尽管制造业仍有一定韧性,但其增长动能也在减弱,无法完全抵消房地产和基建下滑带来的需求缺口,当前与钢铁行业下游用钢行业相关的主要指标继续偏弱运行。

(二)1-10月份粗钢表观消费量降幅明显大于产量降幅

据国家统计局最新发布的数据,1-10月份,全国生产粗钢81787万吨,同比下降3.9%;10月份粗钢日产232.3万吨,日均环比下降5.2%。1-10月份,我国生铁产量71137万吨,同比下降1.8%;10月份生铁日产211.5万吨,日均环比下降4.0%。1-10月份,生产钢材121759万吨,同比增长4.7%;10月份钢材日产382.7万吨,日均环比下降7.6%。从进出口来看,1-10月份钢材出口同比量升价跌,进口同比量减价升,1-10月,我国累计出口钢材9773.7万吨,同比增加602.4万吨、增幅6.6%,均价695.4美元/吨,同比下降66.1美元/吨,下降8.7%;1-10月,累计进口钢材504.1万吨,同比减少68.0万吨、降幅11.9%,均价1685.9美元/吨,同比增长3.8美元/吨,增长0.2%。

由此计算,1-10月份,全国折合粗钢表观消费量为70765万吨(不含钢坯),同比下降6.5%。前10个月粗钢产量降幅明显小于表观消费量降幅,整体来看国内钢铁市场的供应过剩问题依然严峻。

(三)主要原燃料平均价格有所上涨

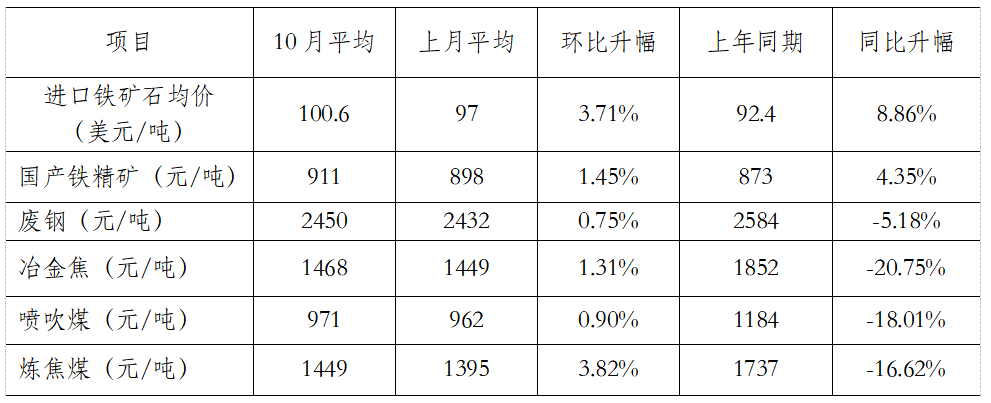

从原燃料来看,与9月相比,主要原燃料各品种平均价格均上升。其中,炼焦煤涨幅较大,为3.82%,废钢涨幅较小,为0.75%,原燃料对钢价的支撑作用有所增强。(见下表)

主要原燃料价格变化情况表

三、国际市场钢材价格由升转降

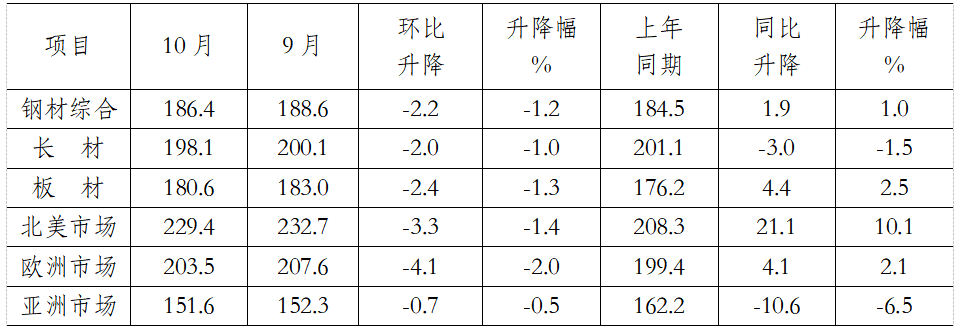

2025年10月份,CRU国际钢材价格指数为186.4点,环比下降2.2点,降幅为1.2%;同比上升1.9点,同比升幅为1.0 %。(见下图)

2025年1-10月,CRU国际钢材价格指数平均值为189.4 点,同比下降11.2点,降幅为5.6 %。其中,CRU长材指数平均值为196.6点,同比下降10.6点,降幅为5.1%;CRU板材指数平均值为185.8点,同比下降11.5点,降幅为5.8 %。

国际钢材价格指数(CRU )走势图

国际钢材价格指数(CRU)变化表 单位:点

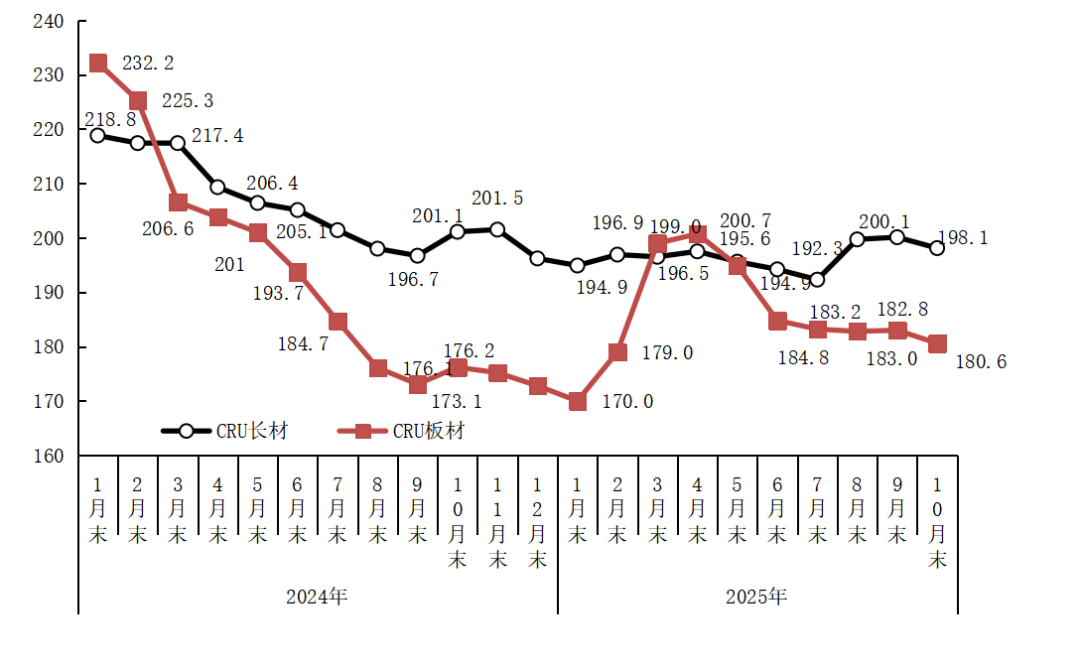

(一)长材、板材价格指数环比均小幅下降

2025年10月份,CRU长材指数为198.1点,环比下降2.0点,降幅为1.0 %;CRU板材指数为180.6 点,环比下降2.4点,降幅为1.3 %;与去年同期相比,CRU长材指数下降3.0点,降幅为1.5 %;CRU板材指数上升4.4 点,升幅为2.5 %。(见下图)

CRU长材和板材价格指数走势图

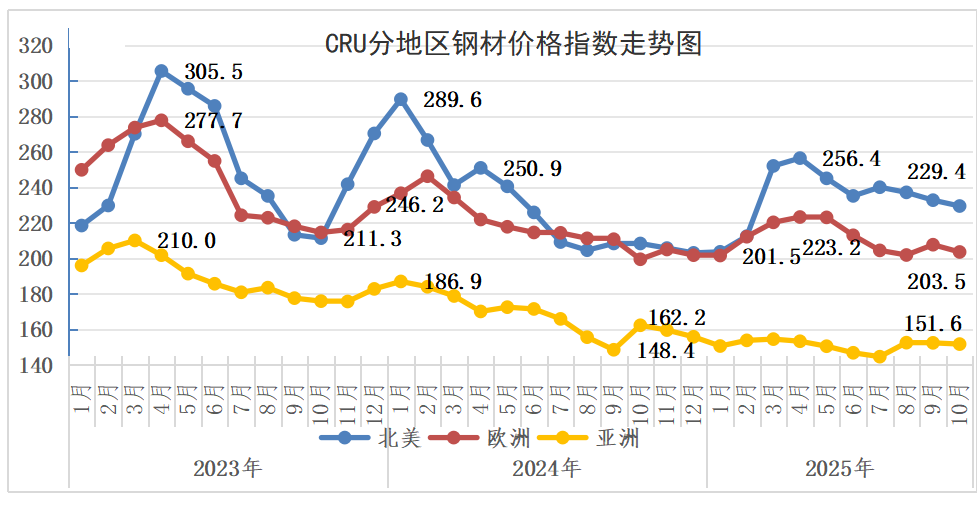

(二)欧洲、北美、亚洲钢材价格指数均有所下降

1、北美市场

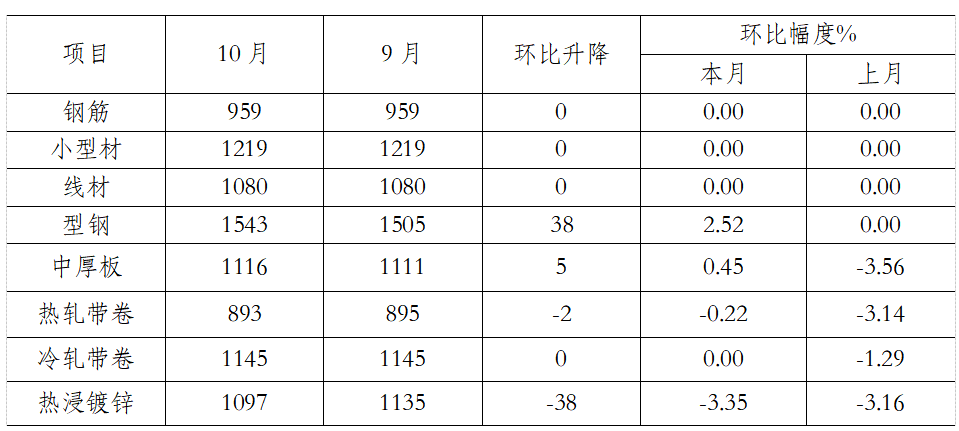

2025年10月份,CRU北美钢材价格指数为229.4点,环比下降3.3点,降幅为1.4 %;美国制造业PMI为48.7%,环比下降0.4个百分点。本月美国中西部钢厂钢材品种价格走势以稳为主,型钢明显上升,升幅2.52%,中厚板稳中有升,热轧带卷平稳运行,热浸镀锌价格明显下降,降幅3.35%,其余钢材品种价格均与上月持平。(见下表)

美国中西部钢厂钢材出厂价格变化情况表 单位:美元/吨

2、欧洲市场

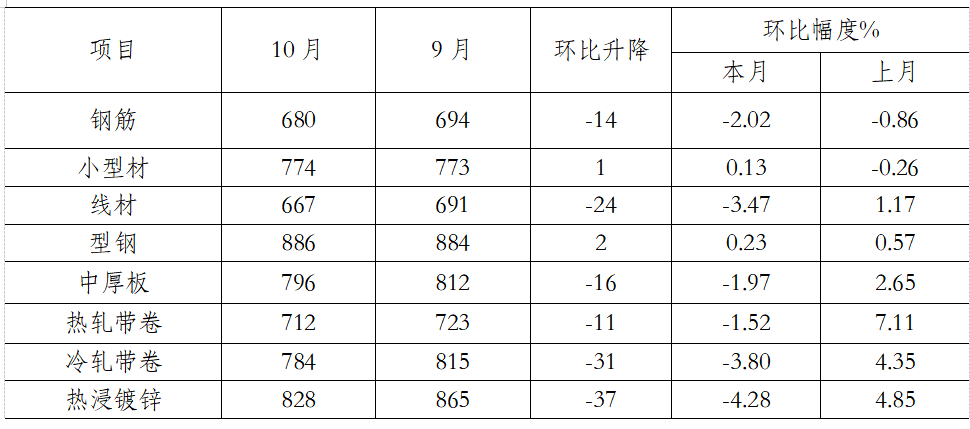

10月份,CRU欧洲钢材价格指数为203.5点,环比下降4.1点,降幅为2.0 %;2025年10月,欧元区制造业PMI终值为50,相较于9月份略有回升,自收缩区间重新回到了荣枯分界线上,主要成员国制造业PMI均有所回升:德国、法国、意大利、西班牙制造业PMI指数分别为49.6%、48.8%、49.9%、52.1%,分别升0.1、0.6、0.9和0.6个百分点。本月德国市场主要钢材品种价格除小型材和型钢平稳运行外其余均下降,钢筋和热轧带卷稳中有降,热浸镀锌降幅较大,为4.28%。(见下表)

德国市场钢材价格变化情况 单位:美元/吨

3、亚洲市场

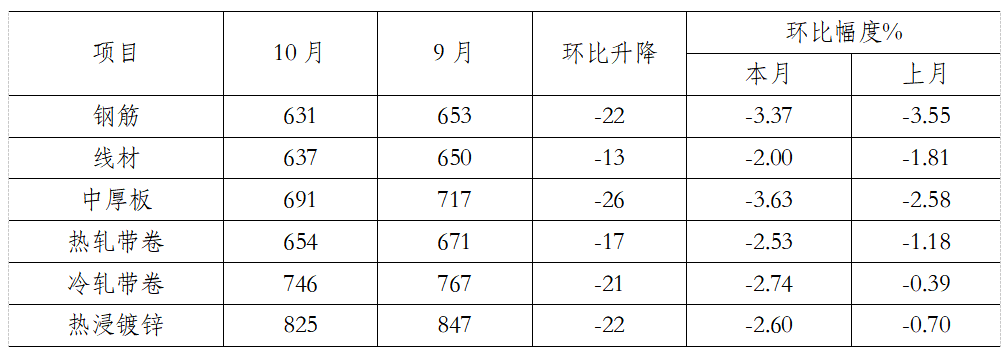

2025年10月份,CRU亚洲钢材价格指数为151.6点,比上月下降0.7点,降幅为0.5 %;日本制造业PMI为48.2%,环比下降0.3个百分点;韩国制造业PMI为49.4%,环比下降1.3个百分点;印度制造业PMI为59.2%,环比上升1.5个百分点。2025年10月份中国制造业生产活动较上月放缓,PMI降至49.0%。本月印度市场钢材价格中,主要钢材品种价格均下降,其中,中厚板降幅较大,为3.63%,线材稳中有降。(见下表)

CRU印度市场钢材价格变化情况表 单位:美元/吨

四、后期钢材价格走势分析

从宏观经济形势来看,当前全球经济延续缓慢恢复态势。据中国物流与采购联合会发布,2025年10月份全球制造业PMI为49.7%,与上月持平,连续8个月运行在49%-50%的区间内。全球制造业继续稳定在一定区间内,恢复态势相对平稳,今年以来的恢复力度略好于去年同期,但仍低于疫情前水平,全球经济延续缓慢恢复态势。此外IMF发布了最新一期《世界经济展望报告》,预计2025年世界经济将增长3.2%,较今年7月预测值上调0.2个百分点,但仍低于疫情前3.7%的平均水平,2026年将增长3.1%。IMF指出,上调预期缘于进口商因美国关税政策而提前囤货、大多数国家努力维护全球贸易体系的开放与稳定等因素,同时强调世界经济仍较脆弱,关税冲击正进一步削弱全球经济增长前景。

国内来看,10月23日中国共产党第二十届中央委员会第四次全体会议公报发布。全会分析了当前形势和任务,强调坚决实现全年经济社会发展目标。要着力稳就业、稳企业、稳市场、稳预期,稳住经济基本盘,巩固拓展经济回升向好势头。全会明确要求宏观政策要“持续发力、适时加力”,这表明国家将根据经济运行的实际情况,灵活运用财政、货币等政策工具,确保经济平稳健康运行。根据国家统计局数据,前三季度国内生产总值同比增长5.2%,为实现全年5%左右的增长目标奠定良好基础。但在外部环境严峻复杂、国内结构调整压力较大等因素作用下,初步核算,三季度GDP同比增长4.8%,增速比二季度回落0.4个百分点,先行指标如10月份PMI仍有所走弱,四季度财政及货币政策仍有发力空间。此外,10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》发布。其中指出,优化提升传统产业。推动重点产业提质升级,巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力,对钢铁行业而言,下游产业升级或将带来需求结构的深度调整,“十五五”期间,钢铁需求的核心变化将从量的扩张转向质的提升,追求更高质量的发展。

在需求下降、原燃料供给宽松的背景下,钢材价格主要受市场供给端影响。3月13日,国家发展改革委提出2025年要继续实施粗钢产量调控,推动钢铁产业减量重组。7月1日,中央财经委员会召开第六次会议,会议强调,要依法依规治理企业低价无序竞争,推动落后产能有序退出,释放国家层面“反内卷”政策新信号。10月24日,工业和信息化部就《钢铁行业产能置换实施办法(征求意见稿)》公开征求意见。意见稿指出重点区域严禁新增钢铁产能总量,严禁从非重点区域向重点区域转移钢铁产能,严禁不同重点区域间转移钢铁产能。国家有明确钢铁产能总量控制目标的省市,不得接受其他地区转入的钢铁产能。其中提及,各省(区、市)炼铁、炼钢产能置换比例均不低于1.5:1。这将使全国钢铁产能总量进入减量通道,产能过剩问题有望得到缓解,为市场供需恢复平衡、企业盈利能力改善奠定基础。

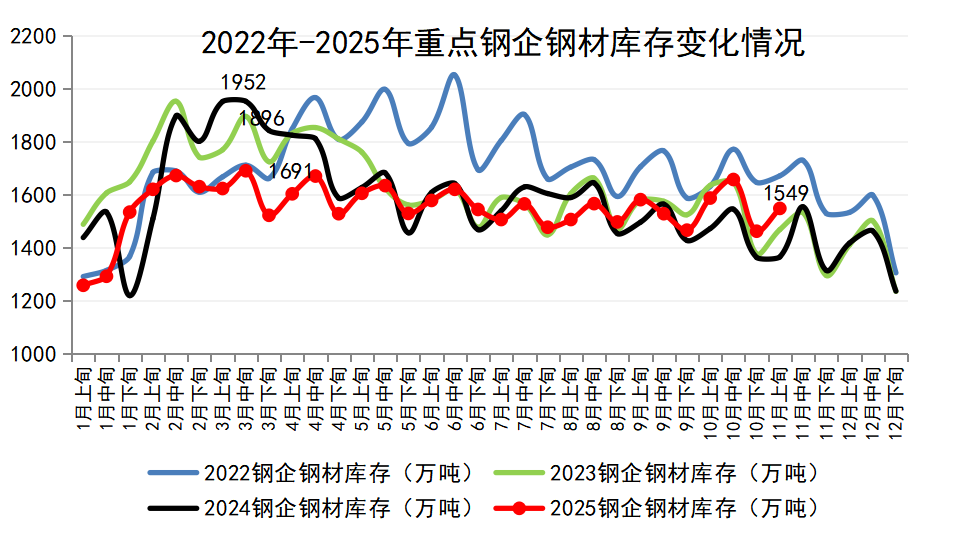

从产量来看,11月上旬,重点统计钢铁企业粗钢日产再次上升。11月上旬重点钢企粗钢日均产量192.6万吨,旬环比上升6.0%。

从企业库存来看,11月上旬重点钢企钢材库存位于近三年历史同期高位。2025年11月上旬重点钢铁企业钢材库存量为1549万吨,旬环比增加86万吨,上升5.9%;比上月同旬减少39万吨,下降2.5%;比去年同旬增加183万吨,上升13.4%。

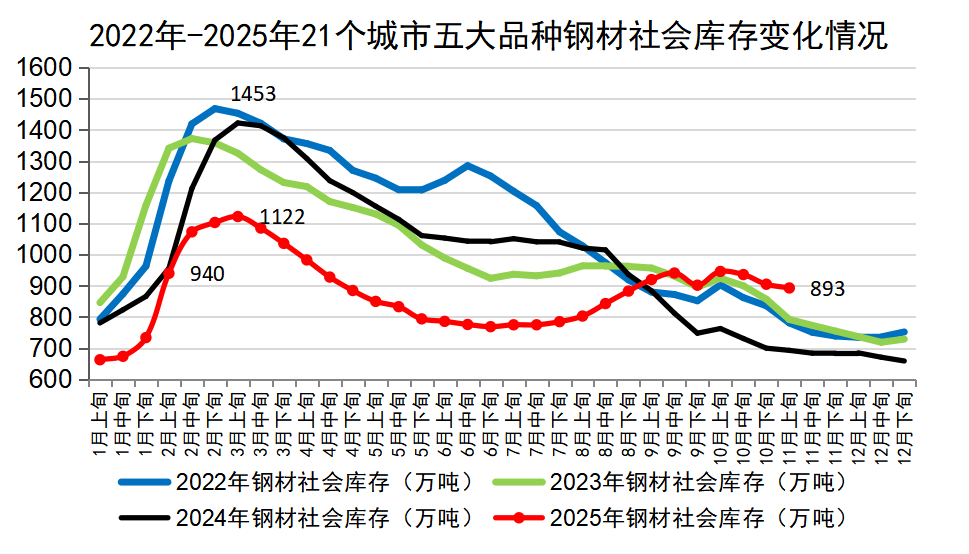

从社会库存来看,近期,钢材社会库存持续位于近四年历史同期高位。进入10月,社会库存虽有所下滑,但去库速度较为缓慢,持续处于近四年历史同期高位,表明钢铁行业需求旺季不旺特征明显,至11月上旬,21个城市5大品种钢材社会库存893万吨,环比减少12万吨,下降1.3%,库存继续下降,降幅收窄;比年初增加234万吨,上升35.5%;比上年同期增加200万吨,上升28.9%。当前高社会库存和偏弱的需求是行业面临的核心矛盾,对钢材价格形成一定的下行压力。

后期需要关注的主要问题:

10月份钢材出口压力有所显现,近期中美经贸关系缓和但仍需关注政策的延续性。前期在“抢出口”效应下,钢铁行业出口增势较好,但提前透支了部分出口订单需求,后期钢材出口面临较大压力。2025年10月,我国出口钢材978.2万吨,环比减少68.3万吨,降幅6.5%,我国钢材出口正面临全球制造业景气度偏弱及外部环境严峻复杂带来的外需压力,一方面,2024年、2025年2年针对中国钢铁出口产品有多起贸易救济原审调查案件,这对我国钢材直接出口造成较大压力。另一方面,近期中美经贸关系有所改善但仍需持续关注政策的延续性与执行力。10月30日,中美元首釜山会晤结束,商务部介绍中美经贸磋商成果共识主要有以下方面:美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%“对等关税”将继续暂停一年,美方暂停其对华海事、物流和造船业301调查措施一年等。双方同意继续延长部分关税排除措施。需要注意的是本次达成的多项暂停措施有效期均为一年,未来一年的不确定性有所减弱,因此,未来中美双方的互动以及一年后这些政策能否延续,将是影响行业长期预期的关键。关税压力的缓和为中国钢铁企业提供了转型升级的宝贵窗口期,企业应更加专注于提升产品质量、优化成本控制,并积极开拓多元化的国际市场,以从根本上提升竞争力。

高库存背景下淡季来临,供需平衡压力加大,钢铁企业需保持自律控产。据中国工程机械工业协会数据,10月,我国工程机械主要产品月平均工作时长同比下降9.03%, 我国工程机械主要产品月开工率同比下降10.1个百分点,表明钢铁行业主要的下游需求——来自基建和房地产等领域的实物工作量,依然处于疲软状态,且同比收缩的压力显著,行业旺季不旺特征较为明显,与此同时,钢材社会库存和钢铁企业库存均位于近年历史同期高位,行业去库压力较大,进入11月传统淡季,钢铁需求大概率进一步下滑,供需压力将有所增加,钢铁企业需坚决继续贯彻“三定三不要”经营原则,自律控产稳价格。