智通财经APP获悉,硅业分会发文称,本周工业硅在供给收缩与成本支撑下,期现同步小幅上涨,但需求疲软未改善,上涨动力不足。短期来看,西南减产、新疆成本上升仍将支撑价格,而下游需求复苏节奏是后续走势的关键变量。

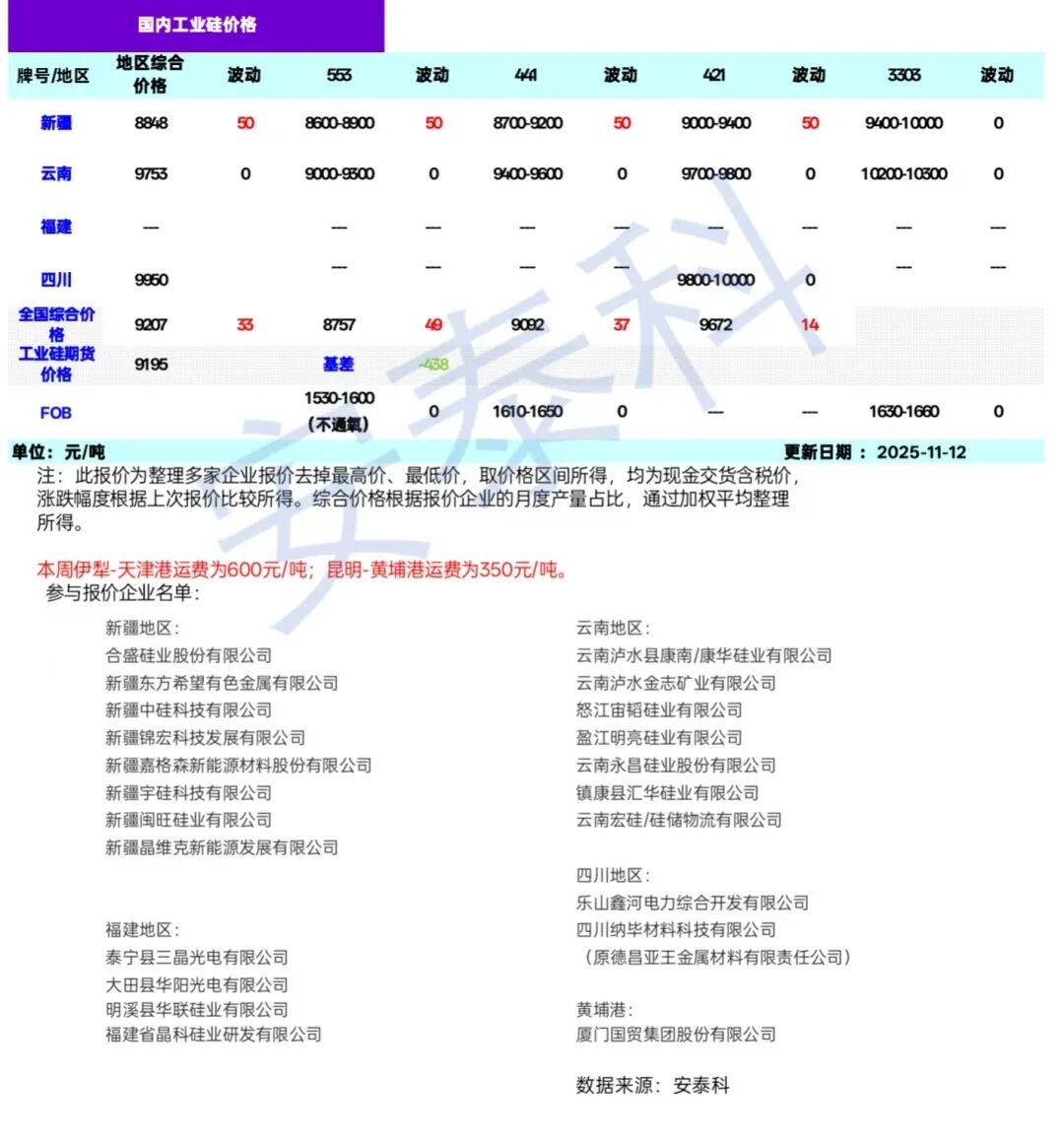

本周工业硅市场价格因期现联动小幅上涨,走势一致。11月6日至11月12日,主力合约2601收盘价从9065元/吨上涨至9195元/吨,上涨130元/吨。根据安泰科采集价格统计,11月12日全国工业硅综合价格为9207元/吨,上涨33元/吨。分牌号来看,553#工业硅价格为8757元/吨,上涨49元/吨,441#工业硅价格为9092元/吨,上涨37元/吨,421#工业硅价格为9672元/吨,上涨14元/吨;分区域看,新疆、云南、四川综合价格分别为8848元/吨、9753元/吨、9950元/吨;出口FOB价格与上周持平。

本周国内工业硅现货市场成交活跃度低,但价格支撑较强。从供应端看,西南地区工业硅企业延续减产,市场现货成交有所收紧,企业报价坚挺,为现货价格提供支撑;内蒙地区工业硅企业虽放量稳定,但受原料供应紧张影响,有报价上调意愿;甘肃地区工业硅企业受成本微增影响小幅减产,对价格也形成支撑;新疆地区报价受多重因素推涨:一方面,电价、硅煤及电极等核心生产成本均出现不同程度上浮,抬升企业成本线;另一方面,区域内天气导致运输成本增加。供应端叠加期货市场上涨,带动情绪回暖,共同推动报价走高。

从下游对工业硅市场的拉动作用看,三大核心消费领域表现分化。有机硅板块价格从11000元/吨上浮至11200元/吨,企业挺价意愿明确,预售订单对价格形成一定支撑,但行业整体有减产动作,对工业硅的实际采购需求减少。在多晶硅领域,价格整体维持弱稳格局,企业减产预期仍在,对工业硅的需求形成制约。在铝合金领悟,期货价格从21095元/吨上浮至21135元/吨,受益于汽车制造业等终端应用市场的持续向好,行业对工业硅的刚需采购保持稳步增长态势,成为下游需求中为数不多的亮点。综合来看,下游需求不均衡,对工业硅价格的拉动作用依旧不足。