智通财经APP获悉,11月14日,MetalsFocus发文称,金价上涨已导致全球首饰制造量出现相应下降。在同期内,若考虑季节性因素,过去八个季度中有七个季度首饰制造量下降,季度复合降幅达4.1%。以纯金重量计,2025年前九个月的首饰制造量为2010年以来的最低水平(不含受疫情影响的2020年)。

黄金价格持续走强,截至2025年三季度,已连续八个季度上涨。以季度平均价计算,复合增长率达7.6%。截至撰稿时,金价略低于4000美元/盎司,显示四季度或将迎来又一轮季度上涨。以三季度平均价3457美元/盎司计算,黄金价格在过去两年累计上涨近80%。

原材料成本上升,势必会传导至终端售价,推高首饰成品价格。面对价格上涨,消费者的选择主要有以下几种:要么为相同金属重量的首饰支付更高价格,要么选择购买更轻或更小的款式,要么减少购买频率从而降低总体消费量,或是转向其他替代材质的产品。

因此,金价上涨已导致全球首饰制造量出现相应下降。

贸易关税同样对首饰市场造成了负面影响。美国是继印度和中国之后的全球第三大黄金首饰消费国,其中约50%至60%的首饰在国内生产,其余部分依赖进口。例如,美国对欧盟征收的20%关税,大幅抬高了意大利珠宝出口到美国的消费者成本。

另一重要市场——印度,也受到关税上调的冲击。美国自今年起对印度首饰进口征收26%关税,并自8月起进一步上调至50%,直接导致对美出口显著下滑。今年上半年,美国从多米尼加共和国、意大利和约旦等国的黄金首饰进口量同比下降30%-50%。

尽管印度出口商在4月首轮26%关税正式生效前,于3月集中提前向美国发货,但截至2025年前九个月,印度对美国的首饰出口量仍同比下降了23%。

在中国市场,黄金首饰需求今年同样受到影响。部分消费者购买行为出现转变,从将首饰视为兼具投资属性的“准投资品”,转向购买溢价更低的纯投资产品,尤其是小金条。这一趋势导致全球第二大黄金消费市场的首饰需求下降,对全球首饰制造量进一步构成压力。事实上,今年二季度,中国的零售投资需求在我们的统计数据中首次超过本地首饰消费需求。

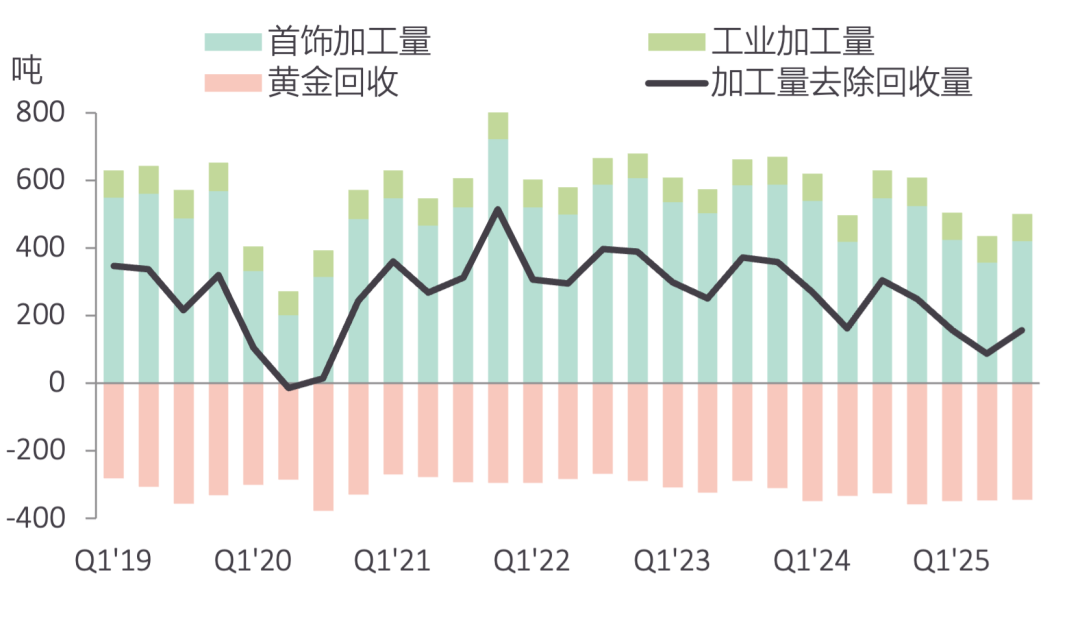

首饰需求的显著下降,使来自制造端的黄金净需求(即制造量减去回收量)进一步下滑,预计到2025年将接近于零。这一变化主要源于首饰需求的萎缩,而非再生金供应的大幅增长。2025年前九个月,全球黄金回收量仅增加33吨,同比增长4%,但首饰制造量同比下降的幅度几乎是其十倍。上一次制造端对新增黄金的净需求降至这一水平,还是在新冠疫情期间,不过,当时的市场背景截然不同——当时供应链和消费端都受到生产停滞与物流中断等限制。

黄金季度加工量与回收量接近平衡

数据来源:Metals Focus

黄金首饰行业展现韧性

从另一角度来看,若以首饰制造中所消耗黄金的价值而非纯金的重量来衡量,结论则截然不同。自2020年中以来,按美元计的黄金首饰制造总值整体呈上升趋势,并在今年创下新高。

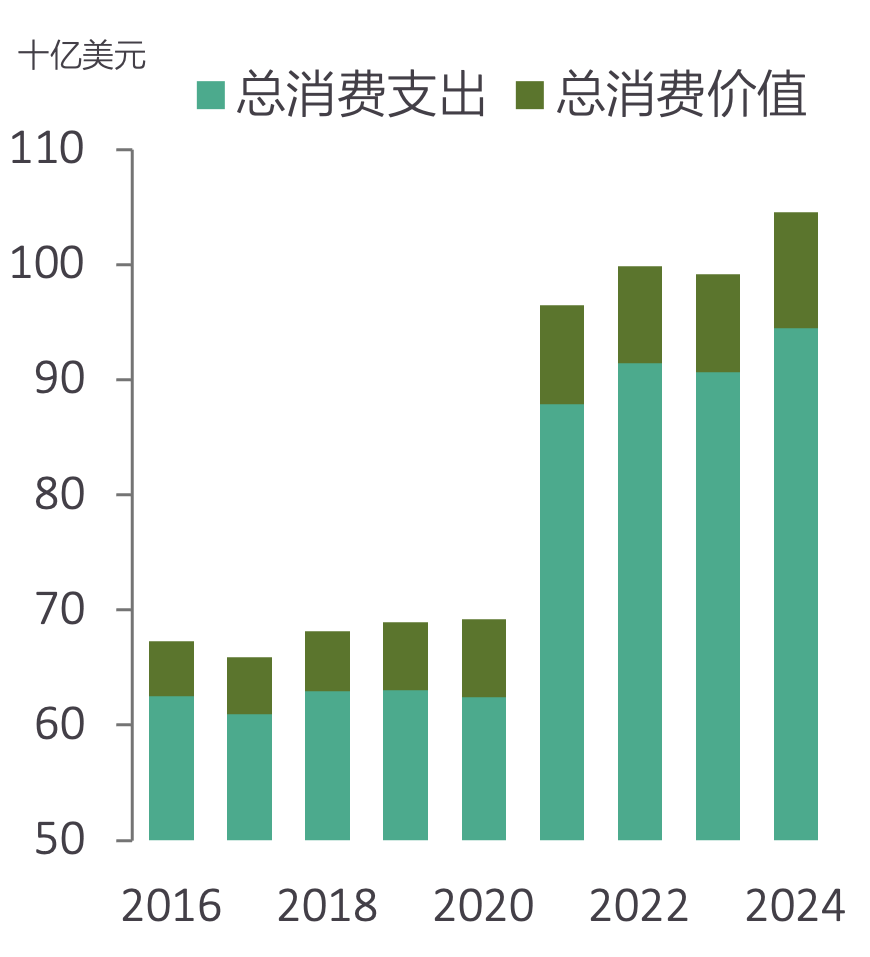

美国消费者支出-金饰与钟表

数据来源:US Bureau of Economic Analysis(美国经济分析局)

总体来看,各主要市场的首饰消费支出依然保持稳健。以美国为例,据美国经济分析局(BEA)数据,过去十年间,美国居民在首饰和手表上的消费支出持续增长,2024年达到1046亿美元。2024年美国消费的黄金价值为101亿美元,在整体首饰和手表总消费中占比接近10%。值得注意的是,过去几年黄金在首饰消费中的占比不断上升,预计今年这一比例将进一步扩大。

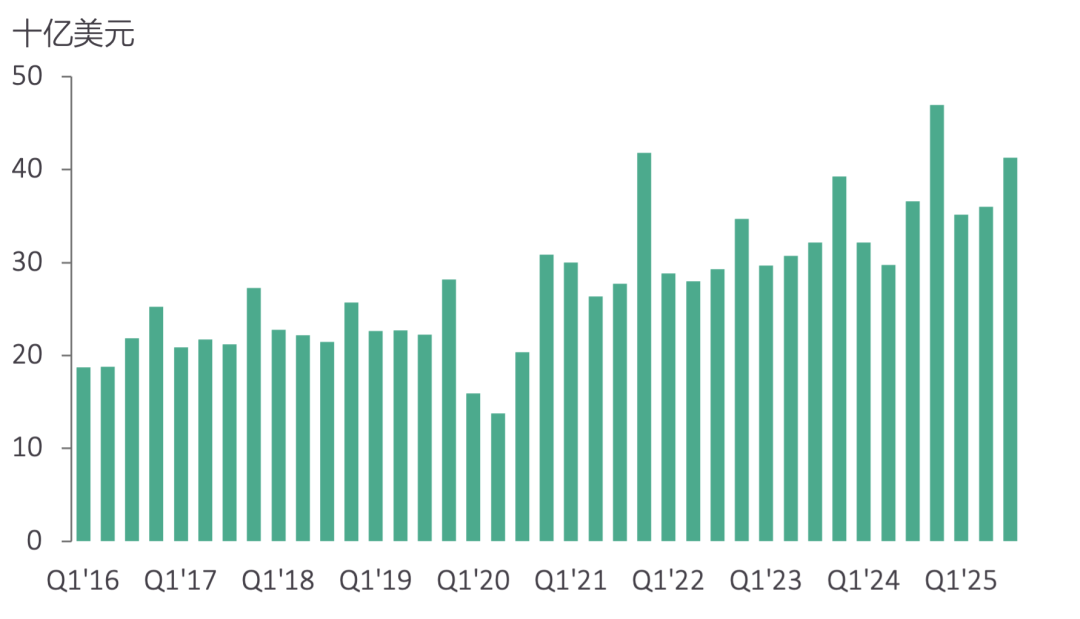

实地调研结果显示,除美国外,今年全球黄金首饰的纯金重量有所下降。但按价值计算的消费额持续增长,足以抵消重量下滑的影响。2025年前九个月,全球首饰中所含黄金价值超过1120亿美元,同比增长14%。这表明,尽管以纯金重量计的首饰需求下降,但在金价持续攀升的情况下,全球消费者对黄金首饰的热情依然高涨。

全球黄金首饰消费呈上升趋势(季度)

数据来源:Metals Focus