智通财经APP获悉,群智咨询发文称,2025年第三季度,全球智能手机市场进入高端机型密集发布周期,终端品牌备货需求释放带动面板市场呈现显著季度性增长态势。数据显示,第三季度全球智能手机面板总出货量达5.8亿片(Open Cell 口径),同比增长约 5.2%,环比明显回升。

结构篇:市场格局持续分化,柔性 OLED 引领增长,a-Si LCD 筑牢基底

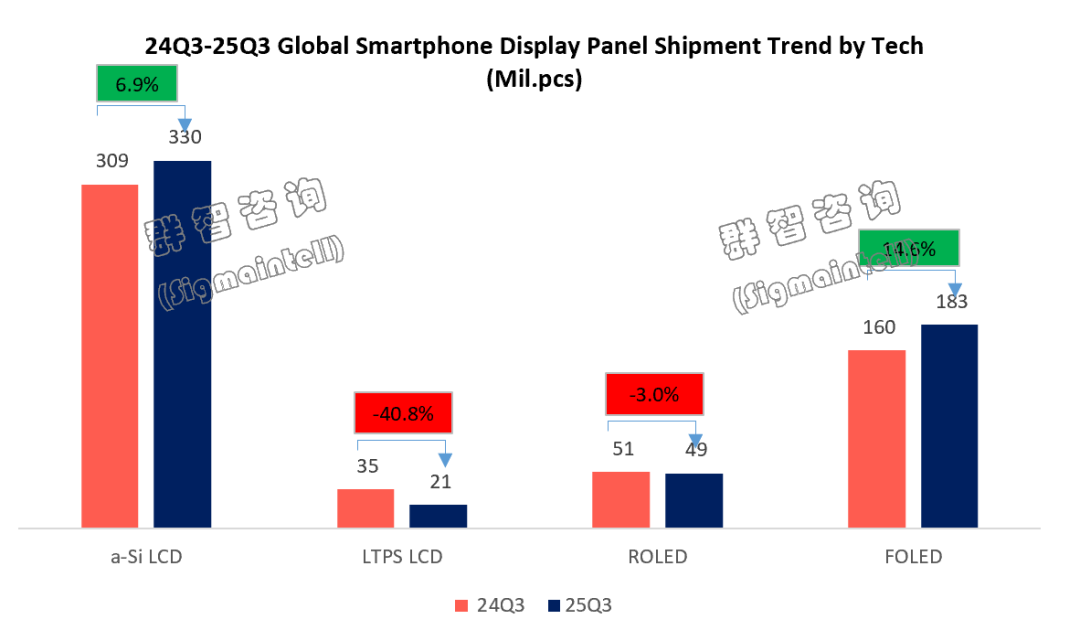

a-Si LCD方面,依托华南维修市场的坚实支撑,核心需求基本面未发生松动,仍保持同比增长态势。2025年第三季度,全球 a-Si LCD 智能手机面板出货量约 3.3 亿片,同比增长 6.9%,仍为支撑整体市场规模的重要基石。

LTPS LCD方面,第三季度,全球 LTPS LCD 智能手机面板出货量仅约 2086 万片,同比大幅下滑40.8%,仍呈断崖式下降趋势。随着终端品牌加速向 OLED 转型,LTPS LCD 的市场生存空间进一步被压缩,未来车载场景将成为其核心产能消化方向。

刚性OLED方面,受柔性 OLED 技术下沉、终端品牌高端化布局等因素冲击,市场持续收缩,第三季度全球刚性 OLED 智能手机面板出货量约 4930 万片,同比下降 3.0%。但值得关注的是,受存储涨价影响,终端为加强成本管控,短期内国内部分终端品牌仍然会保持刚性 OLED 产品规划,以平衡整体成本;长期来看,柔性 OLED 的渗透仍将持续挤压刚性 OLED 市场份额。

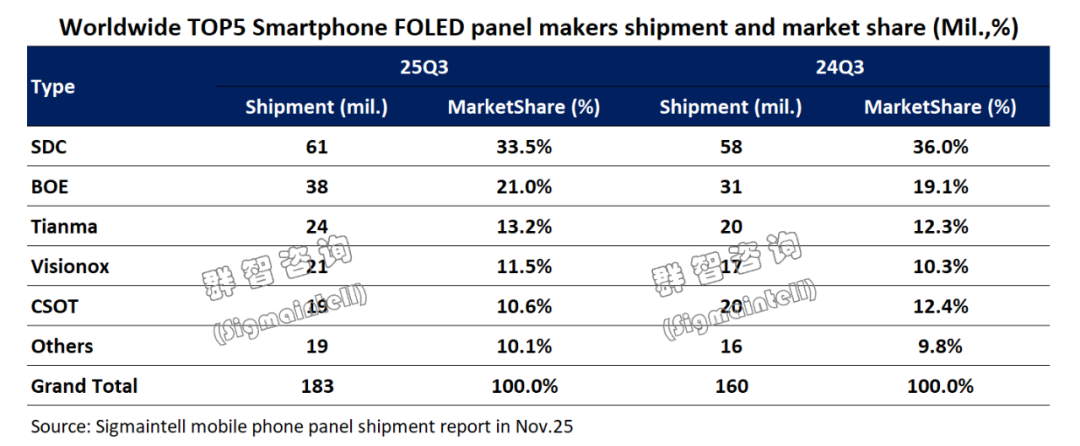

柔性OLED方面,伴随头部品牌旗舰机型的集中发布,2025年第三季度,全球柔性 OLED 智能手机面板出货量约 1.8 亿片,同比增长 14.6%。历经 2024-2025 年的快速渗透期后,市场逐步从 “高速增长” 向 “高质量增长” 转型。

聚焦国内市场,根据#群智咨询数据,第三季度智能手机出货量同比下降1.0%。国补拉动效应逐步消退,消费者购机意愿亦显不足。

格局篇:国内厂商主导、韩厂坚守高端

2025 年第三季度,全球智能手机面板市场格局延续 “国内厂商主导、韩厂坚守高端” 的竞争态势,京东方(BOE)、三星显示(SDC)、华星光电(CSOT)稳居出货量前三,头部集中度进一步稳固,Top 3厂商市场总份额达53.8%。

京东方(BOE):第三季度总出货量超 1.4 亿片,继续位居全球首位,但受国内其他面板厂商 a-Si LCD 产能释放影响,整体同比下降。细分品类中,a-Si LCD 出货量约 9540 万片,市场份额被分流;柔性 OLED 表现亮眼,出货量达 3840 万片,同比增长25.7%,成为拉动业绩增长的核心动力。值得关注的是,京东方 G8.6 代线已启动手机面板产品规划,未来将进一步优化产品结构,巩固其在柔性 OLED 领域的竞争优势。

三星显示(SDC):2025年第三季度,总出货量超 1 亿片,位居全球第二。其中,刚性 OLED 出货量约 4120 万片,保持市场领先地位;柔性 OLED 受益于苹果新机型发布,出货量达 6140 万片,实现季度性大幅增长。尽管三星显示在全球 OLED 市场的份额受中国厂商冲击,但在高端柔性OLED领域仍具备技术与供应链优势。

华星光电(CSOT):第三季度智能手机面板总出货量约 7000 万片,其中 a-Si LCD出货量同比大幅增长 59.2%。柔性 OLED 方面,第三季度出货量约 1938 万片,相较于 2025 年一季度、二季度呈现波动下滑。自2024 年二季度起,其柔性 OLED 季度出货规模已连续稳定在 2000 万片左右水平。展望 2026 年,计划通过优化产线运营效率实现柔性 OLED 产能提升,有望推动该业务实现小幅突破。

OLED篇:韩厂迎来季度性回升,柔性OLED国内厂商稳守过半份额

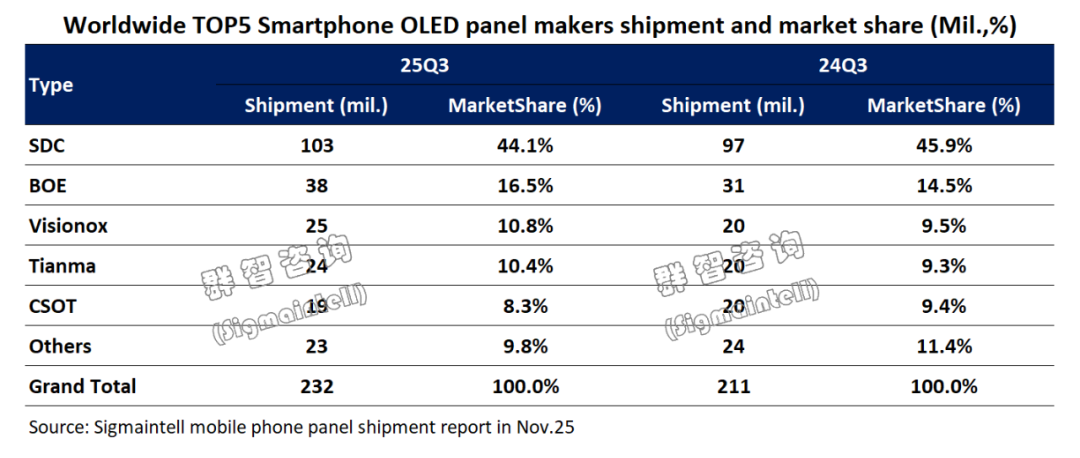

群智咨询(Sigmaintell)数据显示,2025 年第三季度,全球 OLED 智能手机面板出货量约 2.3 亿片,同比增长10.3%,仍为智能手机面板市场的核心增长动力。其中柔性OLED出货约1.8亿片,同比增长约14.6%。

分区域来看:

韩厂方面:伴随苹果新机型进入出货高峰期,韩国厂商OLED 面板出货量迎来季度性回升,第三季度总出货量约 1.2 亿片,市场份额达 51.8%,暂时反超中国大陆厂商。其中柔性 OLED 市场,第三季度韩厂出货量约 7900 万片,市场份额 43.2%,同比增长 8%。

中国大陆方面:2025 年第三季度,中国大陆OLED 面板厂商延续增长态势,总出货量约 1.1 亿片,同比增长 14.1%,其中柔性 OLED 出货量超1亿片,同比增长 20.1%,市场占有率仍超过 50%,叠加新增产能规划的持续落地与推进,中国大陆OLED面板厂商未来有望进一步提升市场份额,巩固并强化全球市场主导地位。

京东方(BOE):柔性 OLED 出货量 3840 万片,同比增长 25.7%,全球市场份额 21%,位居中国大陆第一、全球第二,凭借多元化客户结构与技术迭代能力,保持稳健增长,领先国内其他面板厂。

维信诺(Visionox):受益于客户结构优化与产品竞争力提升,第三季度 OLED 总出货量达 2500 万片,同比增长 25.3%,位居国内第二、全球第三。其中柔性 OLED 出货量 2100 万片,同比增长 27.6%,增速显著加快。随着与终端品牌的深度合作,未来客户结构将更加均衡。

天马(Tianma):依托产线运营效率提升与客户多元化策略,柔性 OLED 出货量达 2420 万片,同比增长 23.3%,在中高端柔性面板市场的份额持续提升,将逐步成为多家终端品牌的战略合作伙伴,合作深度与业务覆盖面持续扩大。

展望四季度,群智咨询认为,2025年第四季度受节日备货需求驱动,智能手机面板市场将维持季度性增长态势。伴随OLED产能持续的释放,以及高世代线的投资,未来市场竞争将进一步加剧,头部厂商垂直整合客户结构以保障产线运营或将成为趋势,行业集中度有望进一步稳固。

此外,在当前存储芯片价格持续上涨的背景下,终端品牌为维持整体产品成本平衡,将部分成本压力向上游面板传导,从而加剧面板端的定价竞争。这一趋势若持续深化,将对面板厂商的盈利空间与经营稳定性构成挑战。