自9月以来,存储行业可以说是资本市场中表现最为亮眼的板块。以A股为例,截至11月13日,香农芯创(300475.SZ)、德明利(001309.SZ)、江波龙(301308.SZ)、佰维存储(688525.SH)自9月以来的最大股价涨幅分别为423%、258.94%、288%、142.45%,可见该板块股票在市场上的强劲势头。

而存储企业获市场抢筹的背后,主要是因为存储行业产品已供不应求开始接连涨价。由于AI算力爆发驱动高端需求,以及全球主要生产商战略性削减传统产品产能,这导致了存储行业出现了结构性的供需失衡,从而推动了全品类存储产品价格的上涨。中信证券表示,存储行业景气度上行至少将延续到 2026 年下半年。

面对行业已经开始的高景气周期,股价在短期内已实现翻倍的佰维存储于近日有了新动作。智通财经APP观察到,佰维存储已开启了赴港上市新征程,其于10月28日向港交所主板提交上市申请书,华泰国际为独家保荐人。

据弗若斯特沙利文的资料显示,佰维存储是全球唯一一家具备晶圆级封装能力的独立存储解决方案提供商。若以2024年的相关收入计算,佰维存储是全球最大的拥有自主封装制造的独立存储制造商。且公司亦是全球最大的AI新兴端侧半导体存储解决方案供应商,在各类AI端侧应用领域处于领先地位。

佰维存储表示,公司此次赴港上市所募集资金将用于升级迭代自研主控芯片、存储解决方案设计以及提高先进封测能力,同时,公司把部分资金用于国际扩张以及寻找潜在的战略投资、合作以及并购机会,剩余资金则用做运营资金及一般企业用途。

多元应用场景拓展带动收入持续快速增长

从产业链的层面来看,存储行业可分为三大环节:上游晶圆及主控芯片设计与制造、中游存储产品制造,以及下游终端应用。其中,中游环节在连接上下游方面具有关键作用,是产业链价值创造的核心枢纽。

上游的存储晶圆原厂包括了三星、长鑫存储、长江存储等,主控芯片等配套芯片厂商包括了澜起科技、慧荣科技等;中游存储产品制造主要指的是根据下游客户(如手机厂商、数据中心)对容量、速度、功耗、尺寸、接口(如PCIe)、可靠性等具体要求,进行产品设计并集成。同时,将采购来的存储晶圆(裸片)和主控芯片等,通过封装技术制成可以插拔或焊接的模组(如内存条、SSD),然后进行测试,确保产品性能的达标。

值得注意的是,中游存储产品制造主要有两种商业模式,一种是独立存储器制造商,它们自身不制造存储晶圆,而是专注于解决方案设计、封装测试及大规模交付,能够快速响应市场多样化需求,该类制造商亦是业内常说的模组厂。而另一种模式是集成器件制造(IDM),例如三星、美光这样的原厂向下游延伸,自产晶圆并自行制成存储模组直接销售,这类产品通常面向对性能和一致性要求极高的企业级和高端消费级市场。

而佰维存储便是模组厂商,不过其为了增强在产业中的竞争力采用了研发封测一体化模式运营,涵盖存储介质分析、主控芯片设计、固件算法开发、软硬件创新以及先进封测。借助这一研发封测一体化模式,佰维存储是业内少数拥有将NAND及DRAM转化为存储解决方案的全栈能力的公司之一,通过集成的存储解决方案、研发及制造流程,解决各行业垂直领域及不同应用场景下的多样化存储需求。

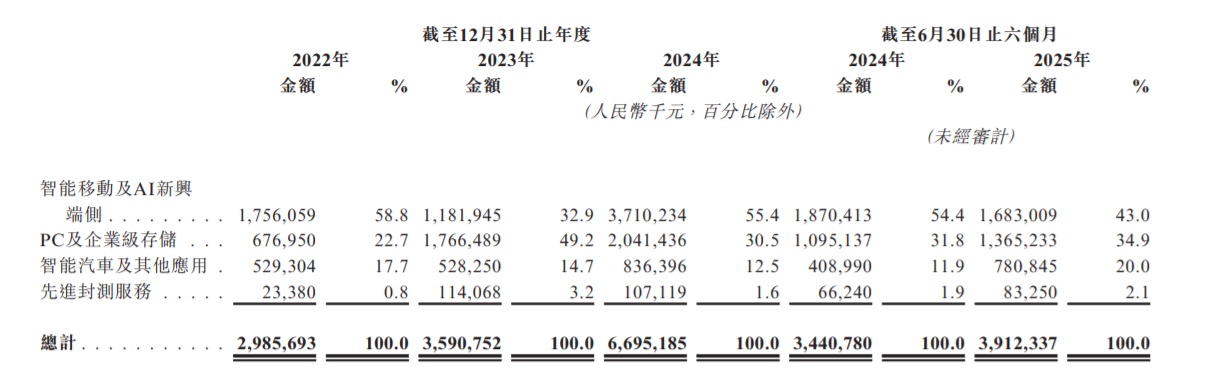

据招股书显示,佰维存储提供的高性能半导体存储解决方案已覆盖智能移动及AI新兴端侧、PC及企业级存储、以及智能汽车及其他应用领域等多元应用场景。同时,依托一体化技术能力,公司亦为行业核心客户提供先进封测服务。

在智能移动与AI新兴端侧领域,佰维存储的解决方案包括低功耗 DDR(LPDDR)、eMMC、UFS、ePOP、eMCP及uMCP等。该等解决方案已广泛应用于智能手机、平板计算机、AI/AR眼镜、智能手表、AI学习机、具身智能及其他AI新兴端侧。值得注意的是,Meta、Google、小米、OPPO、vivo、荣耀、传音、摩托罗拉、中兴、TCL、Positivo、Rokid及雷鸟创新等知名客户均采用了公司的解决方案。

而在PC及企业级存储领域,佰维存储的PC存储解决方案包括SSD、DRAM模块、便携式SSD(PSSD)及BGA SSD,广泛应用于台式机、笔记本计算机及电竞主机等终端,为日常任务及高性能计算提供快速、可靠的数据处理。此外,佰维存储的企业级存储解决方案包括SATA SSD、PCIe SSD、CXL DRAM模块、RDIMM、LPCAMM2 及SOCAMM,主要部署于数据中心及服务器,为密集型数据处理及AI驱动的工作负载提供高容量、低延迟的存储支持,公司的解决方案已通过头部服务器厂商及知名互联网公司的认可和采用。

在智能汽车及其他应用领域,佰维存储的解决方案包括车规级LPDDR、eMMC、UFS和存储卡,以及用于其他工业领域的SSD和DRAM模组。该等解决方案为自动驾驶、智能座舱及实时导航等先进智能汽车功能提供了支持。佰维存储的解决方案已通过数家国内领先汽车OEM厂商的严苛认证,并已成功实现大批量交付。

从收入层面来看,佰维存储实现了持续的快速成长。2022至2024年,佰维存储的收入分别为29.86亿、35.91亿、66.95亿元。至2025年上半年,佰维存储的收入为39.12亿元,同比增长13.69%。

收入持续增长的背后,主要得益于下游需求逐渐回升以及新客户的拓展,这使得佰维存储在智能移动及AI新端侧、PC及企业级存储、智能汽车及其他应用中的收入实现了整体的增长趋势,2024年时,该三大业务的收入占比分别为55.4%、30.5%、12.5%。剩余的1.6%为先进封测服务,占比仍较小。

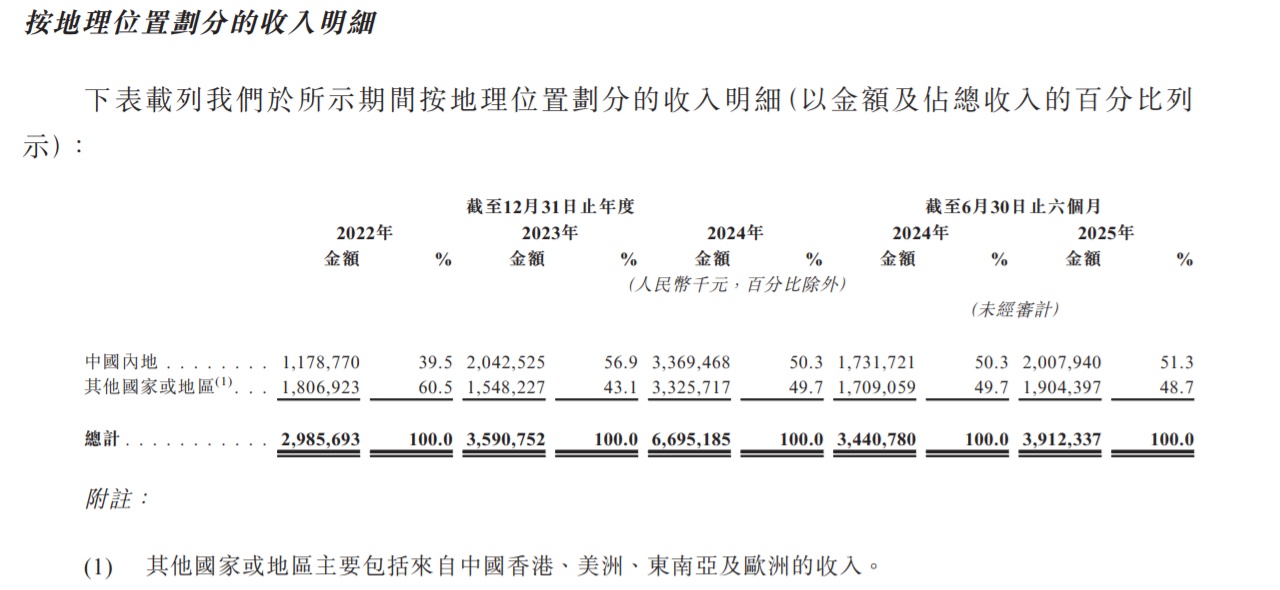

从地理位置来看,佰维存储采取了国内+国外双轮驱动的发展模式,2024年时,佰维存储来自于中国内地、其他国家或地区的收入占比分别为50.3%、49.7%。得益于国内外市场的齐发力,共同推动了佰维存储2022年以来收入的高成长。

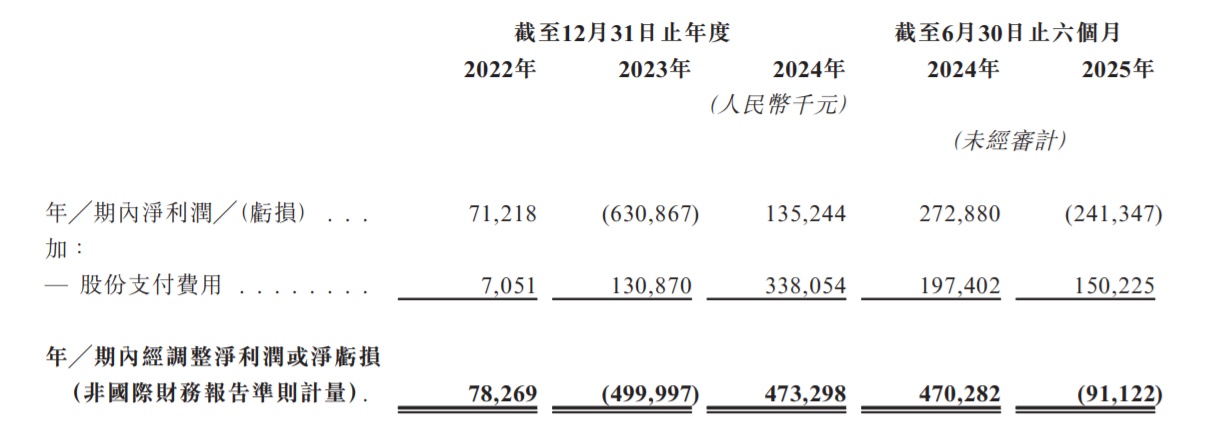

但从利润端来看,佰维存储的波动十分明显。数据显示,2022至2023年,佰维存储非国际会计准则下经调整的净利润分别为7826.9万元、-5亿元、4.73亿元。至2025年上半年,佰维存储录得经调整净亏损9112.2万元,由2024年上半年的盈利4.7亿元直接转为亏损。

而佰维存储利润端“疯狂过山车”的背后,主要是因为存储行业是典型的周期性行业,且模组厂需要提前备货,一旦产业需求下滑,产品价格下降,那么就会出现“高价库存、低价售出”的局面,从而导致大幅亏损。

2022至2024年时,佰维存储的毛利率分别为12.8%、-2.1%、17.3%,2023年产品价格下降直接导致期内录得毛亏。2025年上半年的毛利率为8.9%,同比下滑仅16个百分点,因此期内净利润亦由盈转亏。由此可见,产品价格是决定佰维存储业绩表现的关键性因素。

库存红利助推短期业绩爆发,中长期战略潜力仍有待释放

细心观察不难发现,当前A股市场中存储板块是由模组厂所领涨,德明利、江波龙都是如此。这是因为模组厂的商业模式注定了其对价格的高度敏感,短期内模组厂的业绩弹性和确定性都显著高于产业链中的其他环节。

模组厂需提前备货的商业模式在产业下行周期会导致大额亏损,但一旦产业进入价格持续上涨的景气周期,那么模组厂的利润释放也是十分惊人的,因为模组厂采用的是轻资产经营,在涨价周期中,只要快速完成囤货,那么便能将上游的价格涨势直接转化为自身利润,这在佰维存储的最新财报中有明确体现。

据佰维存储10月31日发布的第三季度财报显示,其报告期内的收入为26.62亿元,同比增长68.06%,期内的扣非归母净利润为2.13亿元,同比大增457.26%,实现扭亏为盈,而2024年同期则亏损5971万元,这表明佰维存储确实已从产业涨价周期中开始获益。

同时,佰维存储在2025年第三季度末的存货进一步走高。数据显示,截至2024年12月31日时,佰维存储的存货为35.37亿元,至2025年6月30日止时,上升至43.82亿元,而至9月30日止时,佰维存储的存货升至56.95亿元,同比增长61%,环比增长29.96%。

持续大增的存货,将为佰维存储在短期内业绩的爆发式成长奠定坚实基础。但值得注意的是,库存红利带来的利润爆发并不具备可持续性,当库存红利消失之后,模组厂需要以市价采购晶圆,而能否保证存储芯片的稳定拿货将会成为影响业绩表现的关键性因素。

佰维存储表示,公司始终坚持多元化供应策略,与全球主要的存储晶圆厂商和晶圆代工厂合作进一步深化,通过与主要存储晶圆原厂签订LTA(长期供应协议),有效保障关键原材料的稳定供应,为业务持续扩张提供了坚实基础。

在此基础之上,模组厂能否在涨价大周期中实现中长期的成功便取决于公司如何利用这个“窗口期”实现战略升维,此时市场竞争的维度将从“拼存货”、“拼原材料供应稳定性”转向拼技术、拼产品、拼生态,而佰维存储已展现出一定的优势。

在技术层面,佰维存储作为全球唯一具备晶圆级先进封装能力的独立存储模组厂,构建了“芯片设计-固态算法-先进封测”的全链条技术能力。在产品与生态层面,佰维存储精准卡位AI端侧(手机/PC/眼镜)和智能汽车等高增长赛道,客户覆盖Meta、Google、小米等巨头。

由此可见,佰维存储在战略布局上已具备了在中长期维度实现持续成长的潜力。然而,其能否借助此次行业景气周期与赴港上市的双重机遇,将这一潜力兑现为中长期维度上的亮眼财务表现,仍是其实现跨越式发展的关键,值得持续关注。