智通财经APP获悉,据港交所11月12日披露,江苏泽景汽车电子股份有限公司(下称:泽景电子)递表港交所主板,海通国际、中信证券为其联席保荐人。该公司曾于2025年5月9日递表港交所。招股书显示,泽景电子致力于HUD解决方案的研发。

招股书提到,于往绩记录期间,泽景电子提供以挡风玻璃HUD(简称“W-HUD”)解决方案CyberLens及增强现实HUD(简称“AR-HUD”)解决方案CyberVision为主,以测试解决方案和其他创新视觉技术解决方案为辅的综合解决方案。公司在解决方案定义阶段与主机厂深度合作共创,带来人车交互与智能驾驶体验更加深入的新车型。

泽景电子采取软硬一体的方式构建了一体化全流程自研技术架构,集光学设计、机械工程、电子设计、软件算法和人机界面(HMI)于一体,并经过严格测试验证,涵盖了HUD解决方案的核心能力,具备创造可持续市场差异化的独特能力。

光学设计方面,泽景电子具备完善的光路布局与光学设计能力,通过自主开发的核心算法插件,实现了对光学系统的精准分析和优化。此外,该公司能够进行动态畸变可视化、杂散光仿真和阳光倒灌仿真等复杂分析。

机械工程方面,泽景电子通过在车辆有限的空间内对各个系统结构的最佳设计与部署,实现各组件在紧凑集成的同时,避免对其他部件形成干扰,并致力解决散热性、抗振性、耐用性、适应性等其他HUD解决方案的机械痛点。同时,该公司的平台化机械工程极大提高了零件共享率。CyberLens零件共享可达 60%以上,CyberVision零件共享可达65%以上,极大提高了开发效率和成本效益。

电子设计上,泽景电子拥有完善的电子设计平台,能适应不同类型HUD解决方案的需求。公司的解决方案对控制器、光机PGU等部件具有良好的兼容性。在设计过程中,该公司注重器件选型并确保器件质量,90%以上的电子器件已实现平台化开发。

软件算法开发方面,根据灼识咨询的资料,泽景电子是国内首家导入Automotive SPICE(简称“ASPICE”,是汽车行业用于评估和提升软件开发和系统工程流程能力的国际标准框架)进行HUD开发的HUD解决方案提供商,搭建了自研软件算法开发平台,拥有全面的开发工具。

招股书中提到,该公司提供全系列HUD平台化解决方案,包括CyberLens、CyberVision、测试解决方案及其他创新业务解决方案,以满足客户多元化的需求。

财务资料

收益

泽景电子的收益由2022年的人民币2.14亿元增至2023年的人民币5.49亿元,并进一步增至2024年的人民币5.78亿元,2022年至2024年期间复合年均增长率达64.3%。公司收益由截至2024年5月31日止五个月的人民币2.22亿元增加17.9%至截至2025年5月31日止五个月的人民币2.62亿元。

利润/亏损

公司于2022年、2023年及2024年分别录得年内亏损人民币2.56亿元、人民币1.75亿元及人民币1.38亿元。截至2024年及2025年5月31日止五个月期间,公司分别录得期内亏损人民币1.02亿元及人民币2.40亿元。

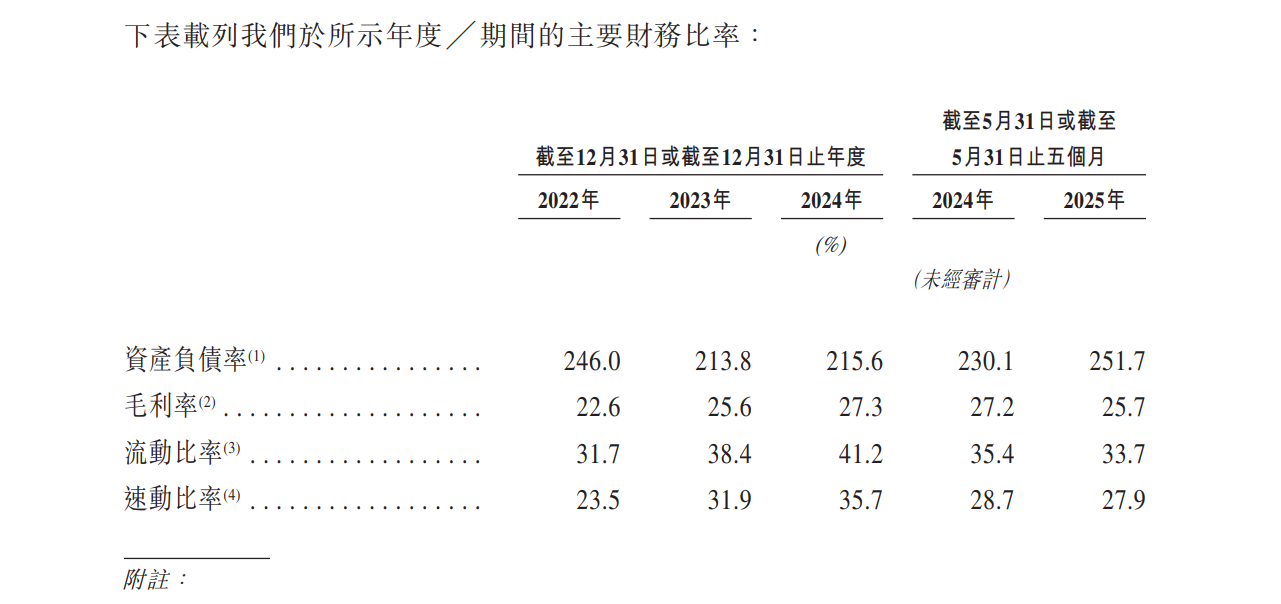

毛利/毛利率

公司于2022年、2023年、2024年及截至2024年及2025年5月31 日止五个月分别录得整体毛利人民币4838.3万元、人民币1.4亿元、人民币1.58亿元、人民币6037.8万元及人民币6732.4万元,同期整体毛利率为22.6%、25.6%、 27.3%、27.2%及25.7%。

行业概览

随着智能汽车从传统交通工具向集成化出行空间演进,用户在安全性、可视化及交互方面对座舱体验的要求持续提升。车载HUD解决方案作为驾驶系统与用户之间的核心交互界面,能够增强驾驶过程中的信息获取效率与安全感,同时提升整车的人机交互水平和体验感。政府也出台了全面的政策支持该行业的发展,为行业发展指明了方向。

车载HUD解决方案在光学设计、图像处理、AR渲染和人机交互等领域取得重大突破,推动解决方案向智能化、小型化方向演进,同时提升了解决方案的性能、环境适应性与整车集成效率。随着整车厂日益重视智能化与差异化布局,这些解决方案成为吸引终端用户的关键因素。

根据灼识咨询的资料,按销售量计,中国车载HUD解决方案的市场规模由2020 年的100万台增至2024年的390万台,复合年均增长率达41.2%,预计2029年将增长至 1,270万台,2025至2029年复合年均增长率为27.9%。

在全球市场,W-HUD仍是主流HUD解决方案,预计销售量将由2024年的1,070 万台增长至2029年的2,090万台。AR-HUD将成为未来的增长动力,预计同期销售量将从200万台增至760万台。中国HUD厂商在光学设计、成像质量与系统集成等方面积累了显著技术优势,产品性能和功能已接轨国际标准。

董事会资料

泽景电子的董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。董事任期为三年,可重选连任。

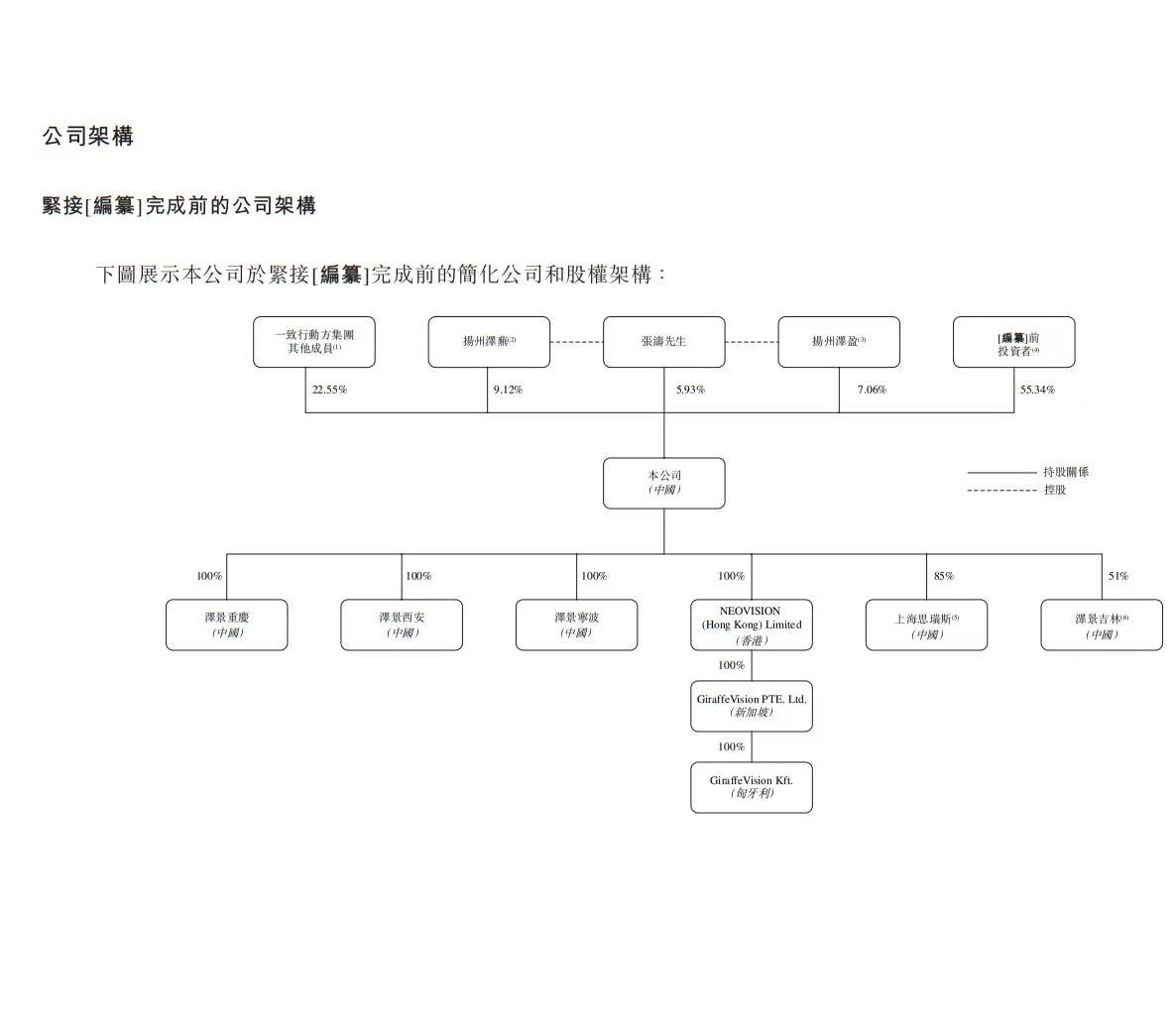

股权架构

截至最后实际可行日期(2025年11月3日),控股股东集团(包括张涛先生、张波先生、王正刚先生、吕涛先生、叶静女士、郭慧女士、吕湘连女士、扬州泽盈及扬州泽芜)根据(i)张涛先生、张波先生、王正刚先生、吕涛先生、叶静女士、郭慧女士、吕湘连女士之间的一致行动安排,及(ii)张涛先生以普通合伙人身份分别对公司员工持股平台扬州泽芜及扬州泽盈拥有的控制权,合共于股本总额中拥有约44.66%的权益。

此外,金色成长叁、前瞻远至、啃哥资本、苏州苏商、嘉兴凯联、一汽投资、长江投资等均为公司股东。

中介团队

联席保荐人:海通国际资本有限公司、中信证券(香港)有限公司

联席保荐人法律顾问:有关香港及美国法律:贝克•麦坚时律师事务所;有关中国法律:世辉律师事务所

行业顾问:灼识行业咨询有限公司

合规顾问:长江证券融资(香港)有限公司

公司的法律顾问:有关香港及美国法律:高伟绅律师事务所;有关中国法律:上海市锦天城律师事务所;关于国际制裁法与美国关税: Ashurst Tokyo (Ashurst Horitsu Jimusho Gaikokuho Kyodo Jigyo)

核数师及申报会计师:安永会计师事务所