智通财经APP获悉,得益于智能手机终端市场需求回暖,高通(QCOM.US)周三发布了超预期的营收和利润指引。

作为全球最大的智能手机调制解调器芯片供应商,尽管高通正准备应对向三星电子(SSNLF.US)等核心客户的芯片出货量可能下滑的情况,但公司仍给出了这一乐观预期。

财报显示,高通预计本财年第一季度销售额和调整后每股收益的中值分别为122亿美元和3.40美元,均高于分析师预期的116.2亿美元销售额和3.31美元每股收益。

在截至9月28日的第四财季,高通实际录得销售额112.7亿美元,调整后每股收益3美元,同样超出华尔街预期的107.9亿美元销售额和2.88美元调整后每股收益。

据了解,高通近年正拓展笔记本电脑、汽车等其他业务领域。公司长期以来是苹果(AAPL.US)的供应商,但自2021年起便告知投资者,预计苹果最终将转向自研调制解调器芯片。

高通股价在周三盘后交易中下跌逾2%。而此前常规交易时段曾上涨近4%,显示市场在消息公布前预期颇高。Summit Insights分析师Kinngai Chan指出,股价在财报后下跌,是因为投资者持续担忧其重要客户苹果未来将减少芯片采购。

高通首席执行官Cristiano Amon表示,当前业绩与预期向好,主要源于消费者为运行AI应用而将中端智能手机升级至高端设备的浪潮。市场正明显分化为基础低端机型和高利润高端机型,而后者历来是高通盈利的主要来源。

“中端市场几乎出现断层,”Amon表示,“这已成为一种全球现象,在中国和印度都在上演。我们看到高端市场的份额在持续扩大。”

今年以来,高通股价累计上涨约12.5%,但仍落后于纳斯达克综合指数20.9%的涨幅。投资者此前一直担忧关税对公司智能手机芯片业务的影响,以及其能否充分受益于AI热潮。不过,高通上月发布了用于数据中心的新系列AI芯片,首批芯片预计将于明年发货,初始客户是由沙特阿拉伯政府支持的AI初创公司Humain。

苹果转向自研调制解调器对高通业务的冲击,仍是投资者关注的焦点。Bernstein分析师Stacy Rasgon在给客户的报告中指出,苹果可能在iPhone Air和iPhone 16e机型中使用自研芯片,但iPhone 17系列仍将采用高通芯片,这在一定程度上缓冲了影响。

高通周三在证券文件中披露,苹果、三星和小米目前各自贡献的营收仍占公司总营收的10%以上。在三星最新Galaxy S25系列中,高通芯片占比达100%,但Amon表示,公司已为下一代Galaxy S26的份额降至75%做好准备。

Amon同时确认,高通正与三星晶圆代工部门合作,采用2纳米工艺生产部分高通芯片,但未披露具体对应产品。“我们正与三星探讨将其晶圆代工服务纳入我们的产品路线图,”Amon表示。

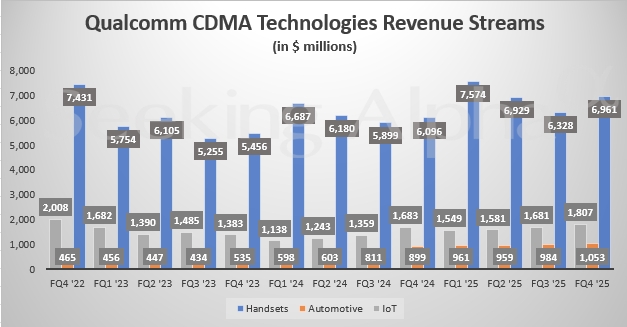

Amon指出,在刚刚结束的2025财年,高通所有业务板块中来自非苹果客户的营收增长18%。其中芯片业务板块的手机相关营收增长14%,达69.6亿美元,高于市场预期的66.4亿美元。

“手机应用正变得越来越强大,这促使人们购买性能更强的设备,与我们在疫情后看到的情况类似,”Amon解释道。

高通预计第一季度芯片营收将在103亿至109亿美元之间,预测区间中值高于市场预估的100亿美元。

其他业务方面,高通汽车业务板块营收在第四季度首次突破10亿美元,达10.5亿美元,同比增长17%,超出分析师预期的10.1亿美元。物联网业务营收达18.1亿美元,同比增长7%。

另外,高通还披露,美国新税法导致公司第四季度产生57亿美元非现金支出(约合每股5.29美元),这导致净亏损31.2亿美元。但公司强调,这一变动未影响调整后的业绩数据。

高通表示,从长远来看,此次税务变更将带来利好。公司下一财年将适用美国企业替代性最低税,税率将稳定在13%至14%。公司称,若不进行此项变更,税率将会上升。