智通财经APP获悉,美国油气巨头雪佛龙公司(CVX.US)在将以530亿美元收购同行赫斯公司带来的利润首次完成并表之后,大幅提升了石油产量和自身现金流,从而在这一轮原油价格长期疲软的周期中实现了盈利数据超出预期,并且公司现金流来到重大的扩张拐点。

财报数据显示,雪佛龙Q3营收为497.3亿美元,同比下降1.9%,较预期高出23.1亿美元。净利润约为36亿美元,同比下降20%,但是雪佛龙经调整的第三季度每股收益为1.85美元,超过华尔街分析师们平均预期的1.66美元。这家美国油气霸主与其最大规模竞争对手之一——来自欧洲的竞争对手壳牌,均公布了强于预期的业绩,另一美国能源巨头埃克森美孚也公布了强于预期的利润。

随着欧佩克及其盟友持续增加石油供应,国际原油基准——布伦特原油价格正朝着五年来最大年度跌幅的方向发展,这种持续增产带来的“供应过剩预期”以及油价疲软,可谓大幅削弱了石油行业在新冠疫情之后获得的丰厚利润以及美国总统唐纳德·特朗普的亲传统能源行业监管体制的光环。

低油价、高波动性以及对地球储量有限的化石燃料未来的担忧情绪意味着,尽管美国已成为世界最大规模的石油和天然气生产国,能源板块在标普500指数中的权重如今仍不足3%。

财报数据显示,雪佛龙的全球产量实现增长21%,达到相当于每日410万桶,主要得益于并入了赫斯在由埃克森美孚运营的圭亚那近海斯塔布鲁克区块30%的油气项目权益,即使油价疲软时期,雪佛龙和壳牌这些传统能源巨头也通过产量增长实现利润超预期扩张。因此,尽管今年国际油价相比于俄乌战争初期大幅疲软且长期时间内呈现下跌态势,雪佛龙来自经营活动的现金流同比大幅增长20%,达到99亿美元。

“我们此前谈到过即将出现的现金流重大拐点,而我们在第三季度看到了这一点,”雪佛龙首席财务官艾梅尔·博纳在采访中表示,并且强调赫斯资产“已经在显著影响业绩”。

雪佛龙、埃克森美孚这类“大石油”巨头(Big Oil),当前市值所面临的最大挑战在于向华尔街证明,它们能够在原油价格可能长期低迷的情况下维持巨额分红以及长期股票回购。

最新财报数据显示,雪佛龙在第三季度回购了价值26亿美元的股票,与上一期几乎相同,此前该油气巨头在年内早些时候下调了股票回购规模。财报显示,该公司还支付了高达34亿美元的股息,在完成对赫斯的收购后显著提高了分红。

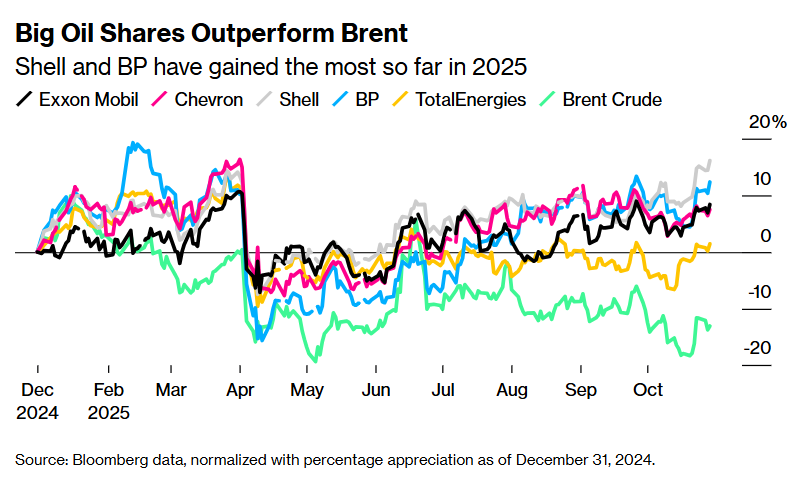

大石油股集体跑赢布伦特原油——壳牌和英国石油是截至目前2025年迄今涨幅最高的油气公司

雪佛龙首席执行官迈克·沃思采取了一系列措施,将这家油气巨头打造成能够更好抵御石油与天然气“繁荣-萧条”臭名昭著周期的稳定现金流制造机。

不计入赫斯资产的新增影响,雪佛龙今年的油气产量已朝着增长7%的方向大举前进,并有望在2026年进一步再增长5%,这得益于来自哈萨克斯坦和墨西哥湾油田的所谓高利润率油气产量,即使原油价格跌至每桶20美元,这些油田仍可实现巨额盈利。过去一个月,被称为西德克萨斯中质原油的美国原油基准价格一直在每桶60美元附近交易。

雪佛龙还通过抑制在资本密集型页岩油田(比如二叠纪盆地和丹佛-朱尔斯堡地区)的产量增长,同时裁减公司全球范围员工总数的20%,以提升盈利以及自由现金流提升。

“无论是任何价格环境,还是短期内我们可能面临的任何压力,我们都处于非常有利位置,”博纳在业绩会议上表示。

尽管全球原油基准价格——布伦特原油价格今年以来大约下跌了13%,雪佛龙今年以来股价则逆势上涨了6%。