智通财经APP获悉,据港交所10月31日披露,中伟股份(300919.SZ)通过港交所主板上市聆讯,大摩、华泰国际为其联席保荐人。

据招股书,中伟股份是一家以创新为核心的新能源材料公司,主要从事于以正极活性材料前驱体(pCAM)为核心的新能源电池材料的研究及开发(研发)、生产及销售,以及新能源金属产品。

公司采用垂直一体化业务模式,能够提供全面的产品矩阵,包括镍系、钴系、磷系、钠系和其他创新新能源电池材料,以及新能源金属产品。

公司的新能源电池材料对广泛用于电动汽车、储能系统、消费电子以及具有更高电力需求并因此具有强大商业潜力的应用(如支持人工智能的消费电子设备、人形机器人及低空飞行器)的锂离子电池至关重要。

在锂离子电池用镍系和钴系正极活性材料前驱体(pCAM)方面,公司处于的全球领先地位。自2020年起连续五年出货量排名第一,就2024年的镍系pCAM及钴系pCAM而言分别占市场份额的20.3%及28.0%。就全部pCAM产品的销售价值而言,公司于2024年全球排名第一,占市场份额的21.8%。

目前,公司已在客户群、供应链和生产基地方面建立了全球影响力,推动了公司的增长和未来发展。于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月,来自中国以外直接客户的收入占总收入的33.7%、41.1%、44.5%、45.4%及50.6%,公司产品在全球获高度认可。

在供应上,公司已建立一条全球供应链,能够获取优质和具成本效益的资源,包括镍、磷和锂资源,使公司能够持续获得稳定且成本效益高的塬材料供应,从而增强业务韧性。

截至2025年 6月30日,公司在中国设有四个生产基地,在印尼设有三个生产基地、在摩洛哥设有一个生产基地以及分别在印尼及韩国正规划一个生产基地。

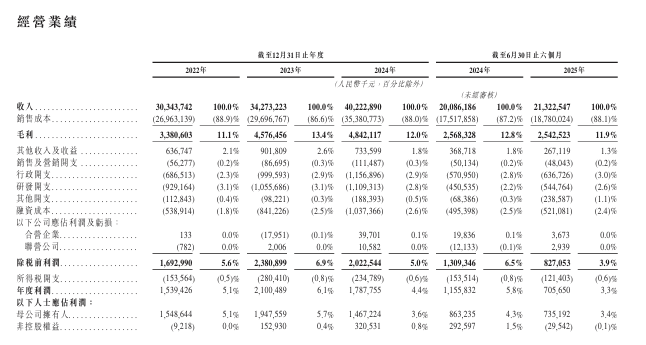

财务方面,于2022年、2023年、2024年及2025年截至6月30日止6个月,中伟股份收入分别约为303.44亿元、342.73亿元、402.23亿元、213.23亿元人民币;同期,公司年度利润约为15.39亿元、21亿元、17.88亿元、7.06亿元人民币。