当今世界,全球能源转型呈现出不可逆之势,置身于这一历史性进程之中,储能产业在新型电力系统的建设中尤为关键,其指数级增长的发展态势便宣告了这必然会是一条充满长期想象力的“黄金赛道”。若以投资视角来遴选储能领域的公司,增长可见度高、确定性强的龙头公司显然是现阶段最值得重点关注与跟踪的标的。在智通财经看来,日前向港交所提交了上市申请书的厦门海辰储能科技股份有限公司(以下简称“海辰储能”)便是典型代表。

海辰储能成立于2019年,短短五年多时间里便取得了超群的市场地位,这反映到报表层面自然便是公司的核心财务数据持续划出陡峭的上升曲线。比如在去年的高基数之上,今年前6月海辰储能的营收达到了69.71亿元,同比大增224.6%;毛利由去年同期的不足1亿元快速扩张到9.16亿元,同比劲增1073.4%;净利润指标亦同步迎来“质变”,上半年成功扭亏并取得了2.23亿元利润。

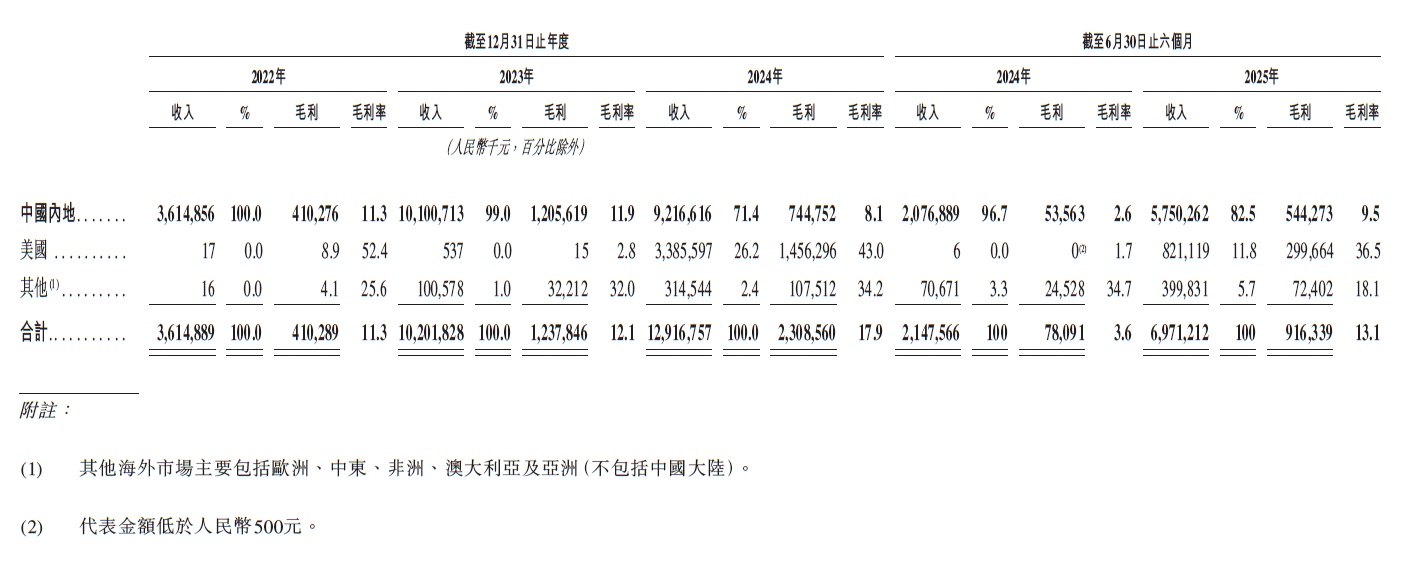

更值得称道的是,海辰储能最新的业绩变动趋势还释放出了一个强烈的价值信号——有着更强盈利的海外业务正强势“接棒”成为贡献增量业绩的新“火车头”。今年上半年,海辰储能的海外收入占比跃升至17.5%,较上年同期的3.3%发生“质变”;收入权重大增的同时,海外业务的盈利潜力也得到初步释放,经测算上半年海辰储能海外业务的毛利率高达30.5%,这一数据要显著高于同期中国内地业务9.5%的毛利率。海辰储能海外业务迎来放量,一个重要原因是其作为第一家在美国落地储能系统产能的中国公司,很早前便敏锐意识到了海外市场的重要性,并第一时间在美国得克萨斯州落子建设生产基地。伴随海外业务快速扩容,可以期待的是海辰储能的营收规模与盈利指标还将持续快速增长。

围绕核心战略培育全球竞争力

海辰储能的公司发展史,在某种意义上可视为是中国制造业全球化进击的典型样本。过去这些年里,海辰储能的业务体量连续跨越台阶。公司招股书显示,2022-2024年海辰储能的储能电池出货量复合增速高达167%;今年前6个月,海辰储能的储能电池出货量分别达到8.5GWh和30GWh,同比增速为252.9%,高基数下其出货量增速不仅没有出现“均值回归”的迹象,反而进一步提速。

海辰储能产品出货量连续快速拉升的奥秘,或许就藏在公司的三大核心战略里。专注于储能,便是公司的核心战略之一。若将海辰储能置于行业视角下,不难发现这其实是一家“非典型”的新能源科技公司,“非典型”的主要特征便是公司自成立后就始终聚焦于储能领域,而没有像行业其余头部公司一样将注意力分散到产业链上下游。大概也正是得益于这份专注,海辰储能才能更加理解行业的底层逻辑及核心挑战。尤其是今年以来海辰储能继续兑现高成长预期,这想必也与公司基于对市场的深度把握坚定专注储能领域有着密切关联。

在如今科技创新对于制造业的全球竞争力起到决定性影响的时代,任何一家制造企业想要完成突围都必须要在科技力、产品力上取得领先优势。依循研发创新构筑竞争壁垒这一核心战略,海辰储能得以在这些年里持续以优质供给匹配市场庞大且仍在快速增长的需求。数据显示,2022年-2025年上半年,海辰储能用于研发的支出累计超15亿元;截至目前,公司汇聚了超过1030名的研发人员,其中研究生及以上学历占比超3成。持续增长的研发费用以及强大的研发人才队伍,为海辰储能密集推出具有创新性的产品提供了底层支撑。

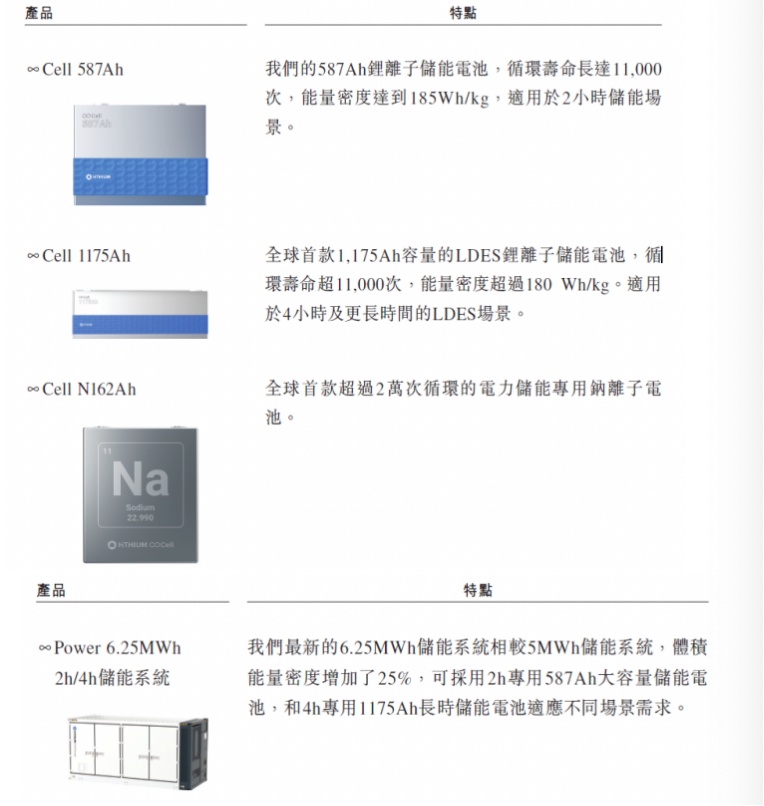

在储能电池产品方面,海辰储能目前主要拥有280Ah、314Ah两款产品,并发布了∞Cell 587Ah、∞Cell 1175Ah储能电池,此外还推出了循环寿命20000次的电力储能用钠离子电池,在硬核科创实力的护航下公司已进入强势新品周期。

在储能系统产品方面,海辰储能可提供针对电源侧、电网侧、数据中心、工商业和户用等全场景的储能系统,目前交付的产品有5MWh液冷储能系统。上月在美国拉斯维加斯举办的全美规模最大、全球最具影响力的国际太阳能光伏储能展RE+ 2025上,海辰储能发布了面向AI数据中心(AIDC)的储能解决方案∞Power 6.25MWh 8h锂电长时储能系统等。

硬核研发创新实力也为海辰储能实现规模化生产和极致效率提供了关键助力,据悉海辰储能在最近三年内连续突破技术瓶颈,成功迭代四代智能工厂,使得最近三年的单位制造费用持续下降。目前,公司的第五代工程亦在建设过程中,预计将于明年投产。结合海辰储能暴增的出货量数据来看,可以说“海辰智造”已经照进了现实。此外据招股书透露,∞Cell 587Ah、∞Cell 1175Ah、∞Cell N162Ah这几款储能电芯产品,以及∞Power 6.25MWh 2h/4h这款储能系统产品都将在下半年实现量产,海辰储能下半年的发货量将继续大幅增长。

如何看待“进化”中的储能龙头的投资价值?

纵览全球资本市场,今年来主流市场里的明星科技股普遍都得到了资金的青睐。成长风格明显占据主导地位背后,是包括新能源在内的新兴产业正逐步成为刺激当前经济增长的重要抓手,牵引着市场共识与资金流向。

有鉴于海辰储能有着强大的成长基因,并且在过去几年里持续兑现增长预期,而展望未来公司还有着较高的增长可见度,可预期的是后续在登陆港交所后其也会成为新股市场里的“香饽饽”。

回溯往绩,2022-2024年海辰储能的营收复合年增长率高达89%,毛利率由2022年的11.3%大幅跃升至2024年的17.9%,同时净利润指标亦在2024年完成历史性的扭亏为盈并达到了2.88亿元。同期,公司的资产总额减流动负债指标亦连年增长,由2022年的7.18亿元增长至2024年的17.01亿元,资产负债表持续优化。在2024年的业绩高基数之上,今年上半年海辰储能的核心财务数据继续高歌猛进,强势兑现了成长预期。

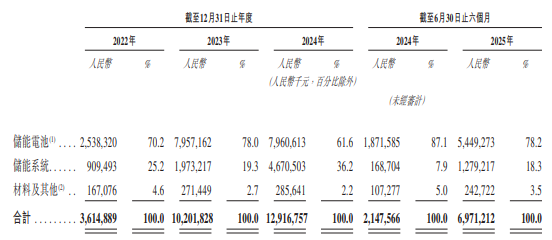

抽丝剥茧,海辰储能主动调整业务结构与市场策略同样也是公司财务数据跃升的重要原因之一。业务结构方面,公司持续推动具备更高附加值业务的发展,根据招股书数据,公司今年上半年储能系统收入占总营收的比重升至18.3%,较上年同期的7.9%大幅增加;从盈利能力来看,上半年储能系统业务的毛利率为29.7%,显著高于储能电池业务的9.7%,高毛利业务的权重上升显然对公司增厚利润起到了正向影响。

而在市场策略方面,如文首所述在全球化战略的指引下,海辰储能已实现了全链条全球化布局。2024年,公司海外营收占比历史性地升至28.6%;今年上半年,海辰储能在欧洲、中东、非洲、澳大利亚,以及亚洲其他国家和地区的营收规模及收入占比均实现大幅提升。种种数据表明,前期海辰储能战略性在美国落子先进产能,对于公司今年上半年的整体业绩进一步放量起到了极其关键的作用;目前公司全球范围内构建多元化市场的策略正加速显效,其对单一区域市场的依赖显著降低。

在智通财经看来,海辰储能往绩既已证明了其是一家深具成长基因的公司,另结合储能赛道的广阔前景以及公司加码布局海外市场的长期战略来看,公司的增长持续性和可见度均较为出色,因此可以说海辰储能是储能领域极具长期投资价值的潜力股。而这样符合市场审美偏好与投资者期待的公司,后续成功登陆港股后,想必也会得到各路资金的追捧。