智通财经APP获悉,分析师Leo Nelissen表示,当前市场可能正见证数十年来风险最高的经济实验之一,这一实验或许会为投资者打开新的机会窗口。这一判断基于一个关键背景:标普500指数的远期市盈率已逼近23倍,而宏观经济正呈现出日益明显的二元分化特征——资产持有者与无产阶层之间的鸿沟持续扩大。

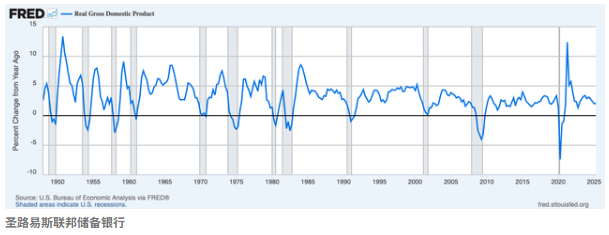

实际GDP增长是观察这一分化的典型案例。亚特兰联储基于多项月度指标构建的GDP预测模型显示,实际GDP增速预期达3.9%,这一数字具有多重积极意义。

近4%的增速意味着经济正以全球金融危机以来最快速度扩张,历史上任何超过3%的增长都被视为积极信号。

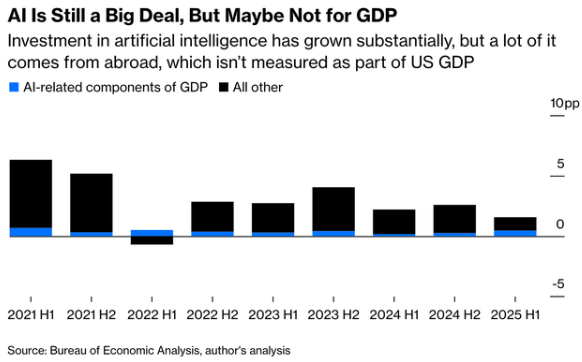

然而,GDP高增长背后隐藏着结构性隐患。分析指出,人工智能产业已成为核心驱动力,仅今年上半年就对GDP增长贡献约三分之一。若排除海外投资因素,AI对经济的影响力已达到空前量级。但问题在于,其他领域增长乏力,表明技术革命的红利仅集中在少数赛道。

这种分化在多项关键调查中得到印证。针对企业高管和采购经理的调研数据显示,当前商业景气度虽未陷入悲观,但远低于2017年与2021年周期高点。自2022年以来,在利率高企、通胀粘性、消费疲软和关税不确定性多重压力下,制造业等周期性指标持续承压。

与商业景气度高度联动的ISM制造业指数同样说明问题。该指数在2021年见顶后震荡下行,2022年四季度以来多数时间处于收缩区间(低于50)。这种分化使得经济版图裂变为两大阵营:受AI长期红利加持的赢家,以及专注于实体经济核心领域(制造业、房地产、消费等)的受困者。

推动周期性复苏已成为美联储面临的最大挑战。在近乎零容错空间下,政策制定者正在开展一场如履薄冰的经济实验。有分析认为,未来复苏路径可能呈现三个特征:

首先,美联储与财政部或倾向于维持"高压经济",通过激活房地产市场和改善信贷条件来刺激名义增长;

其次,监管放松有望提振住房市场、数据中心建设及制造业回流等关键领域;

此外,随着吉瓦级项目陆续启动,数据中心建设浪潮将产生显著涓滴效应,惠及产业链中小企业。

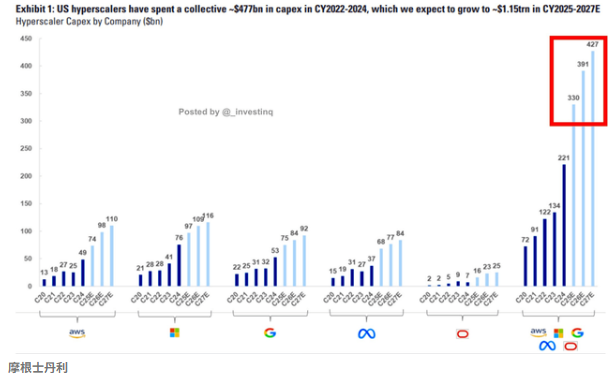

资本开支数据佐证这一趋势。摩根士丹利研究显示,2022-2024年间超大规模企业数据中心资本支出达4800亿美元,2025-2027年预计将猛增至1.15万亿美元。至2028年,全球数据中心投资规模可能突破1.6万亿美元,大部分资金将流向芯片和关键基础设施领域,形成拉动全产业链的现金流循环。

商业圆桌会议的最新声明与上述判断形成共振。思科董事长查克·罗宾斯指出:"资本开支计划增长表明CEO们对税收政策持乐观态度。审批制度现代化将成为释放能源、交通至AI领域投资的关键。"

尽管复苏进程受制于关税风险、地缘政治等不确定性因素,但渐进改善趋势已经确立。

风险累积下的投资路径

这场实验的风险不容小觑。市场普遍押注降息周期,但美联储在通胀黏性面前保持强硬姿态。剔除异常值后,核心通胀指标仍较政策目标高出约100基点,且新涨价因素显现动能。

前纽约联储主席比尔·达德利警告称,连续五年通胀超标的现实可能使长期预期脱锚。

政策制定者面临两难抉择:若通过容忍更高通胀刺激增长未达目标,可能引发滞胀;而基准情景则是消费者压力加剧,迫使央行重新收紧货币。对于估值高企的市场而言,这两种情形都构成重大威胁。

在此背景下,分析师Leo Nelissen建议布局能源领域,特别是受AI用电需求和LNG出口带动的天然气产业链;并通过硬件服务、土地资源等细分赛道捕捉数据中心建设的外溢效应。

与此同时,黄金等实物资产和优质股息股仍应作为基础配置。高盛最新研报指出,相较于深陷同质化竞争、面临万亿级投资回报不确定性的科技巨头,那些具备定价权和长期顺风的细分领域龙头可能更具配置价值。

后市风险

分析师Leo Nelissen表示,投资者应该关注当前的经济变化以及美联储和政府的行动,包括其中的风险。重点关注通胀、优质资产以及人工智能颠覆带来的风险和机遇。

投资者很可能正处于一个“长期高企”的通货膨胀环境中,而美联储等机构则被迫采取刺激措施,以免出现通货膨胀失控的风险。

这既重要又充满风险。然而,如果放松管制和其他政府政策能够增强信心并提振商业情绪,这一目标还是可以实现的。